Хотелось бы затронуть один важный вопрос, который непременно когда-нибудь встанет в жизни долгосрочного инвестора. А возникнет он в тот момент, когда наконец-то приблизится эта долгосрочная точка и инвестор примет решение начать делать изъятия из инвестиций.

А на какую сумму можно делать изъятия? Какая эта сумма в зависимости от типа активов? Можно ли делать изъятия когда стоимость активов снижается?

В современном биржевом обиходе достаточно широко транслируется "правило 4 процентов", предполагающее изъятия в размере 4% от портфеля в год. Но я хотел бы с ним не согласиться. И считаю, что эта сумма может сильно отличаться в зависимости от типа активов.

Оценивать будем не только акции и облигации, а пройдемся по более широкому кругу инструментов и попробуем сделать примерную оценку.

В дальнейших оценках будем исходить из того, что цель инвестирования как минимум сохранить актив, а изъятиями здесь будут излишки и будем оценивать.

Оценка суммы изъятий по видам инструментов

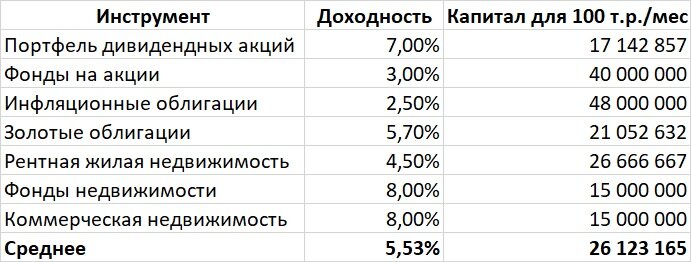

1. Дивидендные акции. Задачей здесь является сохранение количества акций у ее держателя. Излишками в данном случае могут являться дивиденды. Здесь сумма будет сильно отличаться в зависимости от эмитента, общей дороговизны рынка и прочих условий, но в целом при хорошо собранном дивидендном портфеле она может составить около 6-8% в долгосрочном периоде.

2. Фонды из акций. Сделаем оценку на примере фондов индекса Мосбиржи. Здесь также изъятиями будут являться излишки относительно портфеля акций, содержащихся в этом фонде. В нашем случае это будет разница между доходностью фонда и динамикой индекса Мосбиржи. Доходность фонда при его своевременной ребалансировке под индекс будет стремиться к полной доходности индекса Мосбиржи за вычетом комиссий фонда. Если посмотреть на российский рынок в динамике, то полная доходность индекса Мосбиржи в период с 2003 до 2022 года в среднем была 14%. Средняя динамика индекса за это время составила 10%. Убираем примерно 1% на комиссию и получаем всего лишь 3% излишков в виде дивидендов. Но здесь при долгосрочном владении фондом нам не придется платить налоги

3. Корпоративные облигации. Здесь излишками является сумма дохода, превышающая инфляцию. Средняя доходность облигаций за 20 лет составила 8,3% при средней инфляции 8,5%. За Ориентир взят индекс корпоративных облигаций полной доходности. Следовательно реальный доход получается отрицательный (-0,2%) и изъятия делать нельзя. С ОФЗ с фиксированным купоном ситуация будет немного хуже.

4. Инфляционные облигации. Здесь все выглядит честнее. На сегодняшний день доходность инфляционных облигаций равна "инфляция + 2,9%".

5. Золото. Исходя из нашей логики, из золота мы изъятия делать не можем, т.к. эти изъятия будут уменьшать объем нашего золота. Золото просто помогает сохранить наши деньги в долгосрочном периоде.

6. Золотые облигации. Новый инструмент на нашем рынке - облигации, номинал которых привязан к стоимости золота, а дополнительный купон составляет около 5,5% от номинала, полная же доходность составляет около 6,5% - эту сумму мы и можем изъять.

6. Валюта. Здесь также получится отрицательная сумма, равная инфляции страны эмитента валюты. Например, по итогам 2022 года инфляция доллара составила 6,5%, евро - 9,2%, а юаня - 2%. Впрочем, эти значения скорее аномальны, ранее инфляции по самым надежным валютам составляла до 4%.

7. Рентная жилая недвижимость. Здесь наша задача сохранить объект в неизменном состоянии и заложить некоторую сумму на ремонт и потерю стоимости за счет того, что дом стареет. В моем городе студия с хорошим ремонтом стоимостью 4000 т.р. сдается в аренду за 20000 руб. Коммунальные, налоги на самозанятость, затраты на ремонт и амортизацию съедают примерно 5000 руб. в месяц. Остается 15000. Эту сумму и можем забирать. В процентах от стоимости объекта это около 4,5%. Впрочем, в зависимости от объекта и города сумма может существенно отличаться, но в среднем она скорее составит 4-5%.

8. Коммерческая недвижимость. Здесь все сложно. Сложности начинаются уже на уровне минимального чека входа в рынок. Хотя на небольшие помещения он может быть сопоставим с жилой недвижимостью. Рента здесь как правило больше и при хорошо выбранном объекте можно уверенно рассчитывать на 8% годовых, а в отдельных случаях больше.

9. Фонды недвижимости. Здесь ориентировался бы примерно на 8% чистой ренты.

10. Валютные облигации. Сегодняшние среднесрочные замещающие долларовые облигации предлагают доходность около 7%. Облигации в юанях - около 5,5%. Если возьмем прогнозную инфляцию на этот срок по доллару 5%, а по юаню около 3%, то получим возможные изъятия в районе 2-2,5%.

А теперь подведем итоги и посчитаем, какую реально сумму изъятий мы можем делать из нашего инвестиционного портфеля и какого он должен быть размера для того, чтобы приносить нам по 100000 рублей в месяц чистой доходности.

Из расчетов вычтем НДФЛ там, где это необходимо. Из оценки сразу исключаем инструменты с отрицательной реальной доходностью:

- корпоративные облигации и ОФЗ с фиксированным купоном,

- золото,

- валюта.

Эти инструменты скорее могут быть спекулятивными и защитными но не являться инструментами, приносящими нам реальный доход в долгосрочном периоде.

Я осознанно не рассматривал такой инструмент как криптовалюта. Его считаю исключительно спекулятивным.

Сравнение долгосрочной доходности инвестиционных инструментов

Конечно расчетные значения могут немного отличаться в те или иные периоды на рынке. И задачей опытного инвестора будет своевременная перекладка между ними в зависимости от циклов рынка и это существенно может увеличить его спекулятивный доход и помочь нарастить капитал.

Например, сейчас я бы снижал долю в жилой недвижимости и был предельно осторожен при покупке торговой недвижимости. При просадках рынка докупал бы дивидендные акции. При хорошем росте фиксировал бы доходность через облигации. Но на самом деле никто не знает, что будет завтра и я могу сильно ошибаться. В 2020 году мало кто предполагал, что недвижимость за 3 года вырастет в цене в 2 раза, а рынок акций наоборот потеряет около 15% и те, кто купил квартиру под аренду в 2019 году оказались в максимальном выигрыше в этом периоде. А завтра может получиться наоборот.

Такие расчеты заставляют задуматься о том, что большие деньги на фондовом рынке не могут появиться быстро и сумма капитала при его хорошей диверсификации, способного приносить около 100 т.р. в месяц составляет 20-30 млн. руб. А в сегодняшних ценах 100 т.р. на семью скорее выглядит как средняя сумма для крупного города, покрывающая базовые потребности и явно недостаточная для жизни на уровне среднего класса. Но достойную пенсию или прибавку к основному доходу она обеспечить сможет. Осталось всего лишь ее накопить... 🤔

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь:

Telegram: https://t.me/FinanBlogger. Мой портфель онлайн и все материалы

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Материалы с уклоном на фондовый рынок

Прочие платформы: Телетайп, Дзен