Биржевые брокеры сделали торговлю ценными бумагами максимально удобной и доступной через мобильные приложения. В том числе автоматизировали расчёт и удержание налога, хотя еще лет 10 назад трейдер должен был сам заполнять декларацию, подавать её в налоговую и уплачивать налог.

Что касается налогов, то при инвестировании в ценные бумаги до сих пор есть несколько не очевидных, а возможно даже не справедливых моментов. Таких как например излишнее удержание налога за покупку облигации с накопленным купонным доходом, а также налога на дивиденды на ИИС типа Б. Не смотря на автоматизацию подобных процессов брокером, инвестору (трейдеру) иногда всё же приходится продумывать свою торговую стратегию с учётом налогов, например как грамотно сальдировать убытки чтобы уменьшить либо нивелировать налог.

И тут стоит немного погрузиться в детали как брокер ведёт учёт ценных бумаг на вашем брокерском счёте. Многие инвесторы используют так называемое "усреднение", когда одна и та же бумага докупается снова и снова по разной цене, и тут никаких подводных камней нет, брокер как правило корректно отображает в портфеле среднюю цену по данной бумаге. Но когда дело доходит до продажи ценной бумаги (особенно частичного закрытия позиции), то можете обнаружить, что бумажная прибыль (убыток) отображаемый в портфеле по оставшейся позиции будет совсем не той которую вы ожидали.

Для наглядности приведу пример: вы купили 1000 акций Сбербанка по 150 рублей на общую сумму 150 000р. Затем через месяц цена выросла и вы докупили ещё 1000 акций по 200 рублей, но потом передумали и на следующий решили продать 1000 акций, которые купили недавно по те же 200 рублей, считая что цена пойдет вниз. Но это вам может казаться, что вы продаёте те самые 1000 акций которые купили вчера, а брокер считает по-другому.

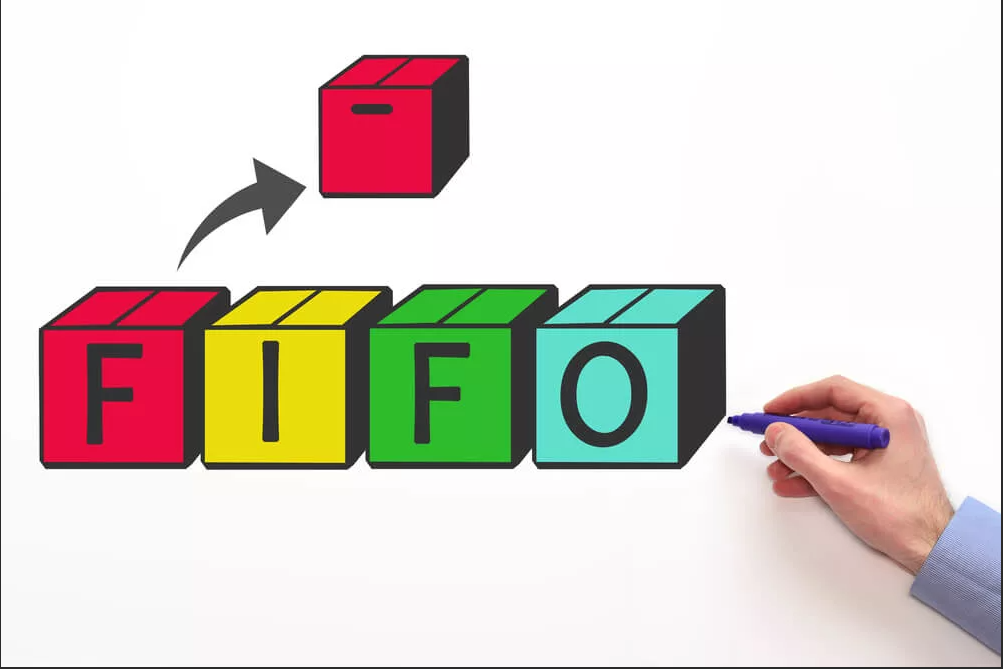

FIFO (англ. First In, First Out – «Первым пришёл — первым ушёл») и LIFO (англ. Last In, First Out – «последним пришёл — первым ушёл») — методы оценки товарно-материальных ценностей. При учёте запасов однородного товара, купленного в разное время по разной цене, приходится определять: что выдавать первым; и физически (на складе), и на бумаге (в бухгалтерских книгах). По методу FIFO первым выдаётся самый старый из пришедших товаров, по методу LIFO — самый новый (Википедия).

Брокер как раз использует метод FIFO, и когда вы продали 1000 акций Сбера, то он посчитал что вы продали именно самые первые которые у вас в портфеле. Количество продаваемых ценных бумаг не обязательно должно быть равно купленным, это я взял для наглядности расчёта, но при продаже в первую очередь брокер будет "списывать" те бумаги, которые куплены раньше всех.

Так какой итог мы получим в данном примере? А получим мы то, что у вас в портфеле остаётся 1000 акций, но уже со средней стоимостью 200 рублей, а также брокер посчитает как прибыль 50 000 рублей полученную от продажи акций купленных первыми, и разумеется с этой прибыли посчитает вам налог в конце года. Как вариант если в конце года ваши акции сильно подешевеют (от цены последней покупки), то есть смысл их продать и купить заново чтобы зафиксировать убыток, если конечно у вас нет другой стратегии (например планируете применить ЛДВ). Кстати, при применении ЛДВ (льгота долгосрочного владения, освобождающая от уплаты налога на прибыль от ценной бумаги при владении ей более 3-х лет) это тоже нужно учитывать, т.к по каждой вашей покупке идёт отдельный отсчёт срока владения бумагой.