Добрый день, коллеги-инвесторы.

Вчера мне осталось до пенсии ровно 24 года. Почему бы не посчитать к чему придет мой портфель с текущими темпами пополнения. Да, сделать это можно сугубо теоретически, заглянуть на 24 года вперед не получиться ни на одном рынке в мире, но тем не менее.

На этот год у меня в задачах стоит пополнить брокерский счет на 700.000 рублей. Это более чем посильная задача на сегодняшний день.

Вот исходя из таких темпов можно и посчитать.

Доходность фондового рынка возьмем средней оптимистичности - 8%.

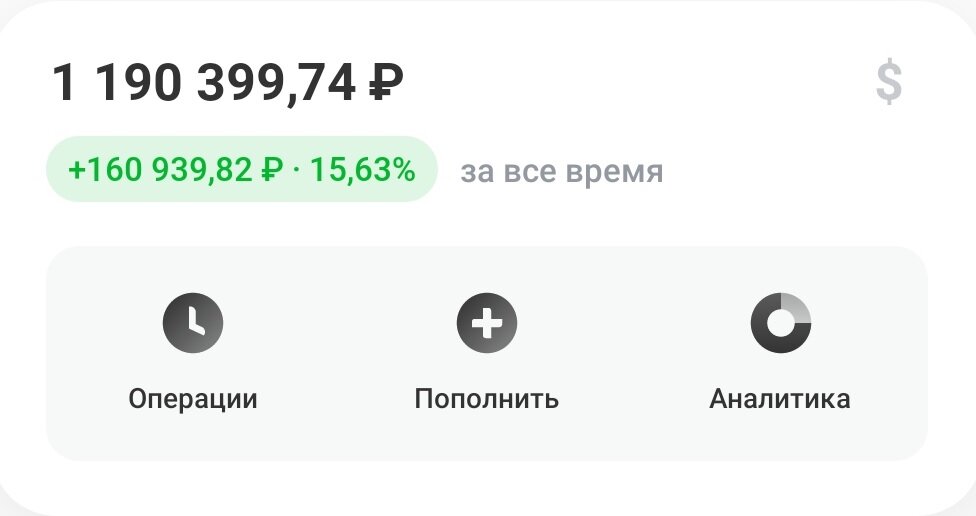

На сегодняшний день стоимость портфеля 1.190.000 рублей.

Вот кстати можно заодно проверить насколько реально получать доходность в 8% годовых.

2023 год.

За 2023 год, чтобы получить расчетную доходность нужно получить дивидендами/купонами 95 200 рублей. Выглядит реалистично.

Плюс по плану я должен пополнить портфель из все на 362.000 рублей.

Итого на конец 2023 года:

1.190.000+95.200+362.000=1.647.200

2024 год.

Доходность по дивидендам: 1.647.200*0,08=131.776 руб

Пополнения 700.000

Вычет по ИИС 52.000

Итого на конец 2024 года: 2.530.976

2025 год.

Этот год последний считаю с вычетом по ИИС, ибо неизвестно сколько эта лафа проработает.

Доходность по дивидендам: 2.530.976*0,08= 202.478 руб

Пополнения 700.000

Вычет по ИИС 52.000

Итого на конец года: 3.485.454

Далее для удобства воспользуемся экселем и составим таблицу, где будем прибавлять дивидендную доходность и плановые пополнения за каждый год.

Картина вырисовывается следующая:

- В год выхода на пенсию расчетная стоимость брокерского счета будет порядка 57 миллионов рублей

- Начиная с 2031 дивиденды/купоны от портфеля превысят пополнения из вне в размере 700.000 рублей.

- в 2035 году дивидендный/купонный доход превысит 100.000 рублей в месяц.

- Естественно с течением времени капитал будет перетекать из акций в облигации.

- Мы понятия не имеем насколько эти деньги будут съедены инфляцией, равно как и не знаем насколько эту инфляцию погасит рост рынка. Все посчитано в сегодняшних ценах.

Вывод

Если работать до гос. пенсии, то в целом все выглядит очень даже не плохо.

Работать до 65 лет у меня нету никакого желания, а значит надо крепко подумать над текущими доходами, но это уже совсем другая история.

Здесь естественно нету никаких инвестиционных рекомендаций.

Всё на сегодня. Будьте здоровы, всем пока.