Людей пенсионного возраста становится все больше. По оценкам ООН, в середине прошлого века людей старше 65 лет было лишь 8%, а к 2050 году их количество превысит 25% от всего населения Земли. При этом в мире меняется отношения к выходу на пенсию. Этот период считают уже не периодом «доживания», а временем, когда человек может наслаждаться активным отдыхом и возможностями современного мира.

В России с этим пока все сложнее, прежде всего, из-за низких пенсионных выплат. По данным Росстата, средняя пенсия в 2022 году составила 18 084 рубля. Что может себе позволить среднестатистический пенсионер сегодня? Скромный набор продуктов и оплату коммунальных услуг, а высокая инфляция и вовсе не даст разгуляться.

Поддержка государства — это хорошо, но кто знает, какой она будет через 10 или 15 лет. Глобальная пенсионная система переживает кризис, а пожилых людей становится все больше. Однажды экономика не сможет их обеспечивать, а нас ждут реформы, которые, скорее всего, не принесут достатка и материального благополучия. Одним из ответов на будущие вызовы может стать «вторая пенсия», капитал к старости, который каждый может создать самостоятельно.

Дополнительный стабильный доход — крупная финансовая цель. Для получения результата необходимо время.

Чем раньше, тем лучше

Финансовый советник Михаил Штейнбок – «ветеран» финансового планирования среди специалистов на нашем сервисе. Более 26 лет он помогает клиентам создавать семейный капитал и добиваться глобальных финансовых целей.

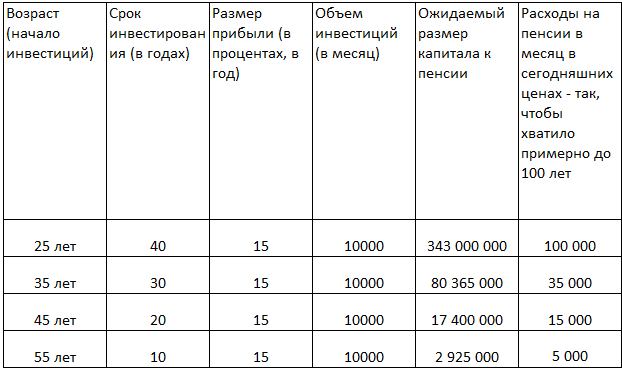

Советник считает, что созданием пенсионного капитала необходимо заниматься заранее. Доводы простые и убедительные — чем раньше начать, тем на больший доход можно рассчитывать. Например, старт личных инвестиций в 25 лет обеспечит к пенсии 100 тыс. рублей в виде выплат каждый месяц. Если начать в 45 лет и инвестировать те же суммы, то «вторая пенсия» составит лишь 5 тыс. рублей. Свои расчеты специалист представил в виде таблицы.

Таблица с расчетами от финансового советника Михаила Штейнбока. Предполагаемая инфляция 6% год, взнос ежегодно индексируется на ставку инфляции.

Сколько денег потребуется и где их найти

Для того чтобы определить, сколько денег вам потребуется на пенсии, проще всего отталкиваться от стоимости жизни сейчас и делать корректировку на инфляцию. Во-первых, определить расходы — вырастут или упадут они у вас на пенсии. Во-вторых, быть реалистом, сумма должна быть разумной — чем больше денег вы хотите получать потом, тем больше придется напрягаться сегодня.

По мнению Михаила Штейнбока, процент дохода, который необходимо инвестировать, может быть разным. Советник считает, что «библейские» 10% относятся скорее к психологии, чем к финансовому планированию. Эта цифра может быть меньше, а может быть и больше. Здесь всегда можно найти компромисс между возможностями и потенциальным результатом. Все зависит от текущих расходов и эффективности управления личным бюджетом. Сократив ненужные траты, любой сможет выделить деньги для инвестиций в личную пенсионную программу.

Как защитить инвестиции

Прежде всего, ввести дополнительный параметр при расчетах суммы ежемесячных инвестиций с учетом инфляции. Например, если регулярный взнос составляет 10 тыс. рублей, а годовая инфляция находится на уровне 6%, то инвестировать необходимо уже большую сумму — 10 600 рублей. Этот принцип работает одинаково с любой суммой инвестиций.

Кроме того, использовать три надежных «кита» для достижения долгосрочных целей: регулярность, диверсификацию и пассивную стратегию.

Диверсификация — это распределение активов из вашего инвестиционного портфеля между разными активами. Например, не стоит все деньги вкладывать в акции. Классическая схема 60/40, где 40% средств находятся в облигациях, позволяет снизить риски рыночных просадок и защитить капитал от резких скачков цен на бирже.

Главный принцип пассивной стратегии — не пытаться обогнать рынок, получить доходность выше. Обогнать рынок пытаются некоторые инвестиционные фонды и вкладывают деньги, например, в акции роста и другие высокорискованные инструменты. При этом в долгосрочной перспективе такой подход работает плохо, а среди адептов пассивной стратегии и консервативных инструментов есть и всемирно известные финансисты, например, Уоррен Баффетт. В 2008 году он предложил пари на $1 млн любому управляющему хедж-фондом, если тот соберет инвестиционный портфель, который обгонит по доходности американский фондовый индекс S&P 500 за десять лет. Никто так и не смог получить доходность выше рынка на дистанции 10 лет, а спор Баффетт выиграл.

Что поможет прийти к цели?

Для реализации задуманного необходимо думать системно. Учесть все помогает персональный финансовый план (ПФП). Это программа управления личными финансами. Такой документ содержит таблицы и комментарии, в нем расписаны все этапы на пути по достижению финансовых целей с учетом многих параметров: вашего финансового состояния, инструментов для инвестиций, ожидаемой доходности с поправкой на инфляцию.

Составить ПФП можно самостоятельно, но лучше обратиться к финансовому советнику. Порой сложно четко определить финансовые цели. Те, которые хочешь достичь, могут оказаться на практике невыполнимыми. Здесь нужен взгляд со стороны, анализ ситуации специалистом. Еще сложнее разбить все на этапы, промежуточные шаги, необходимые для выполнения плана. Для этого необходимо четко понимать и прогнозировать экономическую ситуацию, и делать сложные расчеты.

Что в итоге

В этой жизни приходится рассчитывать только на себя и помогать материально в пожилом возрасте, скорее всего, вам не будут ни родственники, ни государство. Задуматься о доходе на пенсии стоит сегодня, а дальше действовать. Любая отсрочка — это будущие убытки. Сумма инвестиций может быть произвольной. Все зависит от целей, доходов и личного подхода.

Прежде всего, необходимо разобраться с личными финансами и бюджетом, чтобы появились свободные деньги на инвестиции. А дальше составить персональный финансовый план, который является четкой инструкцией к действию. И с тем, и с другим помогают финансовые советники.