АБЗ-1 , компания является одним из крупнейших производителей асфальтобетонных смесей в России, лидер Северо-Западного региона.

25 апреля, компания планирует разместить новый выпуск облигаций со следующими характеристиками:

- Объём выпуска 1.5 млрд. руб.

- Срок обращения – 3 года.

- Квартальные выплаты купона.

- Ориентир купона – 13,8%

- Ориентир эффективной доходности – 14,6%.

- Выплата основного тела долга (Амортизация) в 7-12 даты купонов.

У компании уже есть торгуемые облигации на похожий срок RU000A105SX7, 2.8 лет, YTM~14.2%.

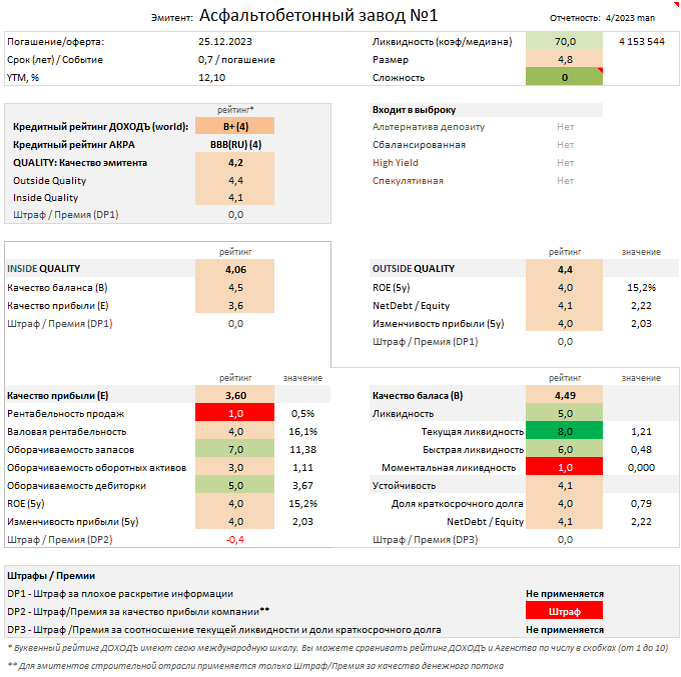

Кредитный рейтинг:

- АКРА: BBB(RU) (4 из 10)

- ДОХОДЪ: B+ (4 из 10)

Общие качество эмитента - "ниже среднего" (4.2/10) – Почти все показатели качества компании находятся на уровне ниже среднего.

Общая оценка качества бизнеса (Outside Quality) – «ниже среднего» (4.4/10.0) - компания имеет относительно высокую долговую нагрузку NetDebt/Equity (рейтинг 4.1 из 10), но важно, что при этом высокий уровень долга не компенсируется эффективностью - ROE (4.0 из 10). Рейтинг стабильности прибыли также относительно низкий (рейтинг 4.0 из 10).

Качество баланса и прибыли (Inside Quality) – «ниже среднего» (4.06/10.0)

- Качество прибыли - "сильно ниже среднее" (3.6/10) – компания имеет ряд проблем с показателями рентабельности из-за существенного роста себестоимости и финансовых расходов. При этом показатели оборачиваемости не компенсируют низкую рентабельность.

В данной категории, на компанию накладывается штраф за отрицательный чистый денежный поток, существенное уменьшение которого, произошло из-за корректировок дебиторской задолженности.

Качество баланса - "ниже среднего" (4.49/10.0) - Проблемы компании с финансовой устойчивостью (рейтинг 4.1 из 10), вызваны высокой долговой нагрузкой компании и достаточно высокой концентрацией долга в краткосрочном периоде. При этом средние показатели ликвидности (рейтинг 5.0 из 10), не приводят общую оценку в норму, из-за чего рейтинг качества баланса - ниже среднего.

Несмотря на мнение АКРА о стабильности бизнес модели компании, мы склонны считать обозреваемую компанию достаточно неустойчивой из-за нестабильной прибыли, проблемами с показателями рентабельности и высокой долговой нагрузкой.

Ориентир доходности: оценён справедливо

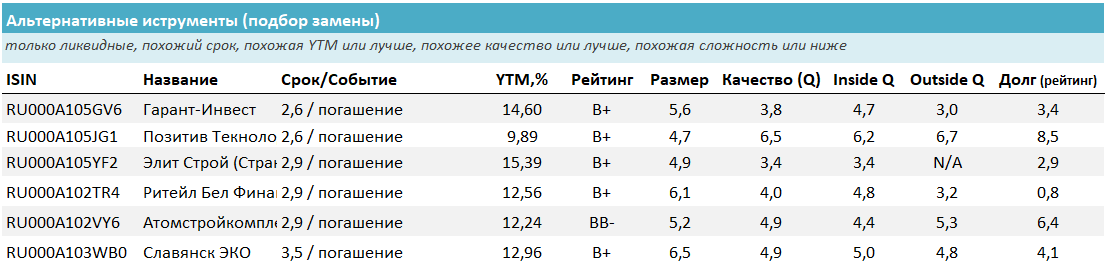

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что ориентир доходности, оценен справедливо и отражает риски компании.

Существующие на рынке аналоги со схожим качеством и схожим уровнем долга предоставляют доходность ниже ориентира для АБЗ-1 на 0.5-1.0% (см. в таблице выше).

Учитывая наше мнение относительно качества компании, рассматриваемый выпуск кажется нам привлекательным только для повышения доходности больших диверсифицированных портфелей.

Бумаги этого эмитента хорошо подойдут для отраслевой диверсификации портфеля.

- Премия к доходности депозитов в с учетом налогов: ~4,5%.

- Рыночный риск: при росте процентных ставок на 2% цена облигаций упадет примерно на 2.4%.

Исходя из текущих условий сложившихся на рынке, показателях качества ниже среднего и достаточно высокой долговой нагрузке, считаем что справедливый ориентир доходности 14,0-14,8%.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

Читайте также: