В новостях часто можно увидеть заголовки вроде «ЦБ РФ снизил ключевую ставку до 7,5%». Но что это вообще означает? И как влияет на жизнь обычных людей? Объясняем простыми словами.

Что такое ключевая ставка ЦБ

Кредиты берут не только обычные люди и предприниматели, но и сами банки — им тоже нужны деньги, чтобы развивать бизнес и выдавать кредиты клиентам. И если обычный человек или предприниматель за кредитом идет в банк, то сами банки обращаются в Центральный банк — государственную организацию, которая отвечает за денежную политику страны.

Ключевая ставка — это минимальный процент, под который коммерческие банки могут взять деньги у ЦБ.

От размера ключевой ставки зависит ставка, по которой банк будет выдавать кредиты своим клиентам. Если ЦБ установил ключевую ставку 7,5%, банк не будет выдавать своим клиентам деньги под более низкий процент, ведь ему ещё нужно будет на чём-то заработать.

Банки зарабатывают на разнице между ключевой ставкой ЦБ и своей собственной процентной ставкой. Теоретически банки могут устанавливать какой угодно процент по кредитам, но, конечно, на практике так не делают — никто не будет брать кредит в банке, берущем с клиентов 70% при ключевой ставке 7%. Поэтому проценты по кредитам у всех банков плюс-минус одинаковые.

Зачем Центробанк меняет ключевую ставку

Задача ЦБ — сделать так, чтобы экономика страны развивалась, инфляция была низкой, а курс национальной валюты и благосостояние людей — высоким. Ключевая ставка играет оказывает на этот процесс значимое влияение, ведь во многом развитие экономика мира в целом и России в частности держится на кредитах.

Если бы ипотек не было, застройщики строили бы меньше домов, ведь далеко не все люди могут позволить себе купить квартиру без кредита. И тогда, не имея достаточно работы, застройщики увольняли бы сотрудников и становились банкротами. В городах появлялось бы меньше новых районов, и строительная отрасль страны развивалась бы медленнее.

Если бы бизнесмены не могли брать кредиты, им неоткуда бы было доставать деньги для финансирования своих проектов. И тогда было бы меньше заводов, магазинов, рабочих мест и услуг, из-за чего экономика страны в целом развивалась бы медленнее.

Возможность брать кредиты очень важна — она стимулирует развитие экономики и бизнеса, а также помогает обычным людям повышать свой уровень жизни, приобретая недвижимость, автомобили и другое ценное имущество. И размер кредитной ставки напрямую влияет на возможность брать кредиты.

Если Центробанк установит слишком высокую ключевую ставку, людям и бизнесу будет сложно брать новые кредиты. А, значит, развитие экономики замедлится, а покупательская способность населения снизится.

Однако слишком низкая ключевая ставка — это тоже плохо: когда ставка падает, банки занимают у ЦБ больше рублей и покупают у людей больше иностранной валюты. В итоге на рынке появляется слишком много рублей, из-за чего они начинают дешеветь.

Кроме того, когда ставка слишком низкая, люди могут позволить себе покупать больше товаров и услуг — спрос резко повышается. Это хорошо, но спрос должен быть соразмерен предложению. Когда спрос превышает предложение, компании не успевают выпустить достаточное количество продукции. Им приходится повышать цены, чтобы на эти деньги увеличить мощности производства. А рост цен — это и есть инфляция, из-за которой развитие экономики тормозится, а люди беднеют.

Поэтому кредитная ставка не может всегда быть одинаковой — она должна находиться в балансе с постоянно меняющимися внешними факторами: темпами роста инфляции и экономики, ситуацией на валютном рынке в стране и мире. Например, если денег у людей мало, ставку снижают, а если много — увеличивают.

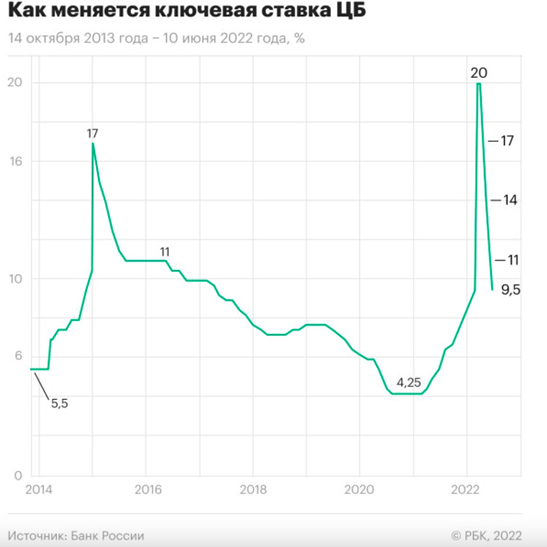

Когда в 2014 году рубль резко ослаб, ключевую ставку подняли с 10,5% до 17%. Кредиты подорожали, люди стали реже покупать, а банки — закупать меньше иностранной валюты. Из-за этого рубль укрепился и инфляция снизилась. А в 2020 году ставку снижали, чтобы поддержать экономику во время пандемии.

В «штатном режиме» ключевую ставку утверждают восемь раз в год, однако в случае резкого изменения экономической ситуации в стране и мире могут поменять внепланово. Эффект от изменения ставки наступает не сразу, а примерно через полгода.

Как изменения ключевой ставки влияют на обычных людей и зачем за ней нужно следить

Чем выше ключевая ставка, тем больше проценты по кредитам для клиентов банка — то есть всех нас. А это напрямую влияет на покупательскую способность обычных людей и цены, которые бизнесмены устанавливают для своих товаров и услуг.

Как влияет на жизнь повышение ставки

● Потребительские кредиты, автокредиты и ипотеки становятся дороже.

● Люди больше экономят и меньше покупают — ведь брать кредиты менее выгодно, а цены на товары и услуги стали выше.

● Стоимость товаров и услуг падает, так как спрос снижается, и компаниям становится сложно поднимать цены. Поэтому увеличение ставки используют для борьбы с инфляцией.

● Растёт безработица, так как из-за высоких процентов по кредитам бизнесу приходится экономить и сокращать сотрудников или даже закрывать целые предприятия.

Как влияет на жизнь уменьшение ставки

● Потребительские кредиты, автокредиты и ипотеки становятся дешевле.

● Компании расширяют штат, открывают новые точки, предлагают новые товары и услуги — с дешёвыми кредитами делать это выгоднее.

● Безработица снижается, ведь бизнес активнее развивается и создаёт новые рабочие места.

● Люди начинают больше покупать.

● Цены растут, потому что спрос превышает предложение.

Ключевую ставку нужно постоянно то снижать, то повышать, чтобы поддерживать экономику в состоянии баланса. Конечно, в первую очередь этот показатель больше интересует экономистов, но и обычным людям важно за ним следить, чтобы в случае заметного снижения ставки сделать рефинансирование своего кредита и платить банку меньше процентов.