Существует один легальный способ платить по кредиту меньше, и это — рефинансирование. Рассказываем, что это и кому может быть полезно.

Что такое рефинансирование

Рефинансирование, или перекредитование — это возможность снизить кредитную нагрузку и платить меньше по старым кредитам. Для этого заёмщик берёт кредит, гасит одну или несколько задолженностей в том же или другом банке, и продолжает выплачивать долг уже на новых, более выгодных условиях. Рефинансировать можно потребительский и автомобильный кредит, ипотеку, кредитную карту и микрозайм.

Идея влезть в новый долг, чтобы разобраться со старым может показаться сомнительной, однако зачастую в этом есть смысл.

В каких ситуациях рефинансировать кредит полезно и выгодно

1. Если у вас появилась возможность взять льготную ипотеку или кредит с более низкой ставкой

К примеру, вы взяли ипотеку на 20 лет. Квартира стоит 10 000 000 рублей, ставка — 10%. Первоначальный взнос — 1 500 000 рублей. Каждый месяц вы платите по 68 000 рублей. За 20 лет вам накапает 11 000 000 рублей процентов — переплата дороже стоимости самой квартиры.

Прошло 5 лет. Вы выплатили почти 6 000 000 процентов, ведь банк списывает их в первую очередь. И тут у вас появилась возможность взять льготную ипотеку под 5%. С ней вы будете платить по 50 000 000 рублей в месяц, а переплатите 2 700 000 рублей. Получается, что вместо 11 000 000 процентов вы отдадите банку 8 700 000. Экономия — целых 2 300 000 рублей, которые можно потратить на что-нибудь приятное и полезное. При этом вы ещё и снизите ежемесячный платёж, сделав его более комфортным.

В таком случае имеет смысл сделать рефинансирование — перевести ипотеку из своего банка в тот, что предлагает более выгодную ставку. Аналогичным образом можно снизить процент по кредиту, кредитной карте или микрозайму. В итоге вы будете меньше переплачивать и сэкономите деньги.

2. Если вы хотите объединить несколько кредитов в один, чтобы их было удобнее платить

По тем или иным причинам люди иногда берут несколько кредитов в разных банках. Это не очень удобно и выгодно: нужно помнить все даты платежей и платить проценты каждому банку. Но всех этих неудобств можно избежать, если объединить все кредиты в один с помощью рефинансирования. Работает это так: вы берёте у банка деньги в кредит и гасите ими все свои долги. В итоге у вас остаётся только один кредит, у которого вдобавок может быть более выгодная ставка и короткий срок.

3. Если у вас возникли финансовые проблемы и появилась потребность снизить ежемесячный платеж

Допустим, вы взяли кредит — 500 000 рублей на 2 года. Каждый месяц вы платите по 24 000 рублей. Но вдруг ваша жизнь изменилась: снизился доход или появились дополнительные расходы — например, на лечение, ребёнка или ремонт. Вы больше не можете платить по 24 000 рублей каждый месяц, для вас это слишком дорого.

Выход — взять другой кредит: с той же ставкой, но на более долгий срок — к примеру, на 4 года. Конечно, переплата в таком случае будет больше, но зато вы снизите свой ежемесячный платёж до более «подъёмных» 12 000 рублей. Получив деньги, вы погасите старый кредит, и дальше будете выплачивать долг уже на новых условиях.

Другой вариант решения проблемы — реструктуризация кредита, ипотеки или кредитной карты. Это когда вы не берёте новый кредит, а меняете условия действующего займа в своём банке. Например, снижаете ежемесячный платёж или получаете отсрочку.

Конечно, банки не реструктуризируют кредиты просто так — для этого нужно веские и документально подтверждённые основания:

- потеря работы;

- снижение дохода;

- призыв в армию;

- декрет или отпуск по уходу за ребёнком;

- утрата трудоспособности, травма или заболевание;

- утрата или повреждение имущества — например, пожар в доме;

- режим чрезвычайной ситуации в вашем месте жительства.

Если с вами случилась одна из описанных выше ситуаций, вы имеете право попросить свой банк о реструктуризации кредита.

Как рефинансировать кредит правильно

Всё зависит от того, что вам важнее — снизить проценты или ежемесячный платёж. Конечно, в идеале хорошо сделать и то, и другое, но это не всегда возможно. Снижение ежемесячного платежа может увеличить срок кредита или переплату по процентам, но для кого-то это не проблема — зато кредитная нагрузка будет снижена прямо сейчас. Разберём, как это работает.

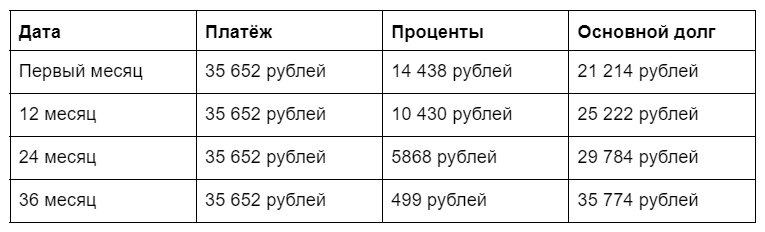

Платёж по кредиту или ипотеке состоит из основного долга и процентов. К примеру, вы взяли в долг 1 000 000 рублей под 17% на 3 года. Это значит, что вы должны заплатить банку 1 284 000 — 1 000 000 основного долга и 284 000 процентов.

Делим 1 284 000 на 36 месяцев и получаем 35 652 рублей — ваш ежемесячный платёж, который остаётся неизменным на протяжении всех трёх лет. Однако соотношение основного долга и процентов со временем меняется. Чтобы обезопасить себя, банки сначала по максимуму берут с клиентов процент. Вот как это будет выглядеть в нашем случае:

За два года вы отдадите банку 243 624 процентов — то есть почти всю их сумму. Так что за год вам останется выплатить 40 000 рублей процентов и 361 349 основного долга. И если на оставшийся год вы возьмёте новый кредит на 361 349 рублей с более выгодной ставкой 10%, вы заплатите немного больше процентов (40 000 вместо 20 000), но зато снизите ежемесячный платёж до 31 768 рублей.

В общем, все зависит от вашей финансовой ситуации — кому-то важно снизить проценты, а кому-то — платёж. Поэтому в первую очередь:

1. Сравните суммы ежемесячных платежей и переплат по старому и новому кредитам

Найдите в поисковике любой кредитный калькулятор — например, посчитать выгоду от рефинансирования ипотеки можно на сайте Т-Ж. Далее посчитайте:

- уменьшится ли ваш ежемесячный платёж по новому кредиту;

- сколько всего процентов вам нужно выплатить по нынешнему кредиту;

- сколько процентов по нынешнему кредиту вы уже выплатили;

- сколько вам осталось выплачивать основного долга;

- сколько процентов вам нужно будет выплатить, если вы возьмёте новый кредит на сумму остатка по основному долгу с более выгодной ставкой.

Проанализируйте эти цифры и сравните, в каком случае будете платить меньше — если оставите старый кредит или возьмёте новый.

2. Сравните предложения разных банков

Условия рефинансирования могут отличаться в зависимости от банка. Например:

- у всех банков свои условия по минимальной и максимальной суммам и срокам кредита;

- иногда кредит можно рефинансировать в том же банке, где вы его и брали. В остальных случаях придётся обращаться в новый банк;

- в одних банках можно рефинансировать сразу 4-6 кредитов, а в других — только один;

- иногда в новом банке можно получить не только деньги на погашение старого займа, но и дополнительные средства на ваши расходы. Конечно, их вам тоже придётся возвращать.

Выберите то, что больше всего подходит конкретно под вашу ситуацию.

3. Учтите дополнительные расходы

К примеру, если вы возьмёте ипотеку в другом банке, вам может потребоваться заново сделать оценку квартиры, оформить новую страховку недвижимости и жизни. Узнайте у банка, в который собираетесь перейти, о дополнительных расходах по кредиту. Если они есть — подумайте, выгодно ли вам будет их оплачивать.

4. Убедитесь, что с вашей кредитной историей всё в порядке

Рефинансирование, как и любой кредитный продукт, одобряют только людям с хорошей кредитной историей. Если раньше вы допускали просрочки по оплате или отказывались от ипотеки, вам могут не согласовать рефинансирование или согласовать его с более высоким и невыгодным процентом. Подробнее о том, что такое кредитная история, как её проверить и исправить, читайте в другой нашей статье.

Я хочу рефинансировать кредит. А как это будет выглядеть? Рефинансирование в 5 шагов

- Вы обращаетесь в новый банк с запросом на рефинансирование;

- Банк запрашивает у вас документы, и вы подаёте их. Иногда достаточно одного паспорта — например, если делать рефинансирование в Тинькофф;

- Если банк согласовывает вам рефинансирование, вы получаете деньги и гасите ими старый кредит;

- Вы присылаете новому банку документы, подтверждающие, что вы погасили старый кредит. Это обязательно нужно сделать, иначе вам придётся платить в новом банке более высокий процент. Впрочем, не все банки требуют такие документы — например, в Тинькофф все проверяется автоматически;

- Вы начинаете выплачивать новый кредит.