Очередной обзор по экономике, рынку и компаниям.

ЦБ много интересной статистики опубликовал

Наиболее важные и интересные тезисы:

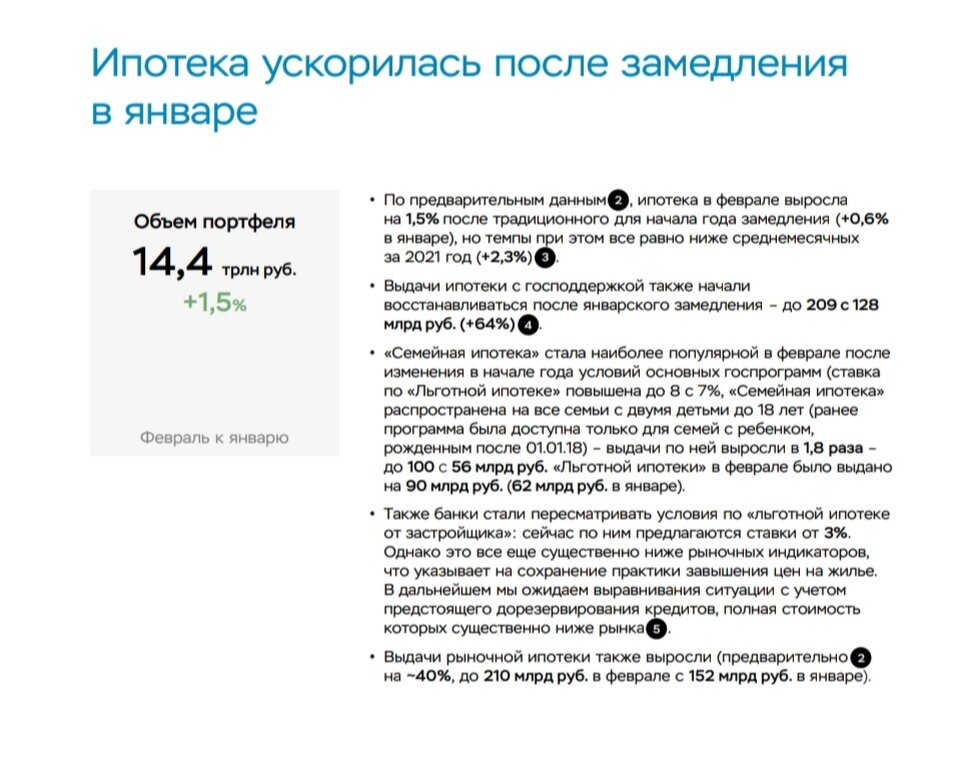

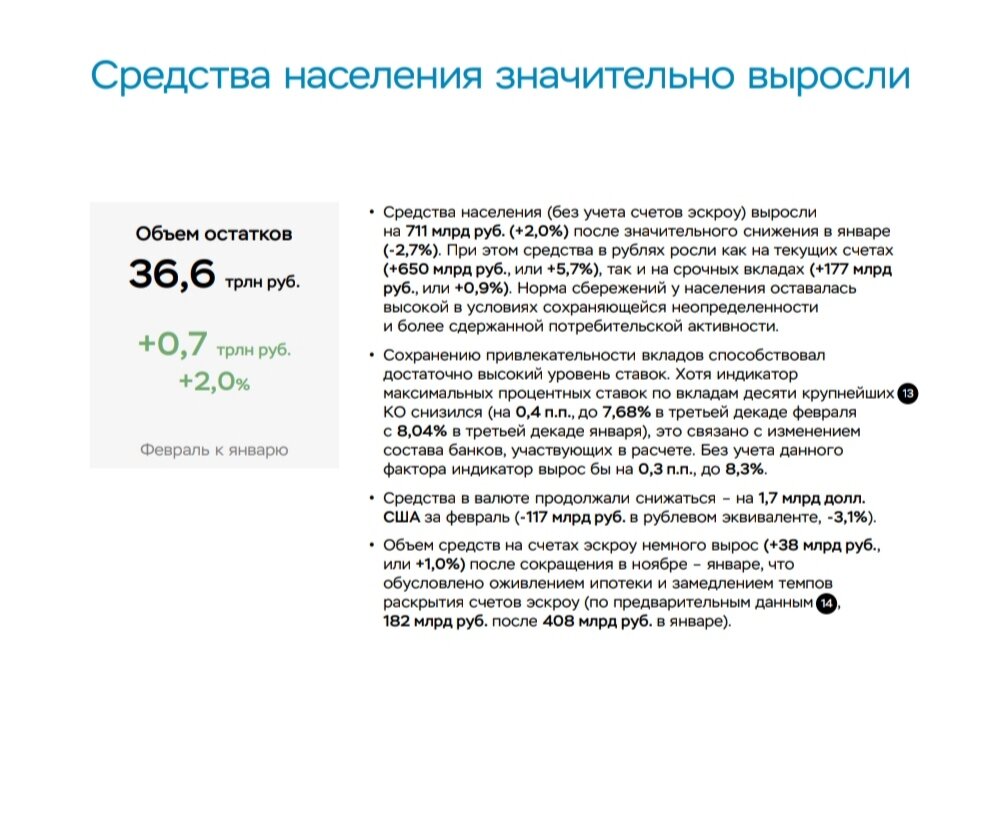

- Более 700 миллиардов ₽ физики на депозиты отнесли за 1 месяц. В сумме на банковских счетах физические лица накопили 36,6 триллионов ₽.

- Ипотека снова пошла в рост после снижения в январе.

- Банки, как и писал прежде в обзоре, поднимают деньги на валютных операциях.

- На последней диаграмме визуальное отображение того, что писал про прибыль банков - формирование резервов, оказавшее негативное влияние на финансовые потоки.

Про банки было тут:

Си в России

На прошлой неделе Си Цзиньпин прилетал в Россию, где провел переговоры с В.В.П.

Если коротко - подтвердилось намерение расширять торговый оборот. Все также звучала цель в 200 миллиардов $. Об этом я прежде писал - нужно ставить цель в 600 миллиардов $ минимум, так как Китай готов выкупать все, что Россия экспортирует, но пропускная способность инфраструктуры не позволяет кратно наращивать товарооборот. К сожалению, а может к счастью - эта история растянется на многие годы.

Путин объявил, что договоренности по проекту Сила Сибири 2 практически согласованы с Китаем. Планируемая мощность новой трубы через Монголию составляет 50 миллиардов кубометров в год. Есть и другие варианты мощностью до 10 миллиардов кубометров в год.

Таким образом суммарные мощности трубопроводов в Китай составят порядка 100 миллиардов кубометров в год, что почти вдвое меньше, чем поставки в Европу в 2021 году.

Более интересно выглядят планы довести поставки СПГ до 100 миллионов тонн к 2030 году, что в 3 раза больше всего российского экспорта в 2022 году.

В газовой истории я делаю ставку на Новатэк, о чем старые читатели хорошо знают. Новатэк уже достраивает свои проекты (первая линия Арктик СПГ 2 будет закончена и запущена в конце 2023), при этом не попал под санкции, а потому может продавать СПГ дороже на Европейский рынок, спокойно перестраивая логистику в Азию.

- Из того, о чем я прежде не писал - это сигнал всем другим странам, что Россия готова торговать с ними в юанях, о чем было сказано в процессе переговоров с Си.

И это действительно важно, так как решает проблемы и риски национальных валют в международных торговых отношениях, о чем писал тут:

Думаю, что это очередное подтверждение, что все идет по сценарию юанизации мировой экономики. Многим "дружественным" странам вариант торговли и расчетов в юанях окажется более удобным, чем национальные валюты: во-первых, их торговля с Китаем также растет (и можно конвертировать юани обратно в товары); во-вторых, доля юаня в резервах мировых ЦБ (ЗВР и ФНБ) растет; в-третьих, Саудовская Аравия и Иран, например, уже договорились о нефтеюане, то есть об оплате нефтегаза за юани.

Для России, кроме прочего, это означает, что рост доли юаня во внешней торговле повысит вес китайской валюты в ФНБ до установленного Минфином уровня в 60%.

Экспорт в Китай

Таможня КНР опубликовала данные о поставках товаров из России.

Забавная ситуация получается - Россия пытается скрывать реальные объемы экспорта, чтобы ограничить влияние санкций, а Китай, куда переориентируют поставки российские экспортеры, публикует эти данные.

Можно было бы сказать о "подставе", но на мой взгляд все прозаичнее и сводится к тому, что ФТС и Минфин РФ не согласовали свою информационную политику с китайскими регуляторами и организациями.

В любом случае, я собрал всю статистику и хочу выложить ее цельным блоком, чтобы продемонстрировать реальные изменения. Хейта дружбы Большой двойки в сети много, но он основан на некомпетентности и западной пропаганде, поскольку не выдерживает проверки фактами.

Поставки СПГ из России в Китай за янвварь-февраль 2023 выросли на 57,4% год к году, до 1,035 миллионов тонн.

В стоимостном выражении импорт сжиженного газа из РФ вырос на 85,8%, составив 918,68 миллионов $.

В 2022 году Китай импортировал из РФ 6,5 миллионов тонн СПГ, что на 44% больше, чем в 2021.

При этом стоимость закупленного топлива составила 6,74 миллиарда $, что в 2,4 раза больше по сравнению с 2021 годом.

Таким образом, в 2022 поставки СПГ из России в Китай выросли на 44% к 2021, в январе-феврале 2023 выросли на 85,8% к январю-февралю 2022.

Если ориентироваться на поставки за январь-февраль как на "постоянную" величину, то в этом году не менее 6,5 миллионов тонн будет экспортировано в Китай. Но скоро начинается новый сезон морских перевозок, так что вероятно к концу года опять увидим рост экспорта.

В январе-феврале экспорт нефти в Китай достиг 1,94 миллионов баррелей в сутки. Рост год к году составил +23,8%.

При этом, Россия стала крупнейшим поставщиком нефти в КНР, потеснив Саудовскую Аравию.

В январе-феврале 2023 года импорт платины из России в Китай вырос в 279 раз по сравнению с аналогичным периодом прошлого года в физическом выражении - с 5,99 килограмм до 1,67 тонны.

В денежном выражении импорт вырос в 265 раз, с 200,000 $ до 53 миллионов $.

Объемы поставок палладия увеличились в 8,5 раза, с 0,32 тонн до 2,72 тонн.

В денежном выражении импорт вырос в 5,6 раз, с 27 миллионов $ до 152 миллионов $.

Поставки еще одного металла платиновой группы - родия, который как и палладий используется в производстве катализаторов различного назначения, в физическом выражении выросли в семь раз, с 26,2 килограмм до 0,19 тонны.

В денежном выражении в 6 раз, с 13 миллионов до 76 миллионов.

За 2022 год поставки российской платины в Китай в 2022 году упали на 33%, до 8,99 тонн, в денежном выражении сокращение почти вдвое, до 280,1 миллионов $; поставки палладия и родия выросли на 43%, до 9,03 тонн (в денежном выражении рост на 23,6%, до 583,8 миллионов $) и 67%, до 0,52 тонны (в денежном выражении рост на 13%, до 238,5 миллионов $) соответственно.

Несмотря на резкий и кратный рост объемов видим снижение стоимости. В целом, оно соотносится с тем, что цены на металлы снизились в течение прошлого года. О чем я и писал прежде - было бы куда лучше, если бы тот же НорНикель производил конечные детали из этих металлов, что компенсировало бы рыночную ценовую конъюнктуру (цикличность рынка). Но это направление пока еще в процессе развития.

В Китае, кстати, есть свой аналог биржи Лондона - Шанхайская товарная биржа. То есть Китай может быть полноценным хабом, где встречаются продавцы с покупателями со всего мира и совершаются сделки. Но мировым бенчмарком до сих пор являются котировки на бирже Лондона.

Нефтянка

- По данным аналитического агентства Kpler, российские нефтяные компании за последние четыре месяца резко нарастили морские поставки бензина за рубеж - в январе 2023 года экспорт этого вида топлива установил исторический рекорд и достиг 205,500 баррелей в сутки.

Бензин не самый массовый экспортный вид нефтепродуктов.

В 2021 году из произведенных 41 миллиона тонн бензина Россия поставила за границу лишь 4 миллиона тонн (в среднем 84,000 баррелей в сутки). В 2022 году порядка 105,000 баррелей в сутки.

Но динамика на рост очевидна:

- 2021 - 84,000 б/с;

- 2022 - 105,000 б/с (+ примерно 20%);

- 2023 - 205,500 б/с, т.е. почти +100%.

Прежде писал, что российская нефтянка будет стараться больше перерабатывать и экспортировать или более дорогие сорта нефти, или конечные продукты. Хорошо, что эта гипотеза подтверждается временем, пусть и не в тех темпах, которые хотелось бы видеть.

Кроме этого, за первую половину марта среднесуточная переработка снизилась лишь на 1% на фоне начала весенних ремонтов на НПЗ, а также из-за внепланового ремонта на Астраханском ГПЗ Газпрома. Сохранять высокую загрузку НПЗ стимулируют выплаты по демпферу, но уже с апреля они сократятся за счет изменения методики его расчета.

- Trafigura, Vitol и Mercuria - одни из крупнейших мировых сырьевых трейдеров на саммите FT Commodities Global Summit заявили, что не считают, что нефть надолго задержится на низких уровнях.

Trafigura и Vitol по-прежнему помогают экспортировать ограниченные поставки российских нефтепродуктов в рамках правил международных санкций, также рассматривают вопрос о возобновлении торговли большими объемами российской нефти.

Но если вдаваться в детали, тот же Vitol до санкций торговал объемом около 100,000 баррелей российской нефти в сутки при общем объеме 4,7 миллионов баррелей в сутки. То есть их объемы - капля в океане.

Лукойл

Компания объявила о планах запустить франшизу в Казахстане.

Лукойл предложит местным АЗС работу под его брендом и будет поставлять нефть из России и Казахстана.

По Лукойла пока картина не сильно изменилась:

Нужно пробить нижнюю границу предыдущего растущего тренда (оранжевая линия). Котировки сейчас поддерживает то, что большинство "топивших" Лукойл в прошлом году и в начале этого года - сейчас "переобуваются" в своем мнении (хотя реальных данных как не было, так и нет, так что эти умственные метания мне не понятны).

НорНикель

Раз уж заговорили про цветные металлы и экспорт в Китай, решил и на Дзене ответить на часто звучащий в последнее время вопрос "Что думаете о НорНикеле?"

Благодаря стриму у Вредного с представителями (IR) компании (ищите и найдете, для остальных ссылку в Telegram-канал выкладывал) я наконец смог сформулировать свои мысли по НорНикелю максимально простым образом в 2-ух тезисах.

Тезис первый: на 1-2 года с инвестиционной точки зрения НорНикель не интересен совсем и, на мой взгляд, крайне интересен на горизонт 3+, а лучше 5+ лет.

Множество слов было сказано об уникальности корзины металлов компании и о том, что второго НорНикеля в мире попросту нет. Так что краткосрочно-среднесрочно весь вопрос именно в стоимости металлов.

Тезис второй: цены на коммодитиз, в частности на цветные металлы, невозможно предсказать.

В качестве примера, если вы видели прогнозы крупнейших инвестиционных банков по нефти с конца 2021 и начала 2022 - вы уже это поняли. Аналитики всегда стоят по ветру: если что-то растет, то переставляют таргеты выше, если падает - снижают таргеты.

То есть, если вдруг цены на корзину металлов НорНикеля развернутся (например, на QE в США), то НорНикель может снова стать крайне отличной инвестицией уже в ближайшие 2 года.

Итог: на 1-2 года интересен только в том случае, если ждете роста металлов, на 3+ лет интересно безоговорочно.

Я лично исхожу из того, что мой портфель сам собой продолжит расти, доля НорНикеля будет сокращаться и появится возможность без набора дополнительного риска (превышения допустимой доли) увеличить долю в портфеле.

Иной вариант - если что-нибудь где-нибудь шарахнет, а фондовый рынок устоит - вот там буду закупаться.

О чем можно пофантазировать?

Дробление, оно же - сплит. На рынке России редкая история. На рынке США, например, инвесторы покупают и докупают под сплит, а затем раздают тем, у кого прежде не хватало денег (с точки зрения рисков и диверсификации прежде всего) на покупку.

Я уверен на 100%, что после дробления 1-ой акции на 10, например, найдется огромное количество людей, желающих купить акции НорНикеля - это во-первых.

Акции НорНикеля смогут попасть в портфель новичка, который только начинает накапливать капитал (до 50000₽). Спрос, опять же, вырастет. Но те, кому раздают - продолжают толкать котировку вверх своими покупками (после небольшой распродажи, то есть по мере выравнивания баланса в стакане и перехвата инициативы покупателями).

Поэтому я с нетерпением жду этого события. И насколько вижу - никто пока эту историю не освещает с точки зрения перспективы акций, ее освещают и вопрос поднимают с точки зрения просьбы и потребности (что опять же говорит об отложенном спросе).

Также, в перспективе 5+ лет я позитивно смотрю на разработки НорНикеля в том, что касается не добычи металлов, а производства из этих металлов продуктов с высокой добавленной стоимостью.

Очевидно, что такие продукты (детали в автопроме, например) являются более маржинальными, чем сырье как таковое. И сейчас тренд в среде российских экспортеров именно на создание продуктов с высокой добавленной стоимостью, так как в предыдущие годы инвестиции шли в исследования и разработки. Но то, что мы имеем сейчас - это лишь начало, а реальные результаты в денежном выражении мы увидим никак не раньше, чем через 3-5 лет, когда данные продукты будут запущены в массовое производство и завоют доверие на внешних рынках.

По технике пока прогнозов нет. Вышли из глобального даун-тренда вверх, пробили еще одну границу даун-тренда, выступавшую сопротивлением.

Пока все будет зависеть от новостей и новостного фона.

Мне еще не очень понятно, что широкий рынок думает о дивидендах и какие ожидания закладывает. Вроде, все уже должны были смириться с тем, что в этом году НорНикель не заплатил или заплатит весьма немного, но тут заметил, что некоторые аналитики до сих пор ожидают порядка 1300 рублей на акцию (БКС, например).

То есть это не столько вопрос "заплатит или не заплатит, или заплатит мало", а вопрос оправдает ожидания или не оправдает.

Давеча меня упрекали в нечестности и попытке притянуть позитивные новости.

Я действительно смотрю оптимистично на бизнес тех компаний, которые приобретаю в свой портфель, в долгосрочной перспективе. По ходу дела наблюдаю за тем, как этот бизнес развивается и что происходит. И на мой взгляд тут все логично.

Не логично - инвестировать, имея негативные ожидания по бизнесу. Так что это не столько вопрос ко мне, сколько к вашей честности с самим собой и к честности тех аналитиков, к которым вы прислушиваетесь для совершения инвестиционных действий.

Опять же, я ни к кому не прислушиваюсь, кроме самого себя. Мнение аналитиков я смотрю с одной единственной целью - узнать какие-то факты, которые я пропустил (при этом мнение аналитика касаемо этих фактов мне не интересно, поскольку есть все задатки сформировать свое). Если мнение аналитика звучит как "все плохо и потому будет хуже" - я просто игнорирую это, так как четко разделяю личное субъективное (мнение и эмоции) и общее объективное (факты).

Но, даже я при всем своем оптимизме не жду от НорНикеля за 2022 год дивиденды выше 350-600 рублей на акцию. Просто потому, что FCF сильно просел по году и прибыль также снизилась. Чисто теоретически, НорНикель может в 2023 выплатить порядка 1200-1500 рублей, но с учетом финансовых потоков уже в этом году, то есть из текущей прибыли.

X5 Group

Компания сообщила, что начала работать на Дальнем Востоке.

- X5 Group и правительством региона планируется подписать договор о сотрудничестве. Дальний Восток - 68-й регион, в котором заработали магазины Пятерочка.

Сеть планирует открыть около 150 магазинов до конца 2023 года на Дальнем Востоке и более 800 магазинов за 5-6 лет.

Общие инвестиции в развитие сети на Дальнем Востоке составляют 10 миллиардов рублей.

- Также, Х5 Group повысила прогноз открытия новых магазинов в 2023 году до 1500.

Компания рассматривает различные форматы сделок, включая сделки, где компания покупает сети и делает их Пятерочками. Однако M&A сделки за пределами сферы ретейла не рассматриваются.

Владислав Курбатов, генеральный директор сети

Смена листинга расписок

Ряд российских компаний объявил о смене депозитария BNY на альтернативный депозитарий:

- Новатэк сообщает о предстоящей смене депозитария по программе GDR.

В настоящее время депозитарием компании по программе гдр-ок является The Bank of New York Mellon. В качестве нового депозитария Новатэк назначил RCS Issuer Services S.AR.L., который, как ожидается, полностью примет на себя обязанности по программе гдр Новатэка с 21.06.2023.

От держателей гдр Новатэка не требуются какие-либо действия в связи со сменой депозитария.

- Аналогичным образом из Bank of New York Mellon переезжает United Medical Group (более известная как Европейский медицинский центр, EMC с тикером GEMC).

Компания приняла решение сменить оператора глобальных депозитарных расписок, расторгнув соглашение c Bank of New York Mellon от 16 июля 2021 года. Новым депозитарием для программы депозитарных расписок станет также RCS Issuer Services S.AR.L.

- Также, Полюс решил перевести расписки на свои акции из BNY в RCS Issuer Services.

RCS Issuer Services находится, судя по данным на сайте:

RCS Issuer Services S.ar.l

6, boulevard Pierre Dupong

L-1430 Люксембург, Великое Герцогство Люксембург.

Немного смущает регистрация нового депозитария, но если такое количество компаний массово подают на листинг своих расписок - остается сделать вывод, что это рабочий вариант (говоря проще - компаниям виднее).

Остается добавить, что РусАгро решила провести листинг расписок на казахстанской бирже AIX, а Polymetal объявила о том, что рассматривает возможность листинга на бирже ADX, в Абу-Даби (ОАЭ).

По идее, смена депозитариев и листинга (с переводом бумаг) - это возможность проводить финансовые операции, включая выплату дивидендов иностранным и российским инвесторам, с восстановлением акционерных прав.

Медленно, но работа в этом направлении идет.

Благодарю, что читаете, а также за поддержку блога комментариями и лайками.

По традиции - будьте богаты, здоровы и любимы.