Давно не смотрел на Селигдар: как живет компания, которая выступила пионером по запуску золотых облигаций, золото подорожало на 44% в рублях за 2024 год, ключевая ставка выросла до 21% годовых. Посмотрел отчетность за 3 квартал 2024 года, пересчитал показатели в золото.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

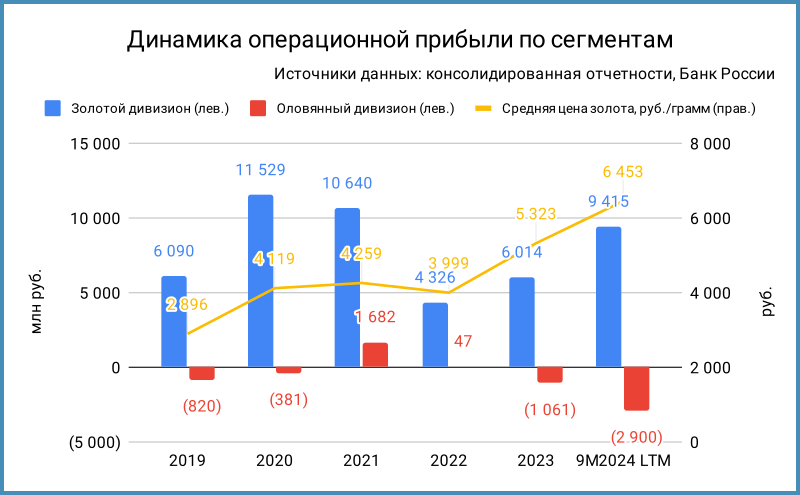

Результаты 9 месяцев: Селигдар

Холдинг Селигдар добывает золото, олово, медь и вольфрам в Якутии, Бурятии, Алтайском крае, Оренбургской области, Хабаровском крае и на Чукотке. Запасы золото и олова: 280 тонн и 421 тыс. тонн. Компания активно развивает ресурсную и производственную базу. Золотой дивизион – единственный, который пока генерирует операционную прибыль. Оловянный дивизион стабильно минусует, исключение – 2021 и 2022 годы. Компания продолжает тратить деньги на убыточный сегмент.

Акции компании торгуются на МосБирже под тикером SELG, потеряли 34,2% за 2024 год. Результат с учетом дивидендов немного лучше: -27%. Индекс МосБиржи полной доходности принес +1,6%.

Компанию внесли в блокирующий санкционный список США летом 2024 года. Константин Бейрит ушел с поста президента холдинга в июле 2024 года, после возбуждения уголовного дела. Расследование не связано с компанией, но добавляет негатива.

Отдельные цифры из консолидированной отчетности за 9 месяцев 2024 года к аналогичному периоду 2023 года и рейтингового отчета Эксперт РА:

- Выручка росла быстрее себестоимости: +15,7% и +6,2%. Выше динамика коммерческих и административных расходов: +69,1%. Основное влияние оказали рост зарплат и подорожание услуг: +69,6% и +74,2% при общем весе 82,7%.

Обратная картина по среднегодовой динамике выручки и себестоимости с 2020 года: +17,9% и +25,2%. - Финансовые расходы увеличились на 42% при росте долга на 32,8%. Доля облигаций в структуре фондирования: 52,2%. Сохраняется невысокой доля банковских кредитов с плавающей ставкой КС + 2-2,5%: 9,8%. Сложнее с валютной структурой долга: 69,3% занимают облигации и кредиты, которые привязаны к цене золота, ставки 5,5% годовых и 7% годовых. Валютный долг от связанной компании: 6,4%, ставка 5% годовых. Невысокая стоимость золотого и валютного долга компенсируется валютной переоценкой: -14,1 млрд руб. по итогам 9 месяцев 2024 года. Обязательства и платежи растут с ослаблением рубля и подорожанием золота. Обратная картина будет при укреплении рубля или снижении цены золота, что снижает риски.

- Компания двигается к очередному чистому убытку по итогам года: -12,7 млрд руб. LTM-показатель. Причина в переоценке золотого и валютного долга. Капитал может стать отрицательным за счет накопленного убытка, если 2025 год покажет близкий минус.

- Выросла на 30,6% EBITDA, подтянулась к 30% рентабельность по EBITDA LTM.

- Увеличилась с 3,4 до 3,7 долговая нагрузка, отношение чистый долг/EBITDA LTM. Остаются высокими коэффициенты покрытия процентов, чистый операционный денежный поток с запасом покрывает процентные платежи.

- Компания заплатила 6,2 млрд руб. дивидендов в 2024 году. Стоило бы проявить осторожность на фоне роста налоговой нагрузки: не так актуален налог на прибыль, пока компания генерирует убыток, но появляется надбавка к НДПИ на золото, 10% от превышения мировой цены над $1900/унцию.

Пересчитал данные по рублевым котировкам золота от Банка России. Получились любопытные цифры:

- Чистый долг слабо меняется в золотом эквиваленте, резко увеличивался только 2021 и 2022 году, держится на уровне 8,5-8,6 тонн: близко к объему годового производства лигатурного золота.

- Снизилась с 2,8 тонн в 2020 году до 1 тонны операционная прибыль LTM. Золотая EBITDA LTM показывает похожую динамику: сократилась с 3,4 тонн в 2020 году до 2,9 тонн, страдает эффективность.

- Лучше квартальная динамика, посмотрим на итоги года: пока годовое производство золота не покрывает долг с процентными платежами.

Кредитные рейтинги: ruA+ от Эксперт РА со стабильным прогнозом, A+.ru от НКР со стабильным прогнозом, AA-|ru| от НРА со стабильным прогнозом.

LTM - last twelve months, расчет за 12 месяцев.

Облигации на МосБирже и кредитные спреды: Селигдар

На бирже торгуются 6 выпусков: рублевые Селигдар1Р и ПравоурмБ1, 3 золотых выпуска и 1 серебряный. Доходность к погашению по золотым и серебряный облигациям указывается в эквиваленте драгметалла, без учета рублевой переоценки. Разбирал логику оценки золотых облигаций в отдельном видео.

Кредитный спред по рублевому выпуску Селигдара: 458 бп на закрытии 10 января и 372 бп за 6 месяцев. Торгуется уже рейтинговых групп AA- и A+, выглядит дорого.

Добавил для сравнения рублевый выпуск Полюса с рейтингами ruAAA от ЭкспертРА и AAA.ru от НКР. Тоже вопрос к адекватности уровней: среднее значение меньше ноля.

Можно взять доходность к погашению РФ ЗО 28 Д для оценки золотых выпусков: 8% годовых при дюрации 2,9 лет. Долларовая доходность выше золотой на 4,4% на этом сроке. Получаем 8,2% годовых по золотому выпуску: 8% - 4,4% + 458 бп. Цифра вырастет до 11,6% годовых, если учитывать спред группы AA-. Уровень 10+% годовых по золотым выпускам выглядит относительно рыночным.

Итоги

Компания работает в минус из-за переоценки золотого и валютного долга, EBITDA и операционного денежного потока хватает на процентные платежи. Под вопросом смысл присутствия оловянного дивизиона в группе: генерирует операционные убытки. Остается стабильным размер долга в золотом эквиваленте: 8,5-8,6 тонн. Производство растет и выходит на близкий уровень: компания должна годовой объем по чистому долгу. Остается поработать над увеличением добычи и повышением операционной эффективности. Основной риск для владельцев золотых и серебряных облигаций – падение добычи и производства при росте цены золота: вырастут платежи и обязательства, сократятся финансовые потоки. Под вопросом уровень кредитного спреда по рублевому выпуску: рейтинговые группы торгуются шире. Золотой выпуск торгуется более или менее адекватно, если учитывать спред рейтинговой группы AA-.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: