Оценивал перспективы ГК Самолет в недавней заметке. Переключаюсь на Джи-групп: посмотрю, насколько похожи проблемы застройщиков. Начну с отчетности за 1 полугодие, добавлю к оценке цифры из анонса результатов за 9 месяцев.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Результаты 1 полугодия: Джи-групп

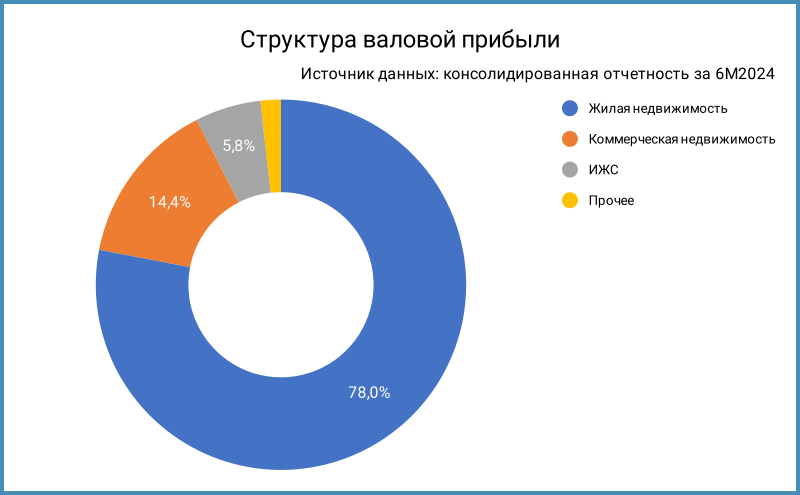

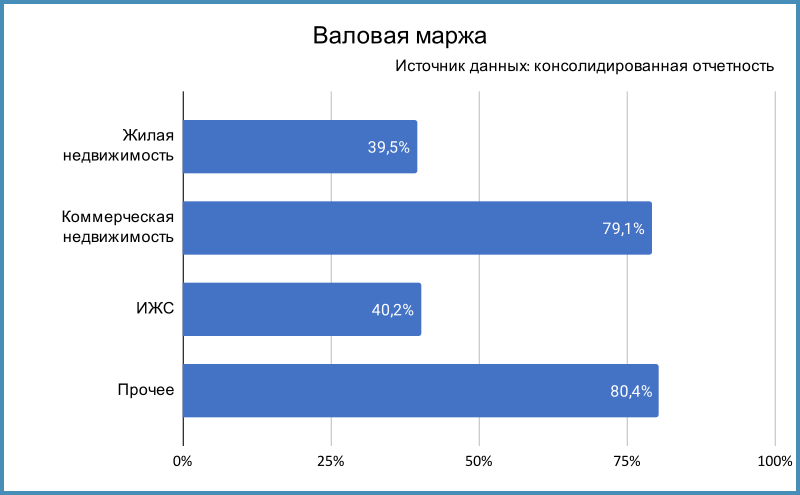

Компания строит жилую и коммерческую недвижимость в Казани, Санкт-Петербурге, Москве, Перми, Екатеринбурге, Тольятти, Махачкале и Уфе. Работает под брендом Унистрой. Основные акционеры: Ильфат и Альберт Гильфановы. Жилая недвижимость занимает 78% в структуре валовой прибыли. Максимальная маржинальность у коммерческой недвижимости: 79,1%.

Компания занимает 32 место по объему текущего строительства по данным Единого ресурса застройщиков на 1 декабря 2024 года.

Консолидированные данные по итогам 6 месяцев 2024 года и рейтингового отчета АКРА:

- Выручка отстает от себестоимости: +53,9% в сравнении с +71,9%. Близкая динамика в среднем за 3,5 года. Запаса маржинальности хватает: валовая прибыли выросла на 35,2%.

- Медленнее растут коммерческие и административные расходы: +15%. Хуже картина в долгосрочном периоде: +24,8% в среднем за 3,5 года.

- Финансовые расходы увеличились на 55,8% при росте долга на 54,2%: меняются близкими темпами, рост ставок существенно не отразился на стоимости обслуживания долга. Банковский долг занимает 80,1%, средняя ставка по данным отчетности: 6,41% годовых в сравнении с 10% годовых на конец 2023 года. Выпустили флоатер с купоном КС + 3% на 2 млрд руб. после полугодовой отчетности, что увеличит долю облигаций до 22%. Остается вопрос к валютной структуре долга: упоминают в отчетности швейцарские франки.

- Сократилась на 32,2% чистая прибыль. Повлиял рост налоговых платежей.

- Выросла на 51,3% EBITDA, остается выше 30% рентабельность по EBITDA LTM.

- Остается высоким коэффициент покрытия процентов, ушел в минус чистый долг за вычетом счетов эскроу.

- Сложнее с дивидендами: начислили 2,9 млрд руб., выплатили 0,7 млрд руб. Логично притормозить с платежами, чтобы улучшить структуру денежных потоков. Прошли на 1 млрд руб. прочие операции с собственниками: сделки купли-продажи недвижимости, которые могут быть признаны нерыночными. Радует прозрачность в отчетности, хотелось бы большей аккуратности со стороны акционеров в текущей ситуации.

Кредитные рейтинги: A-(RU) от АКРА и ruA- от Эксперт РА со стабильным прогнозом.

LTM - last twelve months, расчет за 12 месяцев.

Оценка 2 полугодия: Джи-групп

Компания отрапортовала о росте выручки до 25,3 млрд руб. по итогам 9 месяцев 2024 года. Чистая прибыль выросла до 5,6 млрд руб. Это дает оценку выручки и чистой прибыли за 3 квартал на уровне 10,3 млрд руб. и 4 млрд руб. Странный рывок в сравнении с 1 полугодием.

Поколдовал с цифрами, оценкой долга и эскроу из анонса, финансовыми расходами, добавил 4 квартал, получилось 2 сценария:

- 2П2024F1, пессимистичный: продажи встают в 4 квартале, выручка не меняется, остальные параметры на уровне 1 полугодия, финансовые расходы с учетом роста долга и новых ставок.

- 2П2024F2, базовый: выручка выходит на уровень 2 полугодия 2023 года, что вполне вероятно при 10,3 млрд руб. в 3 квартале.

Операционной прибыли хватает на финансовые расходы в каждом из сценариев. Неочевидно с динамикой долга: понятна логика последовательного раскрытия эскроу и сокращения задолженности по проектному финансированию, но компания говорит про отношение 1,33 чистый долг/EBITDA за 9 месяцев. Это подразумевает увеличение чистого долга. Компания может набирать объемы для достройки старых объектов, чтобы быстрее раскрыть счета эскроу. Хуже, если активно инвестируют в новые проекты: не то время, чтобы запускать стройки. Настораживает статистика Единого ресурса застройщиков: объем строительства подрос после небольшого снижения в августе-сентябре 2024 года.

Облигации на МосБирже и кредитные спреды: Джи-групп

На бирже торгуются 3 выпуска на 7 млрд руб. Получилось дешево занять с Джи-гр 2Р3: купон 15,4% годовых. Флоатеры Джи-гр 2Р4 и Джи-гр 2Р5 выходили с купоном КС + 3%, что ведет к росту платежей по мере увеличения ставок. Ближайшее погашение: 5 млрд руб. в 2026 году по Джи-гр 2Р3 и Джи-гр 2Р4.

Кредитный спред по единственному выпуску с фиксированным купоном Джи-гр 2Р3: 1421 бп на закрытии 10 декабря и 649 бп средний за 6 месяцев. Один выпуск не дает полной статистики по эмитенту, но что есть. Оставлю без сравнения с рейтинговой группой: индекс A торгуется широко из-за Самолета. Первое расширение спреда прошло с середины мая, основное движение началось в октябре.

Добавил для сравнения эмитентов с близкими рейтингами:

- ГК Самолет, A+(RU) от АКРА и A+.ru от НКР, 1 место по объемам стройки.

- ЛСР, ruA от Эксперт РА, 5 место по объемам стройки.

- А101, ruA от Эксперт РА и A(RU) от АКРА, 7 место по объемам.

- Сэтл Групп, A(RU) от АКРА, 10 место по объемам.

- Брусника, A-(RU) от АКРА и A-.ru от НКР, 8 место по объемам.

- Эталон, ruA- от Эксперт РА, 15 место по объемам.

- Джи-Групп, A-(RU) от АКРА и ruA- от Эксперт РА, 32 место по объемам.

Паника в Самолете, если смотреть на спреды, похожая история с Эталоном. Джи-групп торгуется на уровне отдельных бумаг ЛСР и Сэтл Групп.

Торгуются шире облигации Эталона с фиксированным купоном, обратная картина с КС-флоатерами: премия Джи-групп близка к Эталону. Лучше ситуация по ЛЕГЕНДе при рейтинге на 1 ступень ниже.

Итоги

Рынок оценивает риски стройки на высоком уровне, но ситуация по эмитентам отличается: Джи-групп выглядит лучше в сравнении с Самолетом. Все будет зависеть от действий акционеров: вывод денег через дивиденды и активный запуск новых проектов увеличат риски для кредиторов. Есть запас по маржинальности, но резкое замедление может испортить экономику: проценты по кредитам придется платить до погашения. Повод осмотреться и, возможно, притормозить.

Не удивлюсь, если акционеры направят часть дивидендов на скупку упавших в цене облигаций: это даст сэкономить и направить часть дохода на поддержку компании. Идеальная ситуация, чтобы забрать с рынка часть долга.

Добавляется льготная IT-ипотека к семейной для покупателей в регионах, что может сгладить падение продаж. Цена новостроек в Казани сопоставима с Подмосковными уровнями при беглой оценке. Расширение доли ИЖС и коммерческой недвижимости – еще один источник поддержать выручку. Высока цена ошибки в текущих условиях: неудачный проект рискует запустить Джи-групп в компанию к Самолету.

Буду рад комментариям, которые дадут уточнить оценки модели и поработать со сценариями 2025 года: было бы здорово построить количественную модель с учетом объемов стройки и продаж.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: