ПАО «Северсталь» — это крупная российская компания, которая занимается производством стали и металлических изделий. Она работает в условиях, которые зависят от экономических циклов: в хорошие времена спрос на её продукцию растёт, а в плохие — падает. Поэтому цены на акции и доходы компании могут сильно меняться, что и происходит на практике.

В этой статье мы рассмотрим финансовую отчётность «Северстали» и увидим, что происходит с дивидендной доходностью, рассчитаем справедливую стоимость, рассмотрим изменение прибыли, проверим долговую нагрузку и кое-что еще... В конечном итоге, это поможет каждому из нас лучше понять насколько нашим портфелям нужны акции этого эмитента в 2025 году.

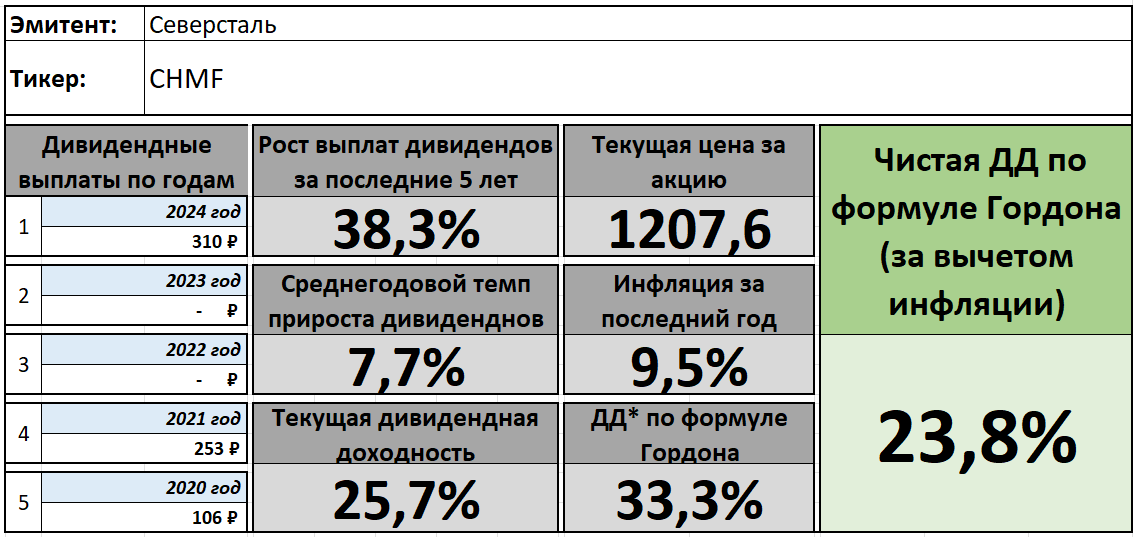

Как всегда, начинаю разбор компании с ее дивидендной доходности...

Расчет дивидендной доходности

Согласно своей дивидендной политике, компания Северсталь делает выплаты ежегодно и более того, компания ранее заявляла, что будет стараться выплачивать и промежуточные дивиденды, но с условием, что ее текущее финансовое положение будет стабильным. Что значит стабильное положение, конечно же, никто не уточнил, да и вряд ли уточнит....

Если же обратить внимание на денежную позицию компании в 128,6 млрд рублей и имеющийся при этом свободный денежный поток в размере 82 млрд рублей (скорее всего даже больше, так как моя формула расчета FCF его несколько занижает), то вероятность выплаты дивидендов в 2025 году довольно высока. Вопрос только в размере и в том, как они будут выплачиваться единоразово или промежуточно.

Перехожу к расчету дивидендной доходности по формуле Гордона.

Суть формулы Гордона в том, чтобы к текущей дивидендной доходности акции прибавить среднегодовой темп прироста дивидендов за последние 5 лет, а затем из полученной суммы вычесть годовую инфляцию.

Примерно такой и будет ожидаемая дивидендная доходность в ближайшие годы, если купить акции по текущей цене. Но не забываем, что компания циклическая и с дивидендами у нее будет то пусто, то густо.

Определение справедливой стоимости

Определение справедливой стоимости компании я осуществляю через расчет балансовой стоимости и коэффициент P/BV. Подробнее о том, как я это делаю простым языком написано в этой статье:

Если кратко, то:

P/BV показывает как стоимость компании соотносится со стоимостью ее чистых активов за вычетом нематериальных активов (или без вычета в случае с IT и иже с ними).

Смысл показателя в том, что если эмитент вынужден будет начать банкротство, то вы, как акционер, претендуете на часть активов согласно доле.

Если вы купили акции компании, когда стоимость ее чистых активов была меньше или равна капитализации (коэффициент P/BV<1 или P/BV=1), то вы, как минимум, не потеряете средств, которые в нее вложили.

Как видно из таблички выше, капитализация компания всего лишь в 2 раза превышает баланс компании. Исторически это довольно низкий показатель для Северстали.

Кстати, обратите внимание, как проявляется цикличность компании: с 2021 года пошло резкое снижение, которое длилось 3 года. И в 2024 году, казалось бы, начался рост, но есть несколько факторов, которые говорят об обратном, но о них дальше.

На мой взгляд, компания находится в близи своей справедливой стоимости.

Расчет коэффициента P/E

Это простой и очень популярный коэффициент (P\E - капитализация компании деленная на ее чистую прибыль), но чтобы быть на одной волне с моей аудиторией, я все же проговорю, зачем я его использую.

Во-первых, он позволяет мне определить срок окупаемости инвестиций (его значение и есть окупаемость в годах). Для себя я определил, что не готов ждать возврата инвестиций более 15 лет (замечание действует только для покупок). Конечно, это не совсем правило, а скорее требование, которое можно нарушить если есть чем обосновать.

Во-вторых, этот коэффициент позволяет мне определить мою личную границу принимаемого риска, которая рассчитывается путем перемножения P/BV и P/E. Если произведение составляет не более 22,5, то это приемлемо, больше - нет (у вас эта граница может быть своей в зависимости от риск-профиля). Это правило я соблюдаю жестко.

Срок окупаемости инвестиций около 7 лет - для меня это вполне приемлемо, тем более, что исторически это тоже не самое высокое значение для Северстали.

И этот коэффициент тоже имеет пусть и менее ярко выраженную, но все же цикличность. И ее проявление также можно увидеть на 2021 году.

Оба коэффициента (P/BV и P/E) явно подсказывают, что начиная с 2021 года компания находится в нижней части своего цикла и не факт еще, что не будет второго дна... Тем не менее, когда еще покупать циклическую компанию, если не в нижней части своего цикла?

Расчет границы принимаего риска

Граница принимаемого риска - это расчетный показатель, который определяется путем перемножения P/BV и P/E. Если значение составляет не более 22,5, то это приемлемо, если больше - нет (у вас эта граница может быть своей, в зависимости от вашего риск-профиля).

Значение получилось приемлемое и ставит точку в вопросе справедливой стоимости компаний (в хорошем смысле, разумеется).

В результате анализа стало понятно, что компания находится вблизи справедливой оценки и что на данный момент она располагается в нижней части своего цикла. А полученный коэффициент приемлемого риска говорит, что компанию покупать можно.

Динамика роста прибыли за 10 лет

Это один из важнейших показателей, который я использую для принятия инвестиционного решения. Значение рассчитывается за последние 10 лет.

Сделать расчет не сложно, нужно применить формулу темпа роста. А для снижения чувствительности итоговых значений, подставляемых в формулу, берется среднее арифметическое за 1, 2, 3 годы и 8, 9, 10 годы.

Увы, но если считать по усредненной прибыли за 1, 2, 3 и 8, 9, 10 годы, то видно, что Северсталь не смогла обогнать совокупную инфляцию за этот же срок. Если смотреть темпы роста прибыли без усреднения, то значение уже получится 73%. Для меня это значит, что реальный темп роста прибыли еле-еле инфляцию опережает и усредненный показатель через год-два его догонит, но только в случае, если будущая прибыль будет не меньше, чем в этом году.

Это еще раз подтверждает, что эмитент находится внизу цикла. Пока не понятно, когда начнется фаза восстановления, потому что с мировыми ценами на сырье пока не очень - они тоже находятся на минимуме:

И во всем этом ценовом безобразии виноват Китай со своим кризисом в недвижимости, который создал проблему избыточных мощностей и тем самым задавливает цены. Простыми словами сейчас объем спроса ниже, чем объем предложения. Благо, что наши металлурги уже не так зависимы от экспорта, как еще 5 лет назад, но все-таки влияние мировых цен на Северсталь еще ощущается.

Если я приму решение покупать Северсталь себе в портфель, то ее максимальная допустимая доля станет несколько ниже от того, что усредненная прибыль не догоняет инфляцию и от неизвестности того, когда все это кончится.

Анализ долговой нагрузки

Оценка текущей ликвидности

Оценку текущей ликвидности я провожу классическим методом - путем деления текущих активов на текущие обязательства. Эта операция позволяет осознать "рухнет компания сразу" в случае форс-мажора или еще "по-барахтается".

Логика проста: в гипотетической ситуации, если все кредиторы вдруг решат взыскать долг с эмитента, то он должен не только покрыть свои обязательства, но и продолжить работать. Поэтому идеальное значение этого показателя должно быть не меньше 2, но это не значит, что если значение будет меньше, то я не куплю компанию - здесь нужно смотреть по совокупности факторов (кстати, большое значение тоже не есть хорошо).

Такой результат оценки ликвидности также снизит максимально допустимую долю этого эмитента в моем портфеле. При этом сама Северсталь в своей презентации считает, что у нее этот показатель является отличным. Возможно это и так с исторической точки зрения, судите сами:

Оценка долговой устойчивости

Оценка долговой устойчивости помогает увидеть стратегическую перспективу бизнеса.

Тут, практически, тот же смысл, что и при оценке текущей ликвидности. Разница в том, что если при гипотетическом случае востребования всех долгов компания могла с ними рассчитаться текущими активами, а на полностью оставшиеся внеоборотные активы снова раскрутить бизнес (со временем).

Тут у эмитента все отлично, результат полностью соответствует выставленному критерию.

Рентабельность собственного капитала (ROE)

Рентабельность собственного капитала также является хорошим индикатором работы компании. Его имеет смысл сравнивать со ставкой депозита в банке. На данный момент мне удалось найти ставку 23% (по-моему в Альфе). Ее и предлагаю взять для сравнения.

Одна из не многих компаний, которая исторически имела всегда высокий показатель рентабельности собственного капитала. Если делать расчет без усреднения прибыли, то результат будет почти такой же - 30,1%. Это говорит о стабильности этого показателя, что не может не радовать. Однозначный плюс.

Расчет максимальной цены покупки акции

Как вы уже наверное поняли, расчет максимальной цены покупки будет основан на моем максимальном уровне принимаего риска (значение 22,5). Исходя из этого обратным счетом будут рассчитаны коэффициенты P/BV и P/E, а затем уже и цена, актуальная в текущем году.

Согласно расчету, максимальная цена за акцию, которую я готов буду заплатить за этого эмитента, составляет росно 1`500 рублей. Значения коэффициентов при этой стоимости видны в таблице.

Выводы

Итак, был проведен анализ отчетности компании ПАО Северсталь. Большинство аналитиков в сети сошлись на том, что отчетность вышла слабая. Я уже привык не обращать внимание на такие посылы, потому что, если отчетность выходит сильная, то акции этого эмитента уже нельзя успеть купить, потому что цена мгновенно улетает в космос. Поэтому "слабая" отчетность - это первый повод взглянуть на эмитента.

А "слабость" Северстали заключается в том, что она сейчас, как и многие другие циклические компании, находится в нижней фазе. Для меня это явный сигнал к тому, что такие акции нужно неторопливо покупать, что я и планирую делать.

Ниже привожу сводную таблица по основным показателям эмитента, которые были проанализированы выше:

Моя табличка уже рассчитала мне максимально допустимую долю в портфеле этого эмитента и она составила 1,1% из максимальных 3%. Сильнее всего на расчет в негативную сторону повлияли темпы роста прибыли за 10 лет, в меньшей степени отсутствие дивидендов за последние 5 лет подряд и в мало степени повлияла оценка текущей ликвидности.

А вы планируете покупать акции Северстали себе в портфель?

Предыдущая аналитика по эмитенту:

Пожалуйста, помните, что все выше изложенное ни в коем случае не является инвестиционной рекомендацией!

Спасибо за время, потраченное на мое "творчество". Не забывайте ставить лайки - для вас это не трудно, а мне приятно. Ну и подписывайтесь на мой телеграм-канал или пишите мне на почту: finfenyx@yandex.ru