Как же я соскучился по свежей годовой отчетности наших эмитентов... Знали бы вы с каким удовольствием я приступил к анализу Северстали, которая первой среди российских компаний опубликовала свой отчет по МФСО.

Лично меня отчетность удивила... Мне казалось, что при текущей цене за акцию (1628 руб.) инвестору ловить уже нечего, ибо это без 170 рублей исторический максимум (1799,4 руб.). Еще и пятничное снижение котировок Северстали на -2,6% наложили свой отпечаток на мое негативное восприятие, так как я был уверен, что участники рынка уже проанализировали отчетность и уже реагируют на ситуацию рублем.

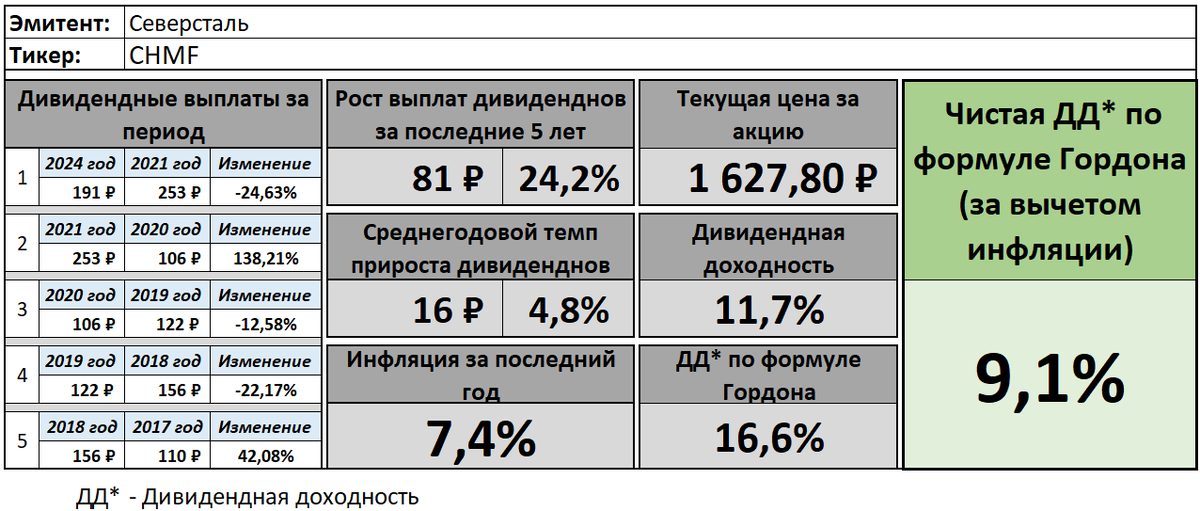

Расчет дивидендной доходности

Как уже традиционно заведено на канале, начинаю анализ эмитента с оценки его дивидендной доходности и уже привычно делаю этот расчет по формуле Гордона.

Суть формулы Гордона в том, чтобы к текущей дивидендной доходности акции прибавить среднегодовой темп прироста дивидендов за последние 5 лет, а затем из полученной суммы вычесть годовую инфляцию.

Единственный нюанс будет заключатся в том, что Северсталь с 2021 года не платила дивиденды, а для точности расчета важно, чтобы дивиденды выплачивались 5 лет подряд. Но так как СВО - это более чем уважительная причина не платить дивиденды, то я этим правилом пренебрег (вообще я часто делаю "поправку" на СВО в своей аналитике). Поэтому смотрим что получилось.

В результате получилась хорошая дивидендная доходность. Насколько я помню, средняя дивидендная доходность российского рынка около 10%, ну а тут уже очищенные от официальной инфляции 9,1%. Хороший повод присмотреться к компании...

Определение справедливой стоимости

Расчет коэффициента P/BV

Этот этап можно назвать сердцем всей аналитики. Именно здесь рождается понимание истинной стоимости компании на основании ее реальных активов или не реальных, если это IT компания... 😁

Многие постоянные читатели уже знают, что справедливая стоимость для меня практически тоже самое, что и балансовая, только за тем исключением, если деятельность компании не создает в качестве продукта нематериальные активы (это могут быть IT, консалтинг, маркетинг, онлайн университеты и пр.).

В общем, главным результатом работы на этом этапе является расчет коэффициента P/BV.

P/BV показывает как стоимость компании соотносится со стоимостью ее чистых активов за вычетом нематериальных активов (или без вычета в случае с IT и иже с ними).

Смысл показателя в том, что если эмитент вынужден будет начать банкротство, то вы, как акционер, претендуете на часть активов согласно доле.

Если вы купили акции компании, когда стоимость ее чистых активов была меньше или равна капитализации (коэффициент P/BV<1 или P/BV=1), то вы, как минимум, не потеряете средств, которые в нее вложили.

Предлагаю сразу посмотреть значение P/BV:

Хороши бы сравнить этот показатель с соседями по отрасли, но по другим металлургам отчеты еще не публикованы. Можно, конечно, сравниться с ММК и НЛМК образца 2021 года и вот что из этого получится: ММК - 1,4; НЛМК - 2,69. С таким подходом у Северстали коэффициент самый рыночный...

Из опыта и по ощущениям тоже склоняюсь к тому, что значение хорошее, поэтому эмитенту зачет на этом этапе.

Расчет коэффициента P/E

Это простой и очень популярный коэффициент (P\E - капитализация компании деленная на ее чистую прибыль), но чтобы быть на одной волне с моей аудиторией, я все же проговорю, зачем я его использую.

Во первых, он позволяет мне определить срок окупаемости инвестиций (его значение и есть окупаемость в годах). Для себя я определил, что не готов ждать возврата инвестиций более 15 лет (замечание действует только для покупок). Конечно, это не совсем правило, а скорее требование, которое можно нарушить если есть чем обосновать.

Во-вторых, этот коэффициент позволяет мне определить мою личную границу принимаемого риска, которая рассчитывается путем перемножения P/BV и P/E. Если произведение составляет не более 22,5, то это приемлемо, больше - нет (у вас эта граница может быть своей в зависимости от риск-профиля). Это правило я соблюдаю жестко.

Результат:

Здесь предлагаю поступить также, как и с коэффициентов P/BV и сравниться с другими металлургами по значение P/E за 2021 год: ММК - 6,1; НЛМК - 6,66. Тоже довольно рыночно получилось (по крайней мере на 2021 год 😁). Короче, зачет эмитенту.

Расчет границы принимаего риска

Еще раз повторюсь, граница принимаемого риска - это расчетный показатель, который определяется путем перемножения P/BV и P/E. Если произведение составляет не более 22,5, то это приемлемо, если больше - нет (у вас эта граница может быть своей, в зависимости от риск-профиля).

Вот ровно на этом моменте и возникло мое удивление. Я никак не предполагал, что акция торгуясь вблизи исторических максимумов не будет переоцененной. Что ж, это сильно радует...

Динамика роста прибыли за 10 лет

Это один из важнейших показателей, который я использую для принятия инвестиционного решения. Значение рассчитывается от чистой прибыли за последние 10 лет.

Сделать расчет не сложно, нужно применить формулу темпа роста. А для снижения чувствительности итоговых значений, подставляемых в формулу, берется среднее арифметическое за 1, 2, 3 годы и 8, 9, 10 годы.

Когда я увидел 6-ти кратный темп роста прибыли за 10 лет, то тоже слегка удивился. Даже несколько раз перепроверил данные из отчета... Но потом, когда стал сравнивать с ММК и НЛМК, то успокоился... У ММК в 2021 году темп роста был 486%, а НЛМК вообще космические 1829%, поэтому за Северсталь я успокоился...

Анализ долговой нагрузки

Оценка текущей ликвидности

Оценку текущей ликвидности я провожу классическим методом путем деления текущих активов на текущие обязательства. Эта операция позволяет осознать "рухнет компания сразу" в случае форс-мажора или еще "по-барахтается".

Логика проста: в гипотетической ситуации, если все кредиторы вдруг решат взыскать долг с эмитента, то он должен не только покрыть свои обязательства, но и продолжить работать. Поэтому идеальное значение этого показателя должно быть не меньше 2, но это не значит, что если значение будет меньше, то я не куплю компанию - здесь нужно смотреть по совокупности факторов (кстати, большое значение тоже не есть хорошо).

Тут все идеально, хотя это большая редкость для нашего рынка...

Оценка долговой устойчивости

Оценка долговой устойчивости помогает увидеть стратегическую перспективу бизнеса. Я ушел от подсчета этого показателя классическим вариантом, когда все долговые обязательства делятся на совокупные активы. Я посчитал это слишком грубым подходом для быстрого анализа, так как требует дополнительных расчетов и анализа. Может для аналитиков в компаниях это и нормально, но для меня трудозатратно.

А вот заменив совокупные обязательства на долгосрочные и общие активы на текущие активы, получил довольно сносный результат анализа (не на много хуже классического метода - я проверял😉)

Тут, практически, тот же смысл, что и при оценке текущей ликвидности. Разница в том, что если при гипотетическом случае востребования всех долгов компания могла с ними рассчитаться текущими активами, а на полностью оставшиеся внеоборотные активы снова раскрутить бизнес (со временем).

Рентабельность собственного капитала (ROE)

Рентабельность собственного капитала также является хорошим индикатором работы компании. Его имеет смысл сравнивать со ставкой депозита в банке. На данный момент мне удалось найти ставку 16% (по-моему в Альфе). Ее и предлагаю взять для сравнения.

Как видно, я немного погасил чувствительность ROE к чистой прибыли компании тем, что взял ее среднее значение за последние 3 года. Это позволяет нивелировать экстремумы (минимумы и максимумы значений чистой прибыли), если таковые появляются в периоде.

Значение, на мой взгляд вполне достойное, в 2 раза больше, чем ставки по депозиту - зачет.

Выводы

Сначала предлагаю посмотреть сводную таблицу по тем параметрам, которые проанализированы выше:

С удовольствием констатирую тот факт, что анализируемые показатели компании Северсталь соответствуют допустимым параметрам. Это большая редкость (даже не помню, когда я последний раз анализировал такую компанию).

Я считаю, что покупка акций Северстали по текущим ценам является выгодной (разумеется, это не инвестиционная рекомендация). И похоже, что в скором времени акция отправится в мой портфель. Только теперь нужно посчитать, при какой максимальной цене я уже не буду покупать акции Северстали.

Расчет максимальной цены покупки акции Северсталь

Как вы уже наверное поняли, расчета максимальной цены покупки будет основан на моем максимальном уровне принимаего риска (значение 22,5). Исходя из этого обратным счетом будут рассчитаны коэффициенты P/BV и P/E, а затем уже и цена. Результат:

Итак, пока цена не достигла уровня 1957 рублей за акцию я буду смело ее покупать, но при этом нужно не забывать контролировать другие риски...

Теперь с нетерпением жду годовых отчетов других эмитентов 😊

Спасибо за время, потраченное на мое "творчество". Не забывайте ставить лайки - для вас это не трудно, а мне приятно и сильно помогает в развитии канала =)

Ну и подписывайтесь на мой телеграм-канал или можете направлять письма с вопросами мне на почту: finfenyx@yandex.ru