Один из способов раньше закрыть ипотечный кредит и снизить финансовую нагрузку — сделать частично-досрочное погашение ипотеки. Право досрочно погашать ипотечный кредит закреплено в ФЗ № 284. Такую опцию предоставляют все российские банки.

В статье расскажем про 3 стратегии частично-досрочного погашения кредита и поделимся плюсами и минусами каждой из них.

Частично-досрочное погашение ипотеки: что это

При частичном погашении вы вносите в банк сумму выше ежемесячного платежа и дополнительно выбираете одну из опций: сократить срок кредита или ежемесячный платеж.

Давайте выясним, какой вариант экономически выгоднее.

Стратегия 1: сократить срок кредита

Представим, что у вас появились средства маткапитала или дали премию на работе. Вы можете внести деньги дополнительно к ежемесячному платежу и выбрать опцию сокращения срока кредита. При этой стратегии ежемесячный платеж останется прежним, а срок кредита сократится.

Плюсы

- Вы раньше закроете ипотеку и станете собственником квартиры.

- Не придется платить проценты за период кредитования, который вы погасили досрочно. Большая часть средств пойдет на погашение основного долга, а не на проценты.

- Вы максимально снизите переплату банку за счет более короткого периода использования кредита.

Минусы

- Ежемесячная финансовая нагрузка останется прежней. Важно будет и дальше оставаться в тонусе и выделять весомую часть бюджета на погашение ипотеки.

Кому подойдет

Тем, кто уверен в своих доходах и не нуждается в облегчении ежемесячной нагрузки. В таком случае выгоднее сократить срок кредита и максимально сэкономить деньги на переплате % банку.

Стратегия 2: сократить сумму платежей

Стратегия позволит снизить ежемесячную финансовую нагрузку. Срок кредита не изменится, а долг банк распределит на оставшийся период кредитования.

Плюсы

- Ежемесячные выплаты станут меньше.

- Вы обезопасите себя на случай финансовых трудностей в будущем. Если появятся непредвиденные расходы или зарплата станет ниже, найти 10 тыс. на кредит будет легче, чем 20 тыс.

- При регулярном использовании стратегии платежи к концу ипотеки будут очень комфортными и могут составлять, например, 2000 руб.

Минусы

- Большая часть внесенных средств пойдет на погашение процентов. С экономической точки зрения эта стратегия выгоднее банку, чем заемщику.

Кому подойдет

Стратегия хороша для тех, кому ежемесячный платеж кажется обременительным и превышает 30% от доходов.

Стратегия 3: комбинированная

Отличная схема, при которой часть средств вы направляете на уменьшение платежей, а другую часть — на сокращение срока кредита.

Если бюджета хватает, можно также внести большой единоразовый платеж и сократить размер ежемесячных выплат. А затем продолжить выплачивать полную сумму платежа, которая была установлена раньше. Такие небольшие ежемесячные переплаты тоже считаются досрочным погашением. За их счет уже можно сокращать срок кредита.

Плюсы

- Вы одновременно закроете кредит быстрее и будете постепенно снижать финансовую нагрузку.

- Сможете платить минимальный обязательный платеж, когда с деньгами трудности и уменьшать срок кредита/размер платежей, когда это комфортно для бюджета.

Минусы

- Переплата по процентам будет больше, чем с сокращением срока кредита.

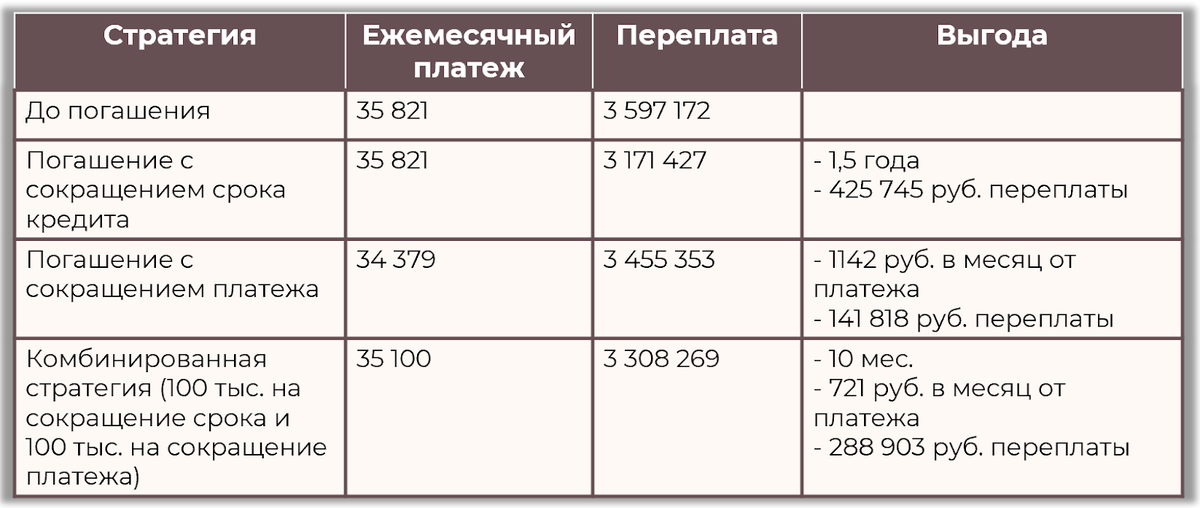

Давайте оценим на примере, как будет различаться ваша выгода для каждой из стратегий. Допустим, вы взяли ипотеку на следующих условиях:

- Сумма кредита — 5 млн руб.

- Ставка 6% годовых на 20 лет.

- Ежемесячный платеж — 35 800 руб.

А затем внесли 200 тыс. руб. на третий месяц ипотеки и выбрали одну из опций — сокращение срока кредита/размера платежа или комбинированную схему. Посмотрите, какой результат вы получите в каждом случае:

- При стратегии сокращении срока кредита переплата уменьшится на 425 745 руб., а срок кредита сократиться на 1,5 года.

- Стратегия сокращения платежа позволит уменьшить выплаты на 1142 руб. и сэкономить 141 818 руб. переплаты.

- Комбинированная схема (100 тыс. на сокращение срока кредита и 100 тыс. на уменьшение платежа) поможет:

- сократить срок ипотеки на 10 месяцев;

- уменьшить ежемесячный платеж на 721 руб.;

- сэкономить 288 903 руб. переплаты.

Совершая досрочное погашение в начале срока кредита, вы, как правило, остаетесь в выигрыше. Главное определиться, какой результат важнее получить: быстрее закрыть ипотеку или сделать платеж комфортнее.

Что еще важно знать о досрочном погашении ипотеки

- Досрочное погашение наиболее выгодно в первой трети срока кредита. Чем ближе к концу ипотеки, тем меньше смысла использовать эту возможность — все проценты банку уже будут выплачены.

- Для частично-досрочного погашения лучше вносить сумму большую, чем ежемесячный платеж, и делать это в день платежа по кредиту. Иначе банк может использовать средства в счет следующего платежа по графику.

- Копить сумму несколько месяцев, чтобы сразу внести больший транш, не стоит. Так вы только теряете время и платите проценты за пользование кредитом.

- У каждого банка своя система досрочного погашения. Прежде чем вносить средства, внимательно изучите раздел договора с условиями ДП.

Читайте другие наши материалы: - Маткапитал для покупки квартиры: ответы экспертов на популярные вопросы.

- Топ -5 фишек современных ЖК Петербурга.

Если вам нужно подобрать выгодную ипотечную программу и получить пошаговую стратегию покупки жилья в Петербурге - записывайтесь на бесплатную консультацию к нашим специалистам.