У каждого из героев исследования был ежегодный денежный поток для инвестиций в размере $2000. А героев было 5 (я их назову своими именами, чтоб было более понятно).

Удачливый Таймер обладал невероятной способностью угадывать ежегодно минимальные значения рынка и покупать по самой низкой цене в году. Например, в 2020 г. наш Таймер вложил свои $2000, когда индекс S&P500 был на отметке в 2 178 пунктов. А в 2021 г. он вложил свои $2000 4 января, словно предчувствуя, что ниже в этом году уже не будем, по цене в 3 664 пункта по индексу. И так ежегодно на протяжении всех предыдущих 20 лет.

Быстрая Эшли вообще не парилась и, как только получала свои $2000, сразу же их инвестировала в индекс в начале года.

Иван-перестрахуюсь, когда получал свои $2000, делил их на 12 равных частей и в начале каждого месяца покупал индекс.

Эдвард-неудачник всю жизнь испытывал невезение и каждый год покупал на самых высоких отметках. Такой себе антипод Удачливому Таймеру.

Скрудж Макдак, в отличие от известного персонажа, который хранил все в золоте, просто инвестировал в казначейские векселя. Он все время ждал лучшего момента для входа, так как считал, что акции все еще дорогие и будут дешевле.

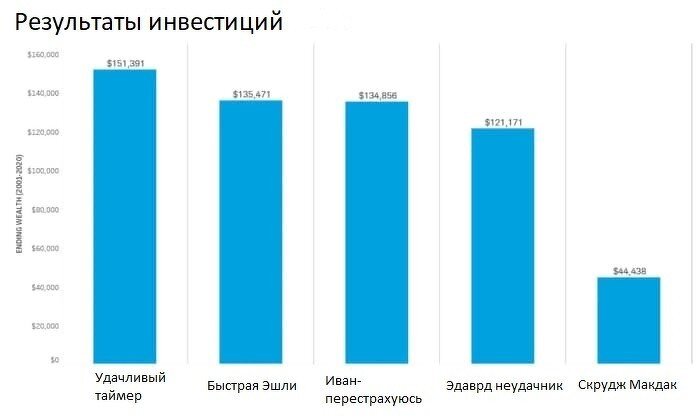

В ходе этого исследования было рассмотрено 76 отдельно взятых 20-летних периодов. Их усредненные результаты вы можете видеть ниже на диаграмме. Естественно, лучший результат принадлежит Удачливому Таймеру, который за 20 лет скопил бы $151 тыс. Следом, с небольшим отрывом, идут Быстрая Эшли и Иван-перестрахуюсь. Результаты их практически не отличаются, и это означает, что неважно, как часто вы будете проводить ребалансировку: раз в месяц или раз в год. Куда более показателен несущественный отрыв Удачливого Таймера. В то время как Эшли и Иван вообще не парились, Таймеру нужно было держать удачу за хвост и тратить силы на поиск того самого момента входа.

Нельзя не отметить и то, что Эдвард-неудачник, при всем его невезении, получил больше, чем Скрудж Макдак, который сидел над златом и ждал более удачного времени входа.

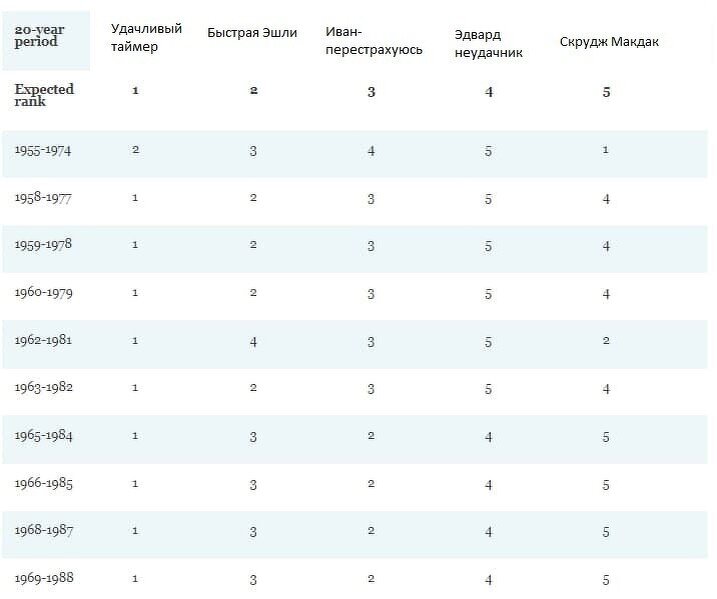

Было бы неправильно не показать и другую таблицу, где все же есть 20-ти летние периоды, когда результат Скруджа оказывался на первом месте. Ее можно видеть ниже. Конечно, практически всегда в топе был наш Удачливый Таймер. Но следует отдать должное, что и Эшли, и Иван были всегда в середине. Но какой вывод можно сделать из этого всего?

DCA или ЕИ.

DCA, коротко, — это когда вы разбиваете имеющуюся сумму на равные части и постепенно, в течение определенного времени (квартал, год, два и т.д.) инвестируете ее в портфель.

Снова обратимся к статистике и получим ответ, что нет, это не имеет смысла. Еще в 2012 году Vanguard провел исследование и показал, что в 66% единовременные инвестиции лучше, чем DCA-12 (DCA-12 значит, что вы разбиваете сумму на 12 равных частей и в течение 12 месяцев ее инвестируете). Исследование Vanguard не в полной мере раскрывает эту тему, и сегодня мы постараемся углубиться в нее.

Основная причина, почему единовременная инвестиция (ЕИ) лучше, чем DCA, заключается в том, что большинство рынков обычно растет с течением времени. Из-за этой позитивной долгосрочной тенденции при DCA вы будете покупать по более высоким ценам, чем при ЕИ. Кроме того, в тех редких случаях, когда DCA превосходит разовое инвестирование (в основном это происходит на падающих рынках), многим трудно будет придерживаться плана чисто с эмоциональной точки зрения (это проверено и на практике). Таким образом, периоды, когда DCA имеет наибольшее преимущество, также являются периодами, когда инвесторам может быть сложней всего придерживаться своего плана.

Опираясь на вышесказанное, я надеюсь, что вы придете к выводу, что инвестировать свои деньги следует единовременно и идти по плану, потому что в противном случае вы потеряете больше денег (в пропущенном росте). Если я еще не убедил вас, то пойдем дальше.

Все, что нужно сделать для сравнения результативности этих подходов, — это сравнить, как будет расти сумма при ЕИ и как будет расти DCA в течение одного и того же периода покупок. Когда я говорю «период покупок», имею в виду время, в течение которого будут проводиться плановые докупки по DCA. Как только период покупки закончится, то та стратегия, которая принесет больше денег, и станет победителем. Почему? Потому что как только все деньги по DCA будут инвестированы, то дальнейшие результаты по ним будут идентичны. Это означает, что если на протяжении 12-месячного периода по стратегии DCA вы получили результат на 10% лучше, чем по ЕИ, то и через месяц, и через три эта разница сохранится. (Важное условие — портфели также идентичны.) Однако на длинном горизонте эта дополнительная прибавка, учитывая сложный процент, может оказаться приятным бонусом.

Поэтому, чтоб сравнить эти две стратегии, я нашел соответствующие исследования, показывающие, насколько каждая из них выросла (портфель 60/40, акции/облигации) за различные временные промежутки с 1960-го по 2018 г. Периоды покупки варьируются от 2-х до 60 месяцев.

В качестве примера ниже приведена диаграмма, иллюстрирующая, как DCA показала себя против ЕИ с портфелем 60/40 и 12-месячным периодом покупки для каждого месяца в 1960-2018 гг. Первая точка — это значение, насколько вырос портфель по DCA в сравнении с ЕИ на конец января 1960 г. за одни и те же 12 месяцев, и далее со смещением на месяц. То есть первую инвестицию мы сделали в январе 1959 года, потом в феврале 1959 и т.д.

Можно заметить, что DCA в 80% случаев существенно проигрывает единовременной инвестиции, но все же есть периоды, когда он на коне. Наиболее значимые результаты DCA показала за 12 месяцев до минимума марта 2009 года. Это неудивительно, ведь на падающем рынке по DCA вы будете каждый раз покупать дешевле, чем при ЕИ.

Тем не менее, как можно заметить, сразу же после мартовского дна 2009 года ЕИ стремительно отыгрывает свои позиции и начинает снова опережать DCA. Думаю, не нужно объяснять причины.

Давайте взглянем на распределение результатов по DCA:

Среднее значение отставания DCA от ЕИ составляет 3,7%, а наиболее часто встречающиеся результаты лежат в области от -5 до -10%. Но гораздо важнее то, что само распределение пролегает большей частью в отрицательной зоне и имеет довольно симметричную форму, что говорит о том, что у DCA приблизительно равное количество периодов отставания и превосходства. Таким образом, ваш страх падения рынка должен компенсироваться страхом упущенной возможности, когда рынок начнет расти.

Все может стать только хуже. Предположим, вы думаете, что 12 месяцев — это слишком короткий срок, чтоб полностью инвестировать полученную сумму, и решаете его растянуть.

С увеличением периода покупки вероятность того, что вы получите больше, останется неизменной, а вот вероятность того, что вы недополучите, стремительно возрастет.

Ниже приведен график, показывающий результаты DCA относительно ЕИ при периоде покупки от 2 до 60 месяцев.

Как можно видеть, отставание DCA увеличивается с увеличением периода покупки. Если брать период покупок, равный 60 месяцем, то вероятность того, что вы получите меньше, становится равна 90%, а среднее значение (сколько недополучите) составит 17%!

Более наглядно это можно увидеть, наблюдая смещение влево диаграммы ниже.

Давайте опустим более длительные периоды DCA и рассмотрим 24-месячные промежутки.

Глядя на диаграмму выше, вы по-прежнему думаете, что станете одним из тех счастливчиков, кто реализует DCA выше нулевой отметки? Или же более вероятно, что вы окажетесь ниже 0%?

Для большей наглядности, вместо разницы в эффективности между этими стратегиями, рассмотрим абсолютную эффективность каждой из них для одного и того же периода (прим.: ЕИ — синяя линия, DCA — черная):