Кто не читал – прочтите предыдущую статью.

И статью про сельское хозяйство.

Итак, мы собрали пропорциональный колл спред, сделав ставку на то что даун тренд BTC сохраниться. Ставка или уже не сработала или не сработает с гораздо большей вероятностью чем при составлении позиции.

Сделка к которой не применялся бы дельтахедж сейчас выглядит так.

Ужасно. Не правда ли? Единственное что сейчас можно было бы предпринять в реальной ситуации это купить 100 фьючерсов индекса BTC и молиться о том что бы цена BTC не покатилась вниз, ну и лелеять свой развитый скилл «поработать с базовым активом», если конечно он у вас есть.

Но в реале нужно было бы действовать по-другому. Или своевременно включать робот дельтахеджер биржи АЕ, или самому подвергать конструкцию дельтахеджированию. На таких спредах робот дельтахеджер будет работать лучше, особенно если улыбку волатильности подогнуть под задачу.

Напомню, данная сделка изначально виртуальная и на реальном счету не собиралась.

И тут, как раз в логике нашего повествования, подвернулся академически удобный случай более подробно рассмотреть, как бы работал предложенный мной метод дельтахеджирования проданной волатильности который я использовал в стародавние времена.

Что бы я делал немедленно после сборки такой конструкции?

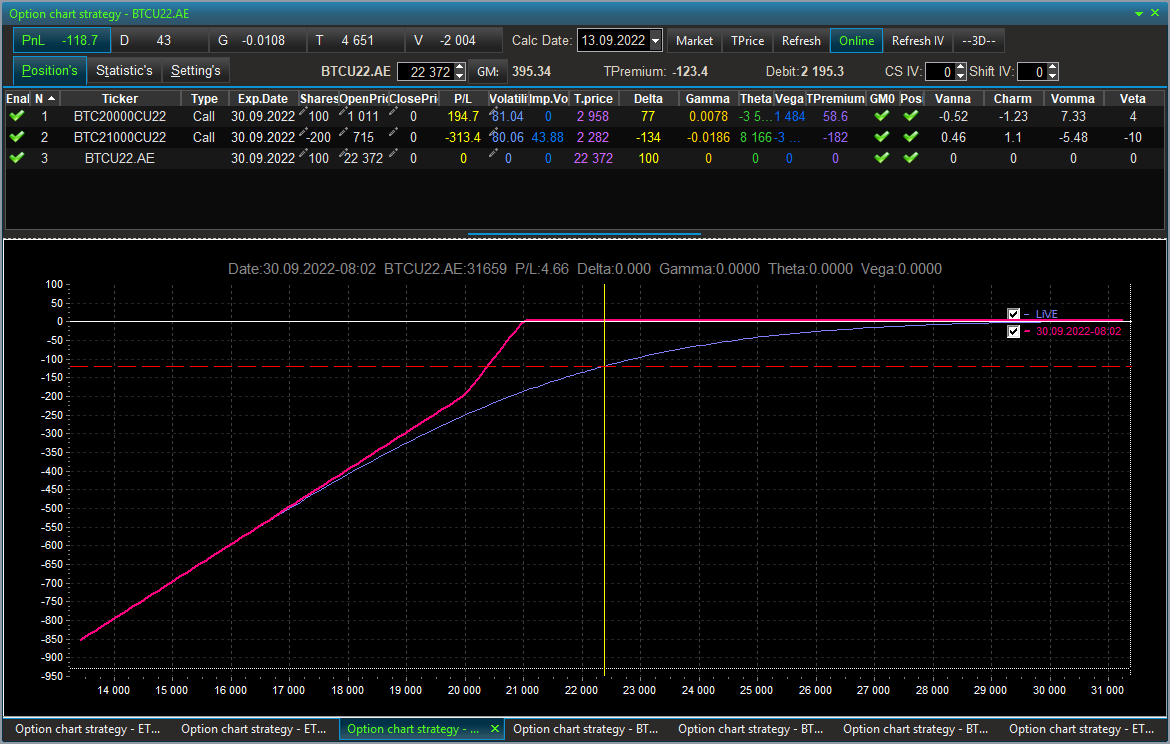

Я бы провел некие геометрические построения и добавил к ним арифметические вычисления.

Поскольку у нас не проданная волатильность в чистом виде и справа рисков нет, но слева имеются, я бы дорисовал треугольник (красная точечная линия). Вычислил бы длину гипотенузы, разделил бы вычисленное значение на три части и от значения крайней правой точки треугольника прибыли отнял бы полученное значение и получил 21 450.

Это была бы моя первая точка дельтахеджа конструкции.

В те времена я и дельты вполне себе умел более-менее точно подсчитывать геометрическими построениями, но сейчас заморачиваться этим совсем лениво. Считалка биржи АЕ работает великолепно, так что доведись мне заниматься этим сейчас, я бы дельту из считалки взял, ну и может быть немножечко от ее значения отступил, исходя из здравого смысла и идейных соображений.

Сразу же после этого я бы выставил лимитную заявку и пошел бы спать.

Заявочка бы сработала (на криптовалюте утренних гепов не бывает) и я бы на утро имел такую вот картинку.

Далее можно было бы снова запускать вольные геометрические упражнения, а можно было бы делать все «на глазок» по точно тому же принципу.

«На глазок» дельтахеджить пора прямо сейчас. Подравниваем дельту еще раз.

И играем эту качельку по описанному алгоритму до тех пор покуда это не потеряет экономический смысл или не выйдет на экспирацию.

Напомню – операции дельтахеджа проданной волатильности сами по себе несут отрицательный финансовый результат.

Повторюсь – на таких конструкциях стандартный дельтахеджер биржи АЕ сработает лучше.