Особенностью способа оценки ДПИ по расчётной стоимости является то, что общие затраты, относящиеся одновременно к добыче и иным видам деятельности, законодатель предписывает распределять пропорционально доле прямых добычных расходов в общем количестве прямых расходов (п. 4 ст. 340 НК РФ).

Например, прямые добычные составляют 100 руб., общие – 400 руб., а общие – 300 руб. После распределения в расчетную стоимость попадет 300*100/400=75 руб. общих расходов.

Обсуждаемый способ оптимизации построен на том, чтобы соотношение прямых добычных к общим сделать как можно меньше.

Сделать это можно двумя способами:

- уменьшить долю добычных расходов

- увеличить доля недобычных расходов.

Первый способ на практике весьма проблематичен. Скорее можно столкнуться с требованием налогового органа увеличить долю прямых, так как налогоплательщики склонны изначально минимизировать свои прямые расходы.

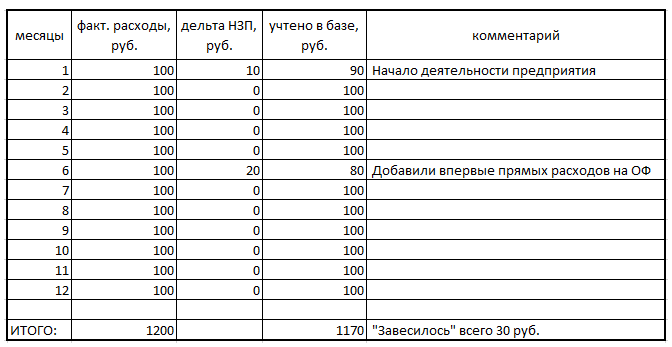

Ровно по этой же причине для второго способа у налогоплательщиков намного больше возможностей. Очень часто скрытые недобычные прямые расходы можно обнаружить на обогатительной фабрике (ОФ).

Продолжим предыдущий пример: добавим после ревизии 200 руб. недобычных расходов. Теперь после распределения в расчетную стоимость попадет 300*100/600=50 руб. общих расходов.

Против этого очевидно выгодного способа оптимизации можно услышать возражение, что полученный эффект будет перекрываться потерями по налогу на прибыль. Потерями при этом называется увеличение размера расходов, которые будут «завешиваться», то есть не будут уменьшать налоговую базу по налогу на прибыль в периоде их фактического осуществления.

Действительно, увеличение размера прямых расходов приведет к увеличению размера завешиваемых расходов. Но это произойдет только 1 раз – в периоде, в котором предприятие увеличит размер прямых расходов. В дальнейшем расходы будут учитываться без потерь (исходим из того, что НЗП из месяца в месяц практически не изменяется):