Опытные инвесторы знают, рано или поздно фондовые рынки оправятся от кризиса и вернутся в правильное русло. Это русло определяют фундаментальные факторы, такие как экономический рост, уровень долгов и инфляция. Этими факторами можно управлять. Например, с помощью ключевой ставки ЦБ.

Ключевая ставка ЦБ задает стоимость финансовых инструментов: от нее зависят ставки по кредитам, депозитам и ставки на рынке облигаций.

Если Центробанк снижает ключевую ставку — фондовые рынки растут. В этой статье расскажем почему это происходит и как работает.

Что происходит с вкладами, если снижается ставка ЦБ?

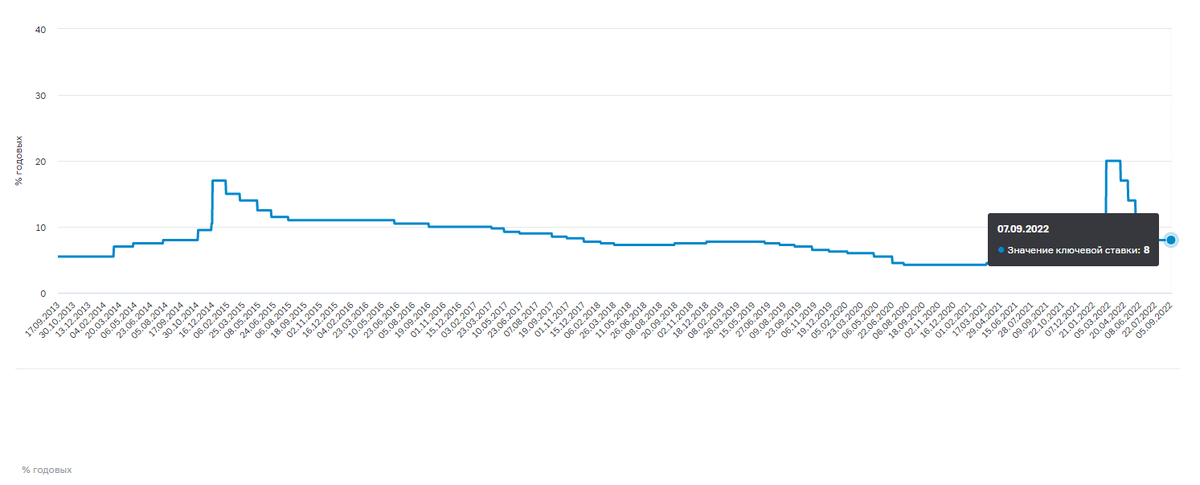

Последнее снижение ставки ЦБ произошло в июле — с 9,5 до 8%. Сейчас она ниже, чем в начале 2022 года — в январе была 8,5%.

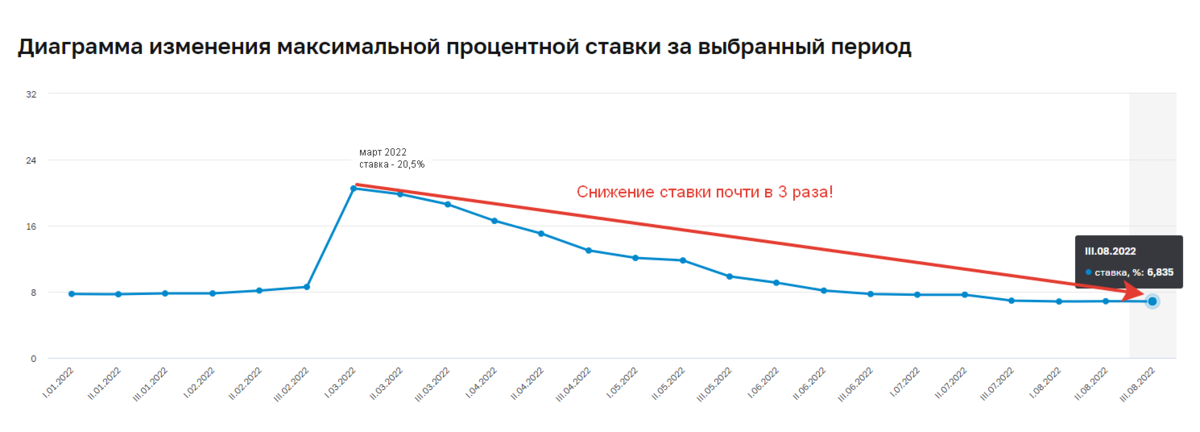

Вслед за снижением ключевой ставки, уменьшились ставки по депозитам. Так, в марте ключевая ставка была 20%, и вклады по депозитам — 20,5%. По мере снижения ключевой ставки, падали и ставки по депозитам. С марта они упали в 3 раза: с 20,5 до 6,9%. Это значит, что сейчас внести деньги на депозит возможно под 3-7% годовых.

Это данные последнего мониторинга ЦБ по максимальным процентным ставкам по вкладам в рублях в топ-10 банков РФ: Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк, банк “ФК Открытие”, “Райффайзенбанк”, “Тинькофф Банк”, “Промсвязьбанк”, “Совкомбанк”.

⚠️ При этом на долгосрочные вклады, более 1 года, ставки только 3-4%. А инфляция остается в районе 15%.

Что это дает инвесторам?

Снижение процентных ставок по вкладам плохо для вкладчиков, но хорошо для инвесторов. На это есть 2 основные причины:

1. Снижение процентных ставок — это всегда позитив для рынка, потому что:

▫ кредиты становятся доступнее для бизнеса и населения. Это поможет постепенно восстановить экономическую активность;

▫ для людей становится очевидно, что хранить деньги на депозите невыгодно. Если многие еще вкладывают накопления под 7% при двузначной инфляции, то под 3-4% мало кто готов. В итоге, низкие ставки по депозитам стимулируют приток средств физлиц на фондовый рынок.

2. Можно найти облигации надежнее и выгоднее текущих ставок по депозитам. Например, по топовым облигациям на 2-3 года вперед можно зафиксировать доходность от 9 до 14%.

Если вы находитесь в поиске надежных облигаций, то скачайте бесплатный чек-лист “ТОП-5 облигаций”, с подробной аналитикой от профессиональных инвесторов: http://salebot.site/md/bond?utm_source=yad&utm_medium=page&utm_campaign=bond

В текущей ситуации можно кратно приумножить капитал, если сформировать сбалансированный и защищенный портфель из облигаций и акций, выбирая фундаментально устойчивые и перспективные компании.

Для этого необходимо понимать, в какие бумаги можно инвестировать, а в какие нет. Если хотите разобраться, как выбирать активы для инвестирования, приходите на бесплатный вебинар, где мы разбираем:

✅ подводные камни различных финансовых инструментов

✅ как выбирать акции и облигации

✅ лайфхаки, которые помогают эффективнее инвестировать

✅ возможности и риски на кризисном рынке.

Каждый участник вебинара получит полезные бонусы от инвесторов-практиков с опытом 16 лет, а также развернутые экспертные ответы на свои вопросы. Показываем как собирать защищенный портфель, исходя из реальной ситуации на бирже.

🎁 Запишитесь на практический вебинар и получите сразу полезный подарок — чек-лист "ТОП-5 акций РФ на 2022 год”.

/ Не является персональной инвест-рекомендацией!

#ставкацб #вкладывбанках #вкладыватьденьги #вкладыподвысокийпроцент #кудавкладыватьденьги #банковскиевклады #инвестированиевакции #инвестироватьденьги #инвестициидляначинающих #инвестирование