Приветствую, друзья!

Ещё во время беременности я задумалась о будущем своего ребенка. Мне не хотелось и не хочется, чтобы мой сын начинал самостоятельную жизнь с нуля.

Мне, к счастью, тоже не пришлось, спасибо родным. Не смотря на довольно скромные финансовые возможности, в свободное плавание меня отправили в компании с высшим образованием и однокомнатной хрущевкой в личной собственности. Да-да, меня не пустили пожить в квартиру, оформленную на маму или бабушку с формулировкой "когда-то она будет твоей", а пошли и оформили на меня зелёнку.

Вообще, эта история достойна отдельного рассказа. И я обязательно поведаю вам ее, но позже.

Очень давно, когда я ещё твердо была уверена, что никаких детей заводить не буду, я сформулировала для себя непреложный (в моей вселенной) закон: наши дети должны жить лучше, чем мы. Это не значит, что нужно жизнь положить на детские капризы и покупать им айфоны на зарплату бюджетника. Нет, конечно, без перегибов.

Но моя жизнь определенно проще и лучше, чем жизнь моих родителей в этом же возрасте. А моя мама может тоже самое сказать о себе и своих родителях. Поэтому вполне закономерно, что я хочу, чтобы у моего сына было больше возможностей для самореализации, чем было у меня.

Что вообще я хочу дать своему ребенку для старта? Хорошее образование, собственное стартовое жилье и базовый пассивный доход. В идеале.

План был прост: вкладывать в доллары, акции и золото каждый месяц определенную сумму с рождения ребенка и до 18 лет.

Увы, началось то, что началось. И до сих пор не ясно, что будет дальше с экономической точки зрения.

Заглядывать, конечно, за горизонт 18+ лет сложно всегда. И особенно сейчас, но "делай, что должен и будь, что будет".

Так как сейчас совершенно не ясно, что будет дальше, многие инструменты инвестирования недоступны, а элементарные бытовые расходы возросли раза в два, то весь мой шикарный план пошел коту под хвост. Денег нет, куда бежать непонятно. Пополнять счета нечем. Поэтому все заглохло ещё в апреле.

Но потом я подумала о том, что те же 100 рублей сейчас не особо заметная сумма в рамках расходов одного дня.

Вот, к примеру, наши вчерашние расходы:

- 1.998 рублей - подгузники;

- 1.499 рублей - продукты:

- 450 рублей - интернет.

Итого: 3.947 рублей.

Продуктов на пару дней, подгузников на две недели, ладно хоть интернет на месяц сразу!

В таких условиях 100 рублей вообще погоды не сделают.

Так что я настроила автоматическое ежедневное пополнение брокерского счета на эту несчастную сотку.

Вот пополнить сразу на 3.000 рублей раз в месяц у меня рука не поднимается, а каждый день по чуть-чуть - нормально, я даже не каждый день вспоминаю, что брокерский счёт пополняется.

Если станет совсем тяжело с деньгами, то перестану пополнять или уменьшу сумму. Станет легче - подумаю об увеличении накоплений.

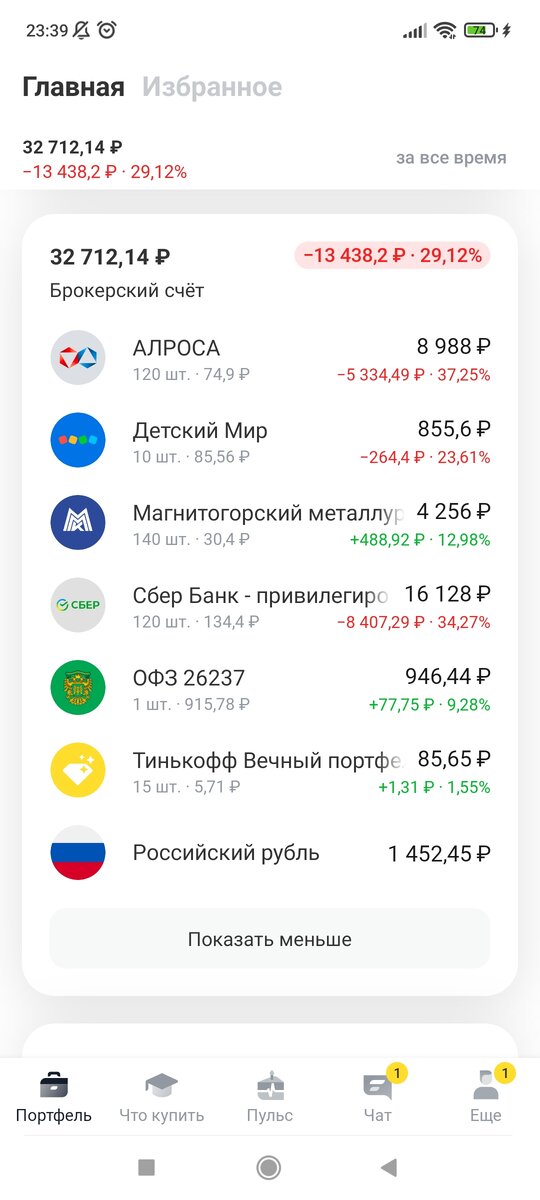

Так что мой сын в свои 9 месяцев уже инвестор и акционер. Вот его портфель на сегодняшний день:

Как видите, пока вложения убыточны, портфель в минусе на 29,2%. И, вполне возможно, что это ещё не предел.

АЛРОСА, Детский Мир и Сбербанк были куплены до падения рынка. А вот ММК, ОФЗ и Вечный портфель уже после.

И рубли накопились, завтра буду Сбербанк усреднять. Вообще, какой-то стратегии у меня сейчас нет. А надо бы. Но на это нужно выделить хотя бы пару ночей и составить план. Пожалуй, займусь этим в октябре.

Пугает ли меня дальнейшее падение или возможная "полная национализация и отмена частной собственности"?

Ну, не хотелось бы, конечно подобного развития, но рыдать и рвать волосы я не буду из-за потери этих вложений.

По крайней мере, если "нас снова обманут и все отберут", я буду знать, что хотя бы попробовала что-то сделать, а не проела все деньги.

А вы инвестируете сейчас? Если да, то во что?)