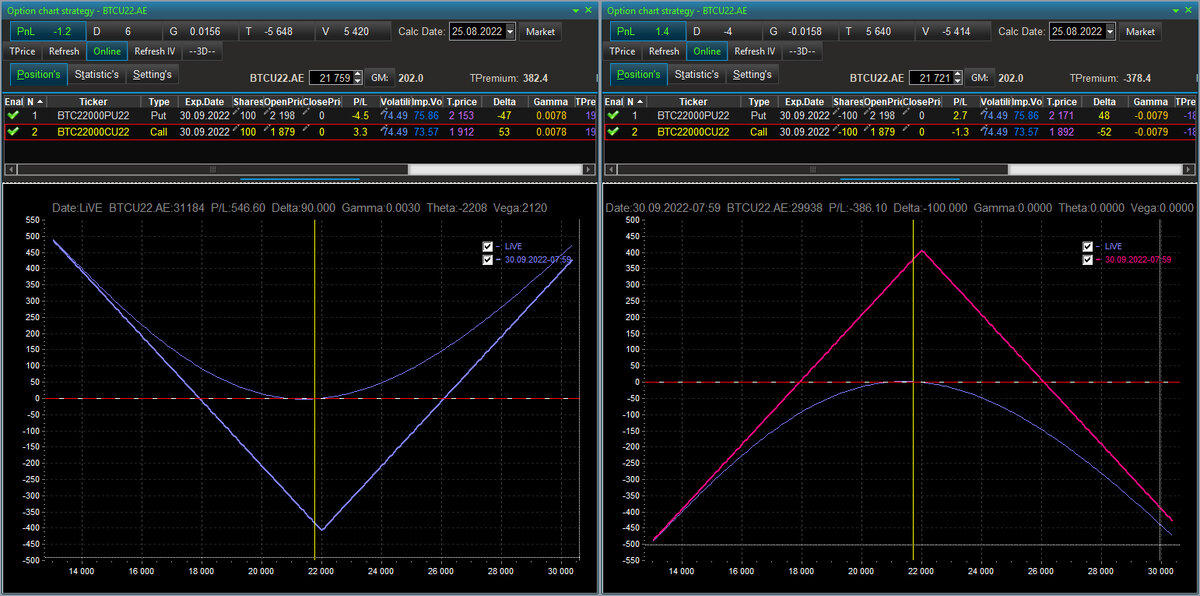

Давным-давно я медитировал над изображением купленной волатильности, размышляя о поддержании дельтанейтральности и тут меня посетила догадка. А ведь мы, поддерживая купленную позицию дельтанейтральной, по сути изображаем операциями с БА проданную волатильность.

Соответственно, если мы фактически не будем покупать волатильность, а сделаем это виртуально (как в том анекдоте), а операции дельтахеджирования базовым активом этой виртуально купленной волатильности будем производить реально, то фактически мы осуществим эмуляцию некоей опционной конструкции, но без использования опционов как таковых.

Такая вот матрица и пуансон, но не штамповочного производства, а опционной математики.

Дальше мысли понеслись так что от открывающихся перспектив захватывало дух, ведь теперь можно было изобразить самую экзотическую опционную конструкцию на тех активах где были только обычные опционы, да что там обычные, там, где вообще не было опционов.

Все что было нужно это ликвидный базовый актив, щадящие комиссии, и изощрённая опционная математика для расчета параметров виртуальной части конструкции. Кроме этого даты экспирации и страйки теряли свое значение и могли быть выбраны совершенно произвольно. Ну и как вишенка на торте новыми гранями блеснула концепция покупай волатильность дешево, продавай ее дорого, все маркетмейкерские ухмылки просто рассыпались как замок Кащея в старой русской сказке. Ну и как «патч вечной жизни» - в любой момент можно было изменить правила игры в зависимости от сложившихся реалий.

При ближайшем и более подробном рассмотрении все оказалось не так уж и безоблачно. Насколько я припоминаю основной проблемой тогда оказались утренние гэпы помноженные на участившиеся страновые риски.

Но сегодня, когда деривативы на криптовалюты на бирже АЕ торгуются в режиме 24/7 вполне возможно совершить еще один подход.