Центробанк резко понизил ключевую ставку до уровня 8%. По данным Сбербанка количество сделок в июле на 40% выше, чем в июне. Это уже второй месяц роста числа сделок. В июне и июле сформирован отложенный спрос с потенциалом сделок докризисного уровня. Как это всё повлияет на рынок недвижимости? И как сегодня выглядит ситуация на рынке жилья?

В отличие от предыдущего снижения ключевой ставки, теперь точно можно говорить, что сегодня уровень её значения такой же, как в начале года. Даже как в конце прошлого года. И не только такой, но и на 0,5% лучше.

А как мы помним, в конце прошлого и начале этого года люди ипотечные кредиты брали. Причем вполне себе даже активно. В сумме за январь и февраль 2022 года было выдано примерно 230 тысяч ипотечных жилищных кредитов. Что вполне сопоставимо с январем-февралем 2022 года и на 15% выше, чем в том же периоде 2020 года.

Так что, получается, что рынок ипотеки в ближайшее время оживёт?

Ответ на этот вопрос зависит от того, что мы называем ближайшим временем и что такое оживёт.

Давайте посмотрим на это подробнее.

Спрос на ипотеку, на мой взгляд, проще всего описать формулой: Спрос = «стабильность» делить на ставку.

Т.е. чем выше «стабильность» и ниже ставка, тем выше спрос на ипотеку. Под «стабильностью» я подразумеваю экономическую и политическую стабильность, т.е. уверенность человека в неухудшении своего финансового положения в обозримом будущем. «Обозримое» будущее тут очень важно, и по моей практике, чаще всего речь идёт про горизонт два-три года.

У нас сейчас со «стабильностью» существенно хуже, чем в начале года. И ставки тоже будут хуже, чем в начале года, несмотря на то, что ключевая ставка на 0,5% лучше. Дело в том, что банки при разработке своих предложений так же учитывают экономическую и политическую стабильность, поэтому закладывают премию за риск.

Поэтому минимальные и средние значения ипотечных ставок сегодня будут немного хуже, чем в начале года.

А учитывая коэффициент «стабильность», можно однозначно говорить о том, что спрос на ипотечные кредиты будет хуже, чем в начале года.

Есть ещё один элемент, который было бы справедливо внести в упомянутую выше формулу – это размер кредита. А он сильно зависит от стоимости недвижимости. С учётом этой вводной можно формулу преобразить в: Спрос равно «стабильность» делить на ставку помноженную на размер кредита.

Т.е. чем больше размер кредита, тем выше должна быть стабильность и ниже ставка. Соответственно, если размер кредита уменьшается, то стабильность может так же уменьшаться, а ставка увеличиваться.

Вот именно это мы сегодня и наблюдаем.

Рынок новостроек

Средний размер кредита растёт. На начало года он был 4,23 млн. рублей, на конец мая 5,72 млн. При этом средневзвешенная ставка упала с 5,93% до 3,81% за тот же период.

К сожалению, июньские (а тем более июльские) цифры ЦБ еще не опубликовал. Но судя по тому, что я вижу цифры будут сопоставимые.

Такой сильный (35%) рост среднего размера кредита имеет под собой, скорее всего, следующие основания – это рост цен в марте и уменьшение первоначального взноса.

Причем уменьшение первоначального взноса играет намного более существенную роль в этом случае. Это, кстати, хорошо сочетается с «мёртвой» вторичкой. Человек не может продать имеющуюся квартиру, поэтому берёт больший кредит с меньшим первоначальным взносом на покупку новостройки по хорошей ипотечной ставке, а квартиру продолжает продавать.

Ну, и конечно же, существенное падение количество сделок, так же повлияло на эту цифру. Грубо, одна продажа дорогой новостройки при малом количестве сделок, окажет на среднюю цифру сильное влияние. А при большом количестве сделок, эта продажа пройдет не заметной для средних значений.

Вторичный рынок

А вот на вторичке у нас средний размер кредита падает. Был 3,05 млн. рублей на начало года, а на конец мая стал почти на 20% меньше – 2,47 млн. рублей. Что логично, так как в начале года и в мае ставки так же отличались, в худшую для мая сторону. Ну и цены на вторичке в мае так же уже начали понижаться относительно января.

Что же нас ждёт после снижения ключевой ставки

Центробанк, конечно, не радует нас информацией. Июньский отчет до сих пор не готов, и я жду его в начале августа. Поэтому приходится обращаться к другим источникам, в которых июнь и июль уже отражены. А так же экстраполировать имеющиеся данные на следующие периоды, опираясь не только на цифры, но и на опыт.

Поэтому выведенные мною дальше цифры окажутся не очень точные, но достаточно верные, чтобы судить об общих тенденциях.

За основу возьмем данные Сбербанка. Учитывая, что Сбербанк занимает от 35% до 40% ипотечного рынка новостроек и от 45% до 50% ипотеки на вторичном рынке, то на основе его данных спокойно можно делать правильные выводы о динамике рынка ипотечного кредитования.

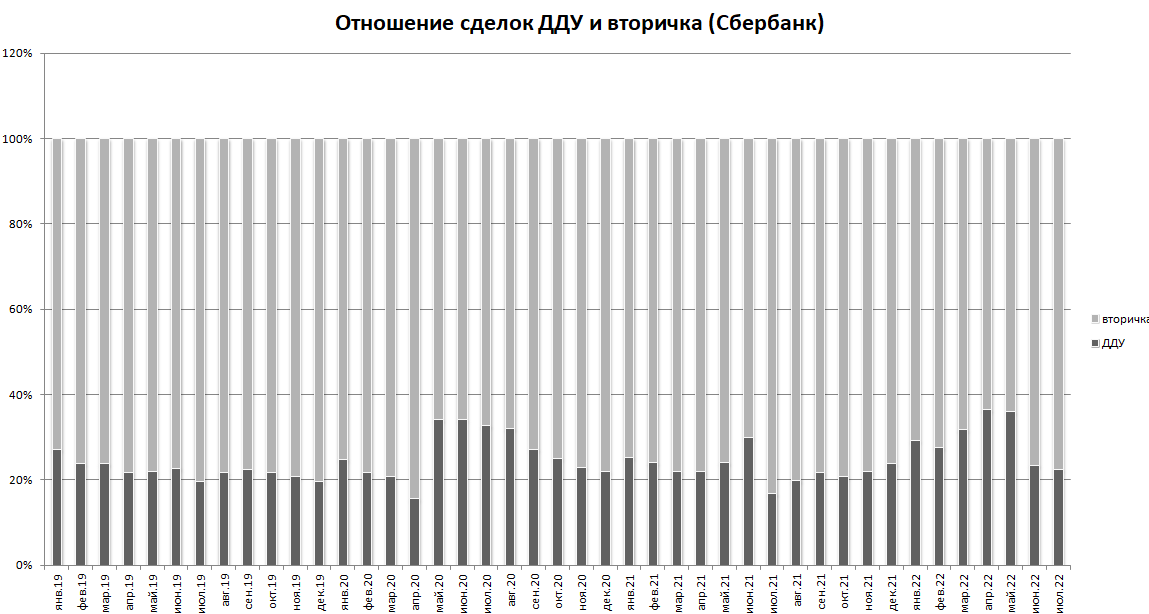

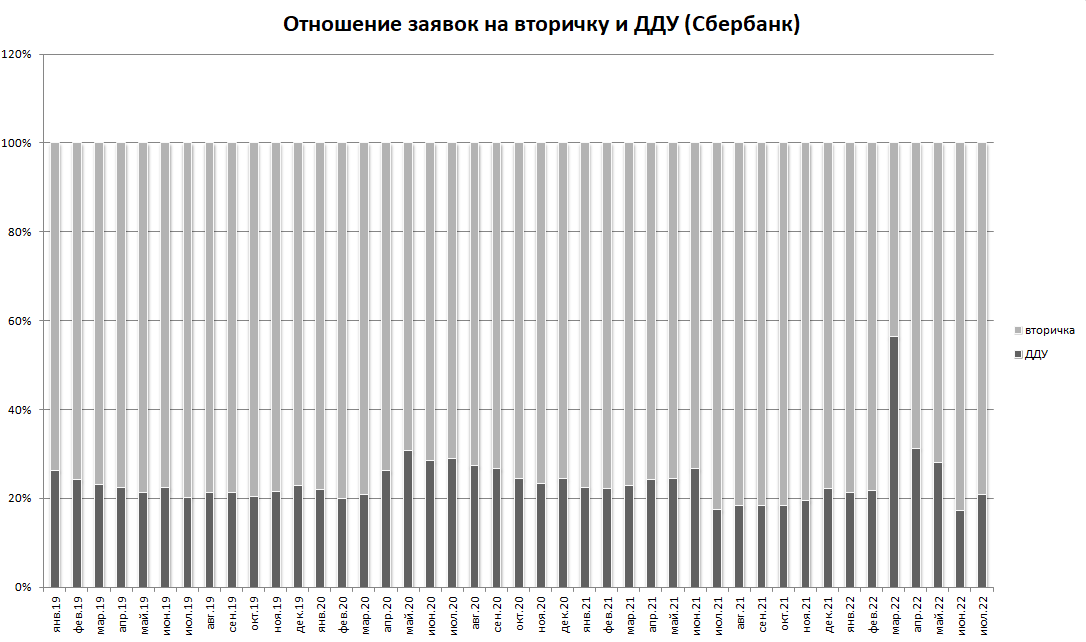

Сначала две гистограммы

Обратите внимание на пики март-май этого года на обеих гистограммах. Мои наблюдения показывают, что обычно, в нормальной ситуации, соотношение ипотечных заявок (тут речь про одобренные заявки) на первичку ко вторичке находится в диапазоне 21-24% к 79-76%. А сделки 22-25% к 78-75%.

С марта по май этого года мы наблюдаем явный перекос в сторону ипотеки по ДДУ. Кстати, пандемийные апрель-август 2020 года показывали такой же перекос.

А уже в июне-июле этого года мы видим стандартную ситуацию. Это, на мой взгляд, может означать определённую стабилизацию ситуации. Обратите внимание, не рост числа сделок, а устранение перекоса в сторону новостроек. Что в принципе логично, так как ставки по ипотеке на вторичку и цены снижаются. А значит, выгодность покупки новостройки (в сравнении со вторичкой) падает.

Теперь по поводу количества сделок

Раньше я писал, что в июне был рост выдач ипотек на 80% в сравнении с маем. Причем ипотеки на ДДУ выросли всего на 30%, а вот вторичка дала прирост в 140%.

Но обратите внимание на то, что было сказано мною выше. Это про падение средних размеров кредита на вторичке. Судя по тому, что я наблюдаю, эти плюс 140% - не чистый спрос. В этой цифре скрыто много альтернативных сделок. Т.е. человек хочет продать квартиру и купить другую взамен.

На обычном рынке на одну сделку в среднем приходится 1,2 – 1,5 квартиры. Сегодня на одну сделку приходится порядка 3 квартир. Даже, если кто-то продает квартиру как свободную, т.е. не покупает одновременно что-то взамен, то часто это всё равно альтернатива, только разорванная во времени. Т.е. он сегодня продает, а после сделки покупает.

В итоге, один чистый покупатель провоцирует сделки по трем квартирам (в среднем). Среди этих трех квартир могут встречаться те, кто покупает большую площадь с доплатой. А доплата за счёт ипотеки.

Т.е. 140% - совсем не значит, что стало на 140% больше людей, скажем так, с нуля купивших недвижимость. Но то, что вторичка немного стала оживать - это значит.

Но давайте перейдём к цифрам. Вот два графика.

На этих графиках указано количество одобренных заявок на ипотеку в Сбербанке по ДДУ и вторичке и количество проведённых ипотечных сделок.

Как мы видим из графиков, количество одобренных заявок после апрельского провала начало расти. И вышло на величины сопоставимые с цифрами прошлого года. Разница от пиковых значений порядка 25%-30%.

Потенциально это может означать рост спроса. Давайте обратим внимание на число сделок. Посмотрите, что как выглядит ситуация с приростом заявок и сделок.

Прирост к прошлому месяцу:

Цифры существенные. Но давайте посмотрим ещё на один график.

Это соотношение числа сделок в месяц к числу одобренных заявок в этом же месяце. В принципе этот график тоже наглядный, хотя для чистоты выводов, на мой взгляд, для вторички нужно сделать поправку.

Обратите внимание на предыдущий график «Заявки и сделки на вторичке». Там очевиден отрыв сделок от заявок на месяц. Т.е. на вторичке заявки одобренные сегодня превращаются в сделки не в этом, а в следующем месяце. На таком же графике для первички такого сдвига вправо у сделок нет. Поэтому для первички соотношение числа сделок и заявок оставим как есть, а для вторички учтем этот сдвиг.

Тогда соотношение числа сделок к числу заявок будет выглядеть так

Смотрите как сильно упало соотношение сделок к заявкам. Фактически в уровень 30%.

При этом средние значения по ДДУ за период с 2019 по июль 2022 года – 60%, по вторичке 58%. Если взять меньший временной диапазон, то в 2021 году были примерно такие же значения – 61% и 57%, соответственно.

А последние два месяца существенное уменьшение конверсии заявки в сделку.

Это означает две вещи. Либо очень много людей, которые получили одобрение на кредит в Сбербанке в итоге взяли его в другом банке. И тогда июньские и июльские цифры, которые даст ЦБ покажет существенное сокращение доли Сбербанка на рынке ипотеки. Во что мне совсем не верится.

Либо, есть много людей, которые получили одобрение на ипотеку, но покупать квартиру не спешат.

А это, как раз и похоже на правду.

Покупатель сейчас тревожен и насторожен. И покупатель сегодня хочет купить то, что стоит больше, чем у него есть, потому что продавец (по мнению покупателя) должен поторговаться. Иногда это оправданное ожидание, иногда нет. Но чаще оправданное, чем не оправданное, потому что продавцы ещё не все осознали, что цены уже упали от января процентов на 10-15. И что все тенденции к тому, что они упадут ещё процентов на 10.

Плюс, к тому что я сказал про покупателя выше, есть ещё один момент. Предложение в марте-апреле тоже существенно сократилось. И рынок только сейчас начинает наполняться. Т.е. многие покупатели реально не могут купить то, что хотят не только потому что продавцы, по их мнению, задирают цену, но и потому, что выбрать не из чего.

Такой своеобразный замкнутый круг. Спрос маленький, да и предложение тоже пока не очень большое. Вот сделок и мало.

Поэтому, скорее всего, мы наблюдаем тех, кто хочет купить жильё в ипотеку, но не может. Т.е. либо ждёт, когда его недвижимость будет продана. Либо ждёт, когда цена на то, что он хочет станет такой, какую он хочет.

Соответственно, при насыщении рынка квартирами, причем квартирами по адекватной, с точки зрения покупателя цене, количество сделок будет увеличиваться.

А сейчас проявляется такая диспропорция и да, конечно же, это формирует отложенный спрос, который, когда-то начнёт превращаться в рост активности на рынке. Что собственно мы уже и наблюдаем.

Поиграем с цифрами

Снова смотрим на данные, которые я уже приводил выше, прирост числа ипотечных сделок июнь/май по ДДУ 32%, по вторичке 141%, июль/июнь – по ДДУ 32%, по вторичке 40%.

Если мы Сберовские данные экстраполируем на весь рынок, считая, что Сбер – это 40% первички и 50% вторички, то по июлю мы увидим примерно следующее количество ипотечных сделок: 23 тысячи – первичка, 65 тысяч вторичка.

Но вот вопрос. А будет ли и дальше рост идти темпами по 30%-40% каждый месяц? Каждый месяц, скорее нет, чем да. Но если сентябрь – из сегодня это сплошные догадки, то по августу мы моем предсказать диапазон количества ипотечных сделок, оперируя данными Сбербанка.

У нас на июль 164 тысячи одобренных заявок, из которых 28 тысяч на первичку и 106 тысяч на вторичку. Как мы помним из графика выше заявки первички реализуются в этом же месяце, заявки вторички в следующем. Поэтому пока первичку не считаем, а смотрим вторичку.

Вспоминаем средние Сберовские цифры по конверсии заявки в сделку. На вторичке это 58%. И выходит, что потенциал вторички на август – это 62 тысячи ипотечных сделок в Сбере.

Если взять текущие значения конверсии, порядка 32% для вторички, то у нас получится порядка 34 тысяч сделок на вторичке.

Так же в Сбере в среднем соотношение ДДУ ко вторичке 25% на 75%. Итого выходит, что первичка будет лежать в диапазоне 11 - 21 тысяч сделок.

Или если вспомнить, что Сбер – это 40% первички и 50% вторички, то в целом у нас будет такой диапазон ипотечных сделок на август:

- ДДУ: 27-52 тысяч сделок

- Вторичка: 68 – 124 тысячи сделок

Вспомним июль: 23 тысячи первичка и 65 тысяч вторичка.

То есть потенциал к взрывному росту числа сделок есть. По факту к резкому выходу почти на докризисный уровень. Но давайте смотреть на ситуацию объективно.

Вывод

Первое, если экономическая и политическая ситуация не изменятся резко негативно, то мы скорее зафиксировали прохождение дна по уровню спроса. Причём любое позитивное изменение в политике/экономике или отсутствие изменений будет в поддержку этого.

Второе, ценовое дно ещё не пройдено. Более того, наличие отложенного спроса, совершенно не означает его реализацию. Август и сентябрь нам это покажут в цифрах. А пока я могу опираться только на ощущения, которые складываются при общении с покупателями.

«На земле» это очень хорошо чувствуется. Покупатель не готов покупать недвижимость по той цене, что есть. Даже, несмотря на то, что цена снижена – он всё равно активно торгуется. Торг идёт в районе 5%. Замечу ещё раз, от уже сниженных цен. Хотя если сравнивать с июнем, то там торг шёл на 5-10%, а сейчас скорее 3%-5%. Но итоговая цена сделки всё равно ниже июня.

Для продавца тоже есть понимание, что цена сейчас совсем не та, что была в начале года. И явное не та, что была в марте. Поэтому торг воспринимается адекватно.

Третье, ипотечники. С одной стороны снижение ключевой ставки – позитивный факт. С другой, вспоминаем приведенную в начале формулу: Спрос на ипотеку равно «стабильность» делить на ставку, помноженную на размер кредита. «Стабильность» пока низкая, размер кредита (если покупать жилье при низком первоначальном взносе) пока большой. Да и ставки, с большой вероятностью будут всё равно выше, чем начало года. Так что спрос на ипотеку пока всё равно низкий.

Я ещё раз хочу сказать, что при текущих ценах и условиях, ипотека на вторичку будет пользоваться спросом при ставке в районе 8%. Это ключевая в районе 6%. Либо цены должны просесть ещё процентов на 15%. Тогда это будет спрос и при текущих ипотечных ставках. Либо цены просядут еще на 10%, и ЦБ понизит ставку в сентябре на 0,5%-1%.

По моим прогнозам скорее будет реализован последний вариант.

Вы спросите, а как тогда объяснить такой потенциал роста числа сделок и такое количество заявок на ипотеку и при этом мои утверждения про отсутствие спроса на ипотеку и дальнейшее снижение цен?

Не противоречит ли одно другому?

На мой взгляд, нет. Не забывайте, что среди этих заявок много тех, кто меняет свою недвижимость на другую. Т.е. это не чистый спрос. И им как раз нужен «чистый» покупатель. Который не меняет одну недвижимость на другую, а просто покупает. Вот он и провоцирует череду сделок. Именно этот покупатель не хочет покупать по текущим ценам.

Напомню ещё раз. У нас средний размер кредита на вторичке упал с начала года. И упал сильнее, чем упали цены. Это явный признак того, что речь идёт про ипотеку на доплату.

Соответственно, тот потенциал отложенного спроса, который у нас сформировался на август, может превратиться в череду сделок, как только появятся эти самые «чистые» покупатели. Но эти сделки не чистый спрос, который влияет на цену. Пока это не так.

Так что, скорее всего, в августе мы увидим незначительный рост числа одобренных заявок (или даже их уменьшение). Что касается числа сделок, то вполне допускаю прирост на те же 30-40%. У нас ведь размер предложения тоже растет, так что появление новых квартир провоцирует сделки, которые тянут за собой новые сделки. Но при этом, чем выше будет динамика числа сделок, тем ниже будет прирост одобренных заявок. А значит, по сентябрю будет провал в динамике.

Т.е. либо большой прирост сделок в августе с существенным снижением темпов в сентябре, либо небольшой рост сделок и в августе, и в сентябре.

Кстати, как мне кажется, снижение ключевой ставки негативно отразится на желаниях застройщиков удержать ценник. Вторичка со снижением ставок по ипотеке и снижением цены будет становиться более привлекательной для покупки, чем новостройка со старыми ценами, даже с субсидированной застройщиком ставкой по ипотеке.

Не удивлюсь, если мы увидим увеличение доли вторички в числе сделок за счёт уменьшения доли первички.

Может быть это окажется дополнительным фактором, который в итоге спровоцирует застройщиков снизить стоимость в объявлениях.

Прогноз

Мой прогноз на конец сентября пока остается примерно тем же, что и раньше.

Вторичка:

- 75% за снижение цены ещё на 10%, т.е. до уровня 20% (ну может быть 25%) от января

- 20% за снижение цен на уровень минус 40%-50% от уровня января

- 4% за то, что цены останутся на сегодняшнем уровне

- 1% за то, что цены начнут расти

При этом то, что перечислено выше относится к ценовому дну. Т.е. с вероятностью 75% мы его увидим к концу сентября, 20% падение в сентябре продолжится, 5% оно уже достигнуто.

Первичка:

- 70% за то, что цены в ценниках останутся примерно на текущем уровне

- 25% за то, что цены будут снижены на 5%

- 5% за то, что цены будут снижены более, чем на 5%.