Как узнать, сколько облигаций должно быть в вашем портфеле?

Для начала необходимо пройти тест на риск-профиль.

Риск-профиль – это стиль поведения инвестора на рынке и его отношение к рискам.

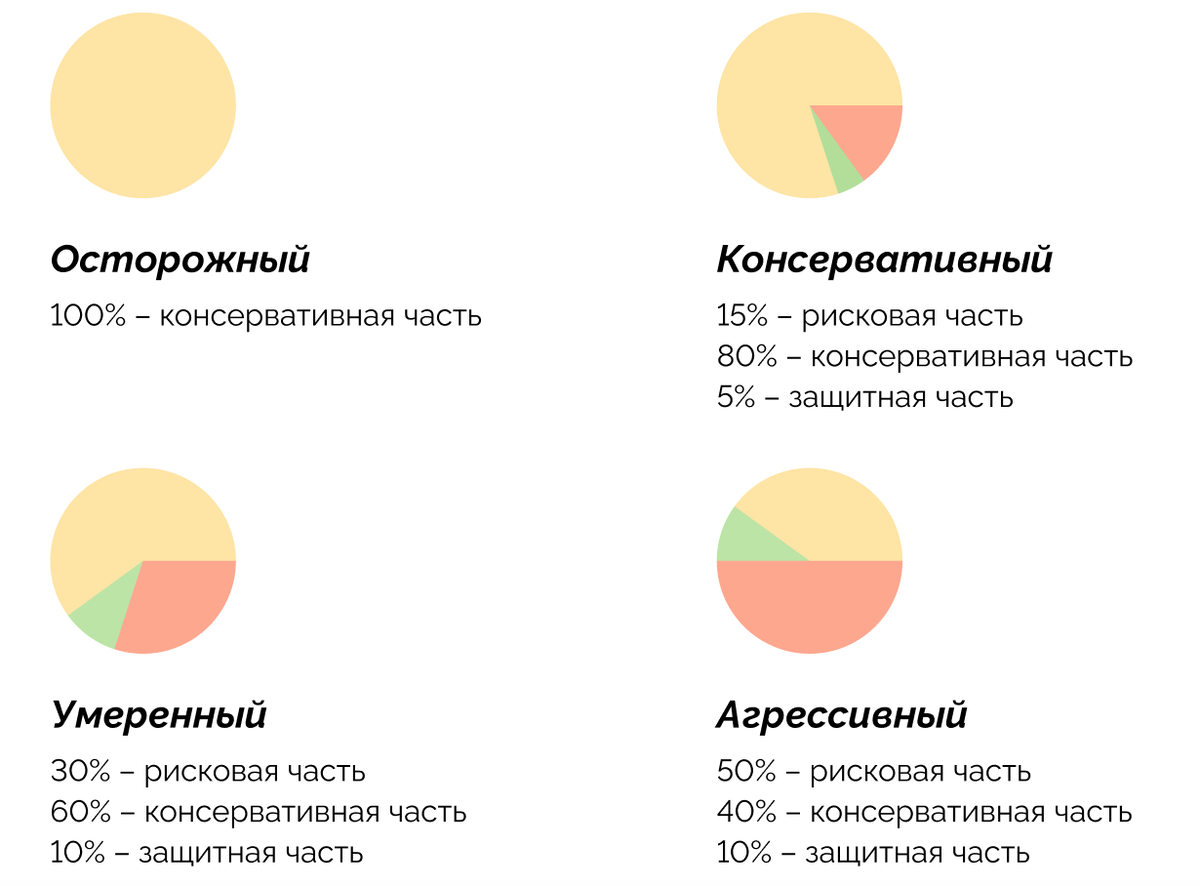

Выделяют четыре основных риск-профиля:

Тест на риск-профиль можно пройти тут: https://onlinetestpad.com/hpnjzzbgoqvba

- Проходите тест

- Сопоставляете результат с таблицей ниже

Консервативная часть включает в себя облигации и фонды на облигации, а также валюту.

В зависимости от вашего риск-профиля определяется соотношение консервативных активов, а также и облигаций.

У облигаций есть срок погашения, исходя из этого облигации разделяют на три основные категории:

- Краткосрочные облигации — до погашения осталось 1-3 года;

- Среднесрочные облигации — до погашения осталось 4-5 лет;

- Долгосрочные облигации — до погашения более 5 лет.

Дату погашения облигации можно посмотреть на сайте: moex

Что происходит, когда наступает дата погашения облигации?

Облигация пропадает с вашего счёта и, если облигация является стандартной (без амортизации), то вам выплачивается номинал облигации.

Чаще всего номинал у российских облигаций – 1000 ₽ за одну бумагу.

От каких факторов зависит доходность по облигации (YTM)?

N – номинал облигации;

C – сумма оставшихся купонов;

P – цена покупки, включая НКД (накопленный купонный доход - размер купона, который успевает скопиться к дате покупки облигации);

d – дней до погашения.

Как мы видим, доходность облигации зависит от четырёх факторов. Они постоянно меняются, но фиксируется вами при покупке облигации. Поэтому доходность для облигаций в портфеле остается постоянной.

Стратегия по облигациям зависит напрямую от нашей цели — а именно, от её срока.

Для начала отметим, что нам важно понимать: какая сейчас ставка Центрального Банка, и как она ведёт себя последнее время.

Посмотреть динамику изменения ставки ЦБ можно на сайте Центрального Банка: CBR

Для наглядности представлен график изменения ставки ЦБ за последние 9 лет.

Здесь мы видим цикл повышения с резким увеличением сначала до 20%, а потом снижением до 17%. Этот цикл продлился до 2014 года. В течение этого цикла нужно было делать упор на короткие облигации.

С 2014 года начинается цикл понижения ставки, он продлился до 2020 года. На пике ставки ЦБ нужно было покупать длинные облигации, чтобы зафиксировать для себя хорошую доходность.

И с 2020 года на фоне пандемии мы наблюдали увеличение инфляции, из-за чего Центральный Банк начал повышать ставку. С этого момента необходимо было делать упор на короткие облигации.

Рассмотрим пример:

- Инвестор вложился в облигации в 2015 году, когда ставка ЦБ была 15% — доходность по надёжным облигациям в тот момент была около 16-17%.

- Купив облигацию со сроком погашения в 2020 году, он бы обеспечил себе годовую доходность 16% на 5 лет.

- Стоит отметить, что ни один банк в 2015 году не давал возможности на такой период (5 лет) положить деньги на депозит под такую ставку.

- Вернёмся в 2018 год, ставка ЦБ была 8%. Следовательно, уже купленные в 2015 году облигации так и продолжали давать по 16-17% годовых. Вклады в это время предлагали доходность на уровне 9-10%.

Выигрыш тут предельно понятен.

Важно, что циклы могут быть краткосрочными, среднесрочными и долгосрочными — всё зависит от экономической ситуации в стране.

Что нужно запомнить?

- Облигации не должны быть длиннее срока нашей цели.

- Ставка ЦБ растёт = растет доходность по облигациям. НО по облигациям, которые у вас уже в портфеле, ставка доходности остаётся постоянной до момента продажи или погашения этой облигации. Как мы уже разобрали, это происходит из-за того, что при покупке вы фиксируете для себя доходность по облигации.

- Если идёт цикл повышения ставки ЦБ – по большей мере рассматриваем короткие облигации. Потому что наши облигации будут погашены в скором времени, и мы будем покупать новые облигации с более выгодными условиями.

- Если идёт цикл понижения ставки – в большей части рассматриваем долгосрочные облигации, чтобы постараться зафиксировать доходность на долгий срок.

Ставка ЦБ будет понижаться — в этом случае новые облигации будут с доходностью ниже. Но если успеть купить длинные облигации пока ещё не понизили ставку, вы «поймаете» хорошую доходность. - Цены на длинные облигации подвержены более сильным колебаниям при изменении ставки ЦБ, в отличие от коротких облигаций.

Это связано с тем, что у длинных облигаций больше показатель «дюрация» — эффективный срок до погашения. Так как размер купона остаётся постоянным, то для изменения доходности необходимо чтобы менялась рыночная стоимость облигации. А так как срок у длинных больше, то и рыночная цена изменится сильнее.

Как выбрать облигации под свои цели?

Ответ на этот вопрос найдете в бесплатном файле из нашей Библиотеки инвестора. Он доступен по ссылке: https://clck.ru/sGcdS

Скачивайте и изучайте! 😉