Если вы открыли эту статью, значит мне есть что вам рассказать о долгосрочных накоплениях и формировании личного капитала.

Итак, представьте, что вы положили свои кровные на вклад в банке, чтобы получить проценты. Условно 300 000 рублей под ставку 8% годовых с ежемесячной капитализацией процентов.

За счет ежемесячной капитализации, проценты в каждом последующем месяце будут выплачиваться на сумму вклада с учетом уже выплаченных процентов.

Спустя год имеем ~324 900 ₽

Вот эти 900 рублей и являются тем самым заветным сложным процентом, который так любят инвесторы по всему миру. Однако, этим сыт не будешь, согласны?

Гораздо интересней дела обстоят, если вы будете регулярно пополнять свой вклад (читай накопительный счет).

Скорее всего, накопительный счет или вклад с возможностью пополнения будет иметь меньшую процентную ставку, но это не столь важно.

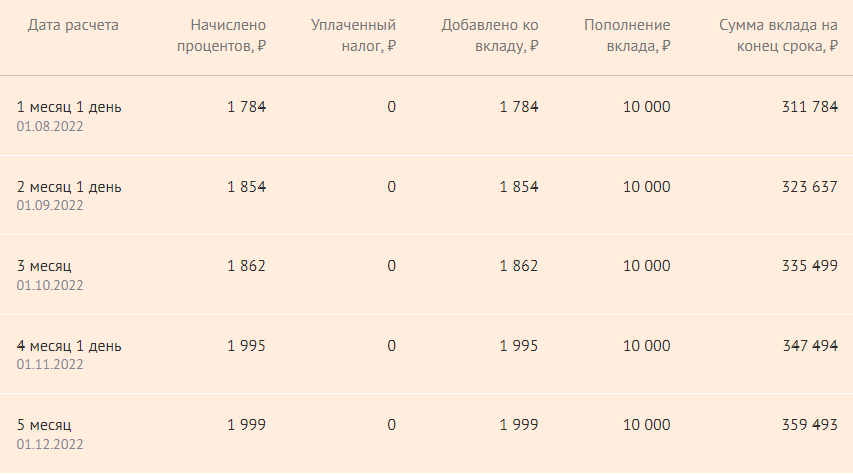

Допустим, те же 300т.р. на тот же год, процентов таки под 7 годовых, с той же ежемесячной капитализацией, НО! Мы будем ежемесячно докладывать 10 000 рублей.

Получаем итоговую сумму ~435 596 ₽

Уже лучше! При этом, подобные ежемесячные пополнения вряд ли будут сильно бить по вашему карману, ну или бросайте курить. Что дальше? А давайте посчитаем:

- 2 года: ~591 768 ₽

- 3 года: ~759 115 ₽

- 5 лет: ~1 131 108 ₽

Вполне неплохо, для самой обыкновенной ленивой копилки, которая позволит вам совершить желанную крупную покупку, обновить автомобиль, сделать наконец-то ремонт, оплатить обучение ребенка, либо разбогатеть. Разбогатеть? Да, разбогатеть!

Беру эти деньги, открываю ИИС (индивидуальный инвестиционный счет), покупаю облигации, получаю с них средний доход в 10% годовых, затем делаю налоговый вычет в 13%, как итог: доходность ~23% годовых. Интересно? Мне тоже. За подробностями добро пожаловать в следующую статью ;)

Время разбогатеть!