💰На фоне низкой ключевой ставки в конце 2020 - начале 2021 годов надежные облигации, вроде ОФЗ и крупных корпоратов давали очень низкую доходность, не говоря уже о вкладах. Тогда стало популярным инвестировать в долговые бумаги мелких компаний с высокой доходностью, которые называются высокодоходные облигации или сокращенно ВДО.

📝 О них сегодня и поговорим на примере одного из бизнесов. Вы прекрасно знаете, что прежде, чем покупать долг любой компании или человека, нужно оценить платежеспособность, если вам обещают 20% годовых, а за душой ни гроша и стабильного денежного потока нет, то вы можете не вернуть свои средства.

❗️ Несмотря на всю простоту инвестирования в облигации, там есть много нюансов, которые зависят от эмитента, дюрации, частоты выплат купона, типа купона и так далее. В марте я писал подробный пост с примерами, в каких облигационных инструментах можно заработать на снижении ключевой ставки. Тогда все кричали про дефолт и про то, что государство может не выплатить по своим долгам, но это не касалось облигаций, номинированных в рублях (подробнее).

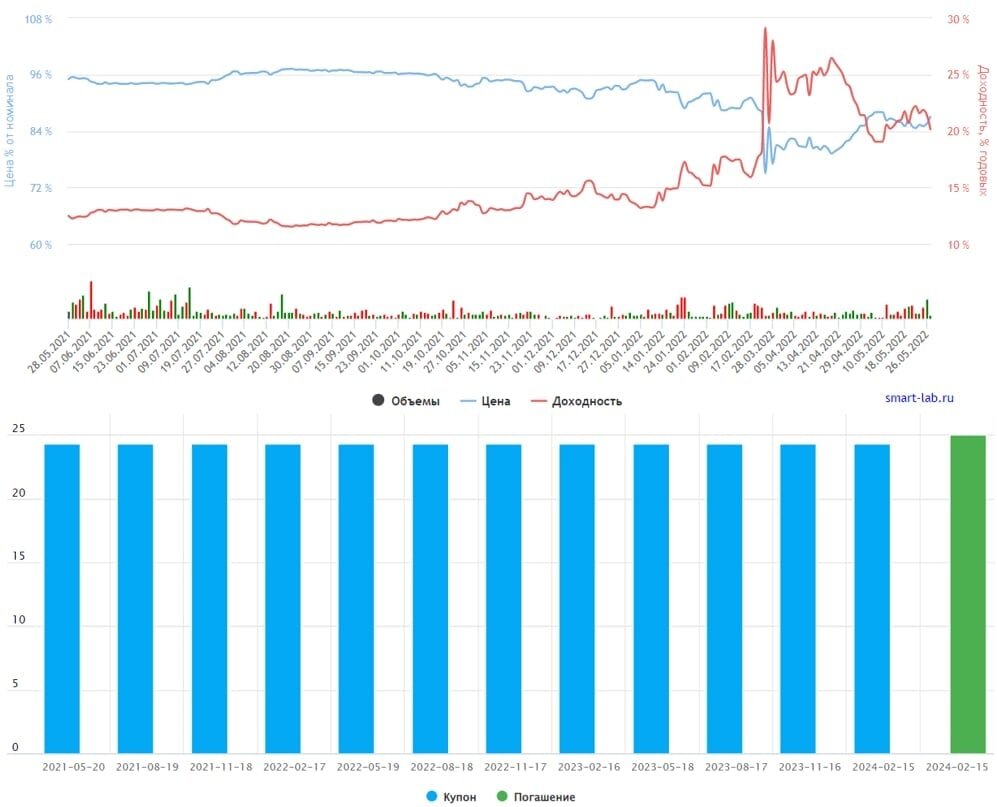

📌Но сегодня речь пойдет не про надежные инструменты с низким риском, а про ВДО, давайте разберем на примере облигации Племзавод Победа-001P-01 (ISIN RU000A102S23):

✔️ эффективная доходность к погашению составляет 21,4% годовых;

✔️ дата погашения - 15.02.2024;

✔️ частота выплат купона - 4 раза в год;

✔️ тип купона - постоянный;

✔️ размер купона - 9,75% годовых.

✔️ ликвидность - объем торгов в день около 2 млн. руб., для крупного капитала не подойдет, но для частных инвесторов вполне.

В целом достаточно интересный актив, такую доходность сейчас найти не так просто, учитывая, что ключевую ставку понизили до 11% на неделе. Но прежде, чем переходить к покупке, надо понять, чем вообще занимается бизнес и какой потенциальный риск имеет. Племзавод работает в сельскохозяйственном секторе, более 50% выручки приносит пшеница и молоко, остальные доходы пропорционально делятся между сахарной свеклой, кукурузой, подсолнечником и т.д. Сейчас у производителей с/х продукции хорошие времена на фоне потенциального мирового голода.

📊 Среднегодовой прирост выручки за последние 5 лет составил более 10%, EBITDA за тот же период прибавляла по 20% г/г. Рентабельности предприятия многие могут позавидовать, EBITDA margin превышает 40%. Если говорить про 2021 год, то он был рекордным, выручка прибавила 39% г/г, прибыль практически удвоилась. Мы имеем дело не с каким-то убыточным и стагнирующим предприятием, а все-такие с компанией, которая растет финансово и имеет неплохие показатели.

🧐 Долговая нагрузка в пределах нормы, ND/EBITDA = 0,9х. Другими словами, серьезных рисков пока не видно, чтобы добавить бумагу в портфель с такой хорошей доходностью.

⛔️ Но это тот случай, когда все проблемы лежат за пределами отчетности. Менеджмент Концерна "Покровский" - материнской компании Победы, собрал вокруг себя урожай уголовных дел. Когда речь идет про передел собственности, сложно сказать, кто прав, а кто виноват, это пусть решают соответствующие органы. Нам важна в первую очередь финансовая составляющая, в которой пока серьезных проблем нет.

✅ Для держателей облигаций есть еще один позитивный момент. Риск дефолта здесь минимальный, там присутствует ряд поручителей в лице компаний, которые входят в концерн «Покровский», такие, как ОАО "Родина", ОАО Агрофирма племзавод «НИВА» и прочие. Другими словами, вероятность того, что Победа не сможет обслуживать долг не очень высокая.

📌 В качестве резюме стоит отметить, что данная ВДО имеет право на жизнь, несмотря на все проблемы менеджмента материнской компании. В консервативный портфель я такие идеи не включаю, это подойдет скорее для агрессивных стратегий на небольшой капитал с широкой диверсификацией. Либо можно рассмотреть стратегию покупки спекулятивно под снижение ставки и потом продавать с прибылью, не дожидаясь погашения.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat