_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Данный пост сделан с целью актуализировать прошлый обзор вышедший в декабре 2021 года, проверим что изменилось в компании, и актуальна ли она до сих пор для вложений.

Ознакомиться с деятельностью компании вы можете, изучив первый обзор (https://t.me/BirzhevikObligaciiOfficial1/2689).

Здесь же мы в первую очередь посмотрим на новые экономические показатели предприятия:

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Ключевые экономические показатели компании за 9 месяцев 2021 года по сравнению с 9 месяцами 2020 года. Формат отчетности РСБУ.

1. Выручка выросла на 50% (в числовом выражении с 2,4 до 3,6 млрд. руб.)

2. Чистая прибыль выросла на 98% (в числовом выражении с 170,3 до 336,7 млн. руб.)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Кредитный рейтинг и кредитная нагрузка.

30 ноября 2021 года «Эксперт РА» подтвердил рейтинг компании «Селектел» на уровне ruA и изменил прогноз на позитивный

Выдержка из аналитики Эксперт РА:

Уровень долговой нагрузки оказывает умеренно позитивное влияние на уровень рейтинга. За отчетный период долг вырос в 2,6 раз до 6,3 млрд руб., показатель Долг/EBITDA LTM составил 3,3х. Рост долговой нагрузки вызван высокой инвестиционной активностью с целью быстрого масштабирования дата-центров. Пик инвестиционных затрат приходится на 2021-2022 годы. С учетом этого агентство ожидает среднее значение показателя Долг/EBITDA LTM на горизонте 1 года от 30.06.2021 (далее – отчетная дата) на уровне 2,9х. Уровень процентной нагрузки оценивается как низкий. На 30.06.2021 отношение EBITDA LTM к годовым процентным платежам составило 5,3х, среднее значение на горизонте 1 года от отчетной даты составит 5,2х.

24 ноября 2021 года АКРА ПОДТВЕРДИЛО КРЕДИТНЫЙ РЕЙТИНГ ООО «СЕЛЕКТЕЛ» НА УРОВНЕ А(RU), ПРОГНОЗ «СТАБИЛЬНЫЙ», И ЕГО ОБЛИГАЦИЙ — НА УРОВНЕ A(RU)

Выдержка из аналитики АКРА:

Средняя долговая нагрузка при среднем уровне покрытия платежей. Долговая нагрузка «Селектел» остается на среднем уровне. Агентство позитивно оценило снижение доли обеспеченного долга и повышение диверсификации долгового портфеля по кредиторам. По состоянию на 30.09.2021 долг Компании представлен облигационным выпуском, рублевыми невозобновляемыми кредитными линиями от АО «Райффайзенбанк» (рейтинг АКРА — ААА(RU), прогноз «Стабильный») и невозобновляемой кредитной линией от Банка ВТБ (ПАО) (рейтинг АКРА — ААА(RU), прогноз «Стабильный»). 89% от общего долга привлечено по фиксированным ставкам.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итоги обзора:

ВАЖНО: Пока ситуация в геополитике обострённая, то следует повременить с покупкой облигаций.

Сектор IT насколько сейчас известно имеет большую текучку персонала, а с начала 2022 года компания молчит о своей внутренней кухне. В такой ситуации надо быть в двойне осторожнее.

Также компания тянет с публикацией годового отчета.

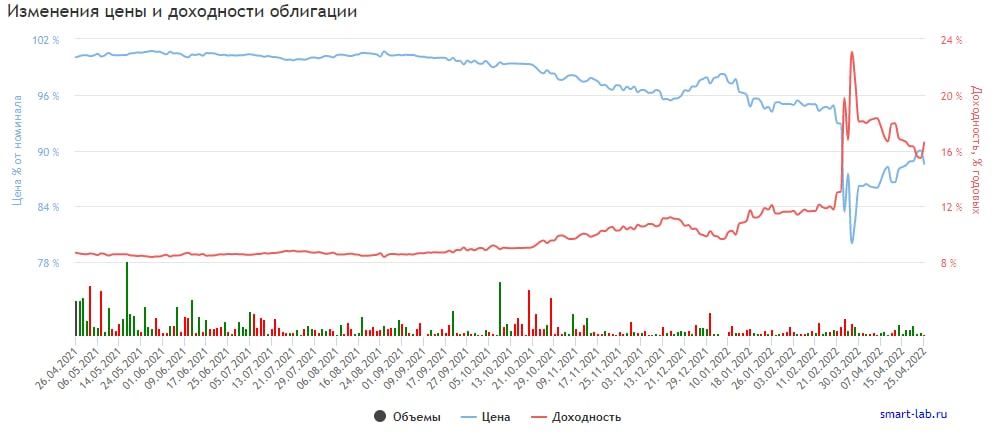

Доходность у облигации сейчас умеренная, в диапазоне 16-17% с волатильностью более 1 млн руб. в день.

Нужно время чтобы оценить влияние санкций на деятельность эмитента в полной мере.

В общем выводы делайте сами.

Наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.

#облигации #бонды #инвестиции #селектел #IT