Пришло время для 3-ей части цикла заметок по риск-менеджменту.

В этой заметке будет больше практической информации по тому, как использовать преимущества риск-менеджмента (дальше РМ) себе во благо.

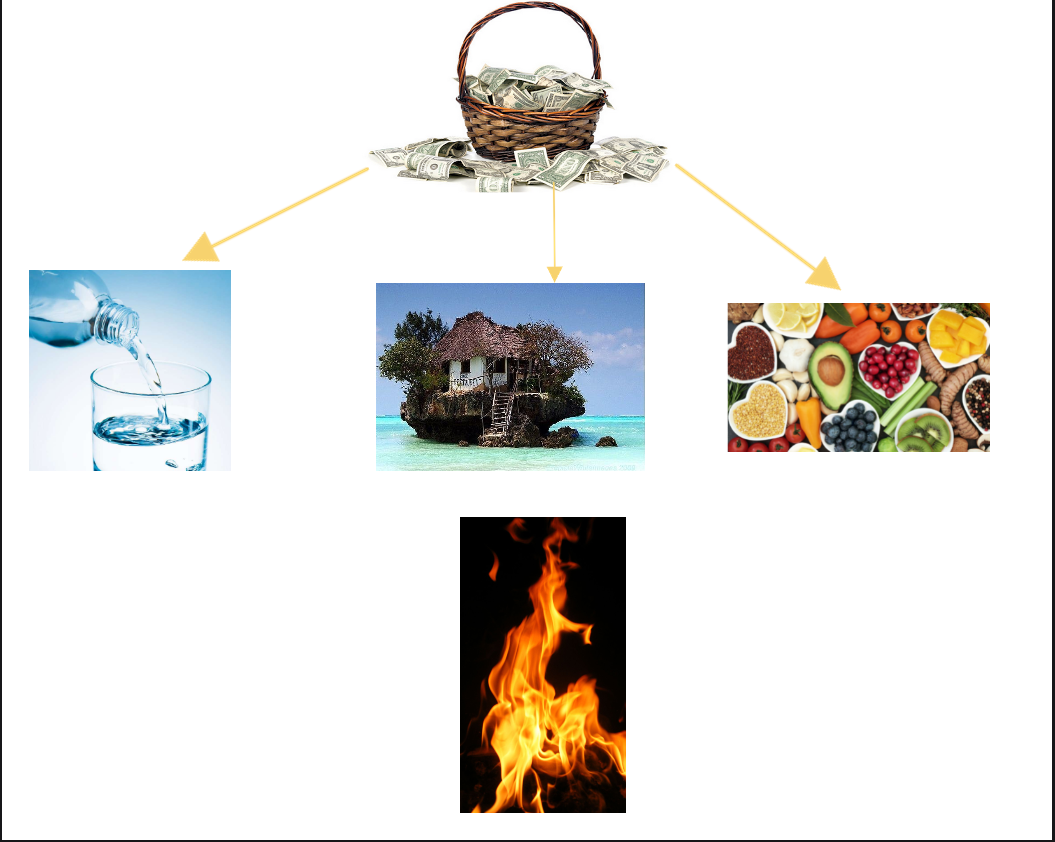

Напомню, одно из правил со старых заметок - диверсификация.

Для вашего удобства и упрощения модели, представим, что мы попали на необитаемый остров и у нас есть корзина с деньгами. Предположим, что на этом острове имеют "свой вес" наличность. Чтобы вам прожить первое время, необходимо: пить, есть, укрыться от непогоды и диких зверей. Помимо этого нужно, чтобы вы получали тепло (энергию) через огонь.

Скажем, что:

Вода (самое необходимое для выживания) - это облигации и кеш в надежных валютах;

Дом (то, что вас будет защищать от внешней среды) - это акции;

Еда (то, без чего вы сможете прожить самое продолжительное время) - это рынок форекс (спекуляции) и рынок криптовалют;

Огонь - ваш риск-менеджмент; без него диверсификация не имеет никакого значения.

Таким образом, каждый элемент ваших вложений из корзины жизненно необходим. Именно умея оперировать и использовать вышеописанные средства - вы выживете на рынке почти со 100% вероятностью.

Напомню, что риск-менеджмент – это набор правил, цель которых – описать выбор и размер допустимых потерь, а также действия трейдера в случае их достижения.

Риск-менеджмент важен в первую очередь для сохранения вложенных денежных средств, но не для получения прибыли. Система РМ определяет такие важные аспекты для контроля рисков, как: лимит на размер позиции, лимит на дневной убыток, максимальный запланированный убыток при входе в сделку, лимит на количество неудачных сделок подряд, количество сделок в единицу времени, правила выводы прибыли и другое.

Например, при скальпинге (торговля на таймфреймах ниже 1 часа) могут быть такие параметры:

· Торговля единовременно одним или двумя инструментами.

· Длительность сделки не более 15-30 минут.

· Лимит убытка в сделке — 10 пипсов, потом закрытие.

· Дневной лимит убытка – 5% депозита.

· 3 срабатывания стопа— пауза на 1 час.

Если участник рынка торгует одним фьючерсным контрактом, например, на фунт-доллар и соблюдает указанные выше правила, то это позволит ему избежать больших убытков.

Напомним также формулу для вычисления соотношения риска к прибыли относительно проста. Если трейдер рискует 50 пунктами в сделке и ставить цель по тейк-профиту 200 пунктов, то эффективное соотношения риска к прибыли для сделки будет 1:4 (50 делим на 200/50).

При торговли крайне важно помнить о так называемом «спреде».

Спред между ценой продавца и покупателя – это разница между ценой, по которой покупатель готов приобрести ценную бумагу (англ. bidprice), и ценой, которую запрашивает продавец (англ. askprice, offerprice). Спред является разницей между самой высокой ценой покупателя и самой низкой ценой продавца.

Спред важно учитывать при расчете риска к прибыли. Эффект спреда становится более размытым для среднесрочных позиций и позиционных трейдеров, которые торгуют на более длинные дистанции.

Помимо вышеописанного, еще один важный расчет – это определение размера позиции.

Это означает, что перед сделкой, в которую трейдер планирует зайти, важно заранее определить размер позиции, количество контрактов.

Одна из самых простых и эффективных моделей определения размера позиции – это модель с фиксированным дробным числом. С помощью этой стратегии определения размера позиции трейдер рискует максимум X% от общего торгового счета в любой отдельной сделке. К примеру, можно использовать 0.5–1% риска на сделку. Только после этого, трейдер определяет где разместить стоп-лосс по сделке, от какого уровня войти в сделку и где расположить тейк-профит.

Формула для расчета размера позиции:

Размер текущего счета * Риск на сделку / Расстояние между входом и стопом * Стоимость пункта

Пример расчета:

· Размер текущего счета: 100 000 $

· Фиксированный риск на сделку = 1 %.

· Расстояние между входом и стопом: 100.

· Стоимость пункта: 1 доллар.

100 000 x 0.01 / 100 x 1 = 10$

Таким образом, основываясь на нашем счете в 100 000 $ с 1% риском и размещением стопа в нашем месте, нам будет разрешено принять максимальный размер позиции в 10$.

Конечно, при реальной торговле, трейдеры часто склоны нарушать свои же правила РМ.

Чтобы проконтролировать свои же потенциальные нарушения рисков, то можно использовать опционные стратегии.

Я не буду подробного расписывать каждую из них, а опишу главный их принцип и пример.

Чтобы ограничить риски, инвестор покупает опцион. Цена покупки — это премия опциона. Величина премии — то, что инвестор в итоге платит за ограничение своего риска. При покупке опциона инвестор получает право выкупить/продать актив по истечении (или в течение) срока действия контракта. Инвестор в зависимости от рыночных цен может воспользоваться правом покупки/продажи, а может и не воспользоваться, если ему это будет невыгодно. Размер премии опциона устанавливается не биржей, а рынком, и именно премия является настоящей ценой опциона. Другими словами, опционы торгуются на бирже, а премия представляет собой котировку опциона.

Различают опционы на продажу (put option) и опционы на покупку (call option). Опцион сall предоставляет покупателю право купить базовый актив по фиксированной цене. Опцион рut дает покупателю право продать базовый актив по фиксированной цене.

Пример хеджирования (страховки позиции) с помощью опциона:

Допустим, инвестор купил акции компании по цене 100$ и хочет захеджировать покупку. Тогда он покупает опцион рut на право продать акции по 150$. При этом инвестор платит продавцу премию за опцион, скажем, 10$. Если акции упадут даже до 60$, то инвестор воспользуется правом, которое ему дает опцион, и продаст свои акции по 150$. Его прибыль на каждую акцию составит 150$ — 100$ — 10$ = 40$. Но если акции вырастут до 170$, то он не обязан ничего больше делать относительно опциона и, продав акции по 170$, получит прибыль 170$ — 100$ — 10$ = 60$).

Как я уже сказал, существует множество перекрестных стратегий, например:

- Покрытый колл ...

- Женатый пут ...

- Бычий колл спред ...

- Медвежий пут спред ...

- Защитный воротник ...

- Покупка двойного опциона стрэддл ...

- Покупка двойного опциона стрэнгл ...

- Спред «бабочка»

9. "Железный кондор"

10. "Железная бабочка"

Расписывать про каждый я конечно же не буду :)

Но вы можете прочесть хорошее описание на сайт: https://ru.ihodl.com/investment/2015-03-17/10-samykh-vazhnykh-optsionnykh-strategii/

Помимо прочего, раньше активно использовались стратегии заключения сделок на фьючерсах по обратным валютам (которые двигаются в противоположном направлении): EURUSD - USDCHF, USDJPY - XAUUSD, USDCAD - Нефть и другие.

Сегодня инструменты на валютных рынках крайне раскорелированы, поэтому данный метод перестал работать.

Еще один из методов хеджирования - это покупка обратных ETF, или простыми словами:

Вы покупаете акции различных компаний, при этом берете шорт по кумулятивному индексу, куда входят эти акции.

Например, вы купили Сбер, Лукойл, Газпром и другие российские акции, при этом взяли шорт по индексу RTS (фондовый индекс, в который входят показатели крупнейших компаний России. Индекс является своего рода индикатором, его невозможно купить или продать на бирже.) Здесь важно заранее оценить потенциальны потери и прибыли по каждой акции в отдельности и в совокупности + оценить заранее потенциальный стоп и тейк-профит по индексу RTS.

Резюмируя вышесказанное, хочу еще раз сказать, что ваше управление рисками и вашим портфелем - это огонь на необитаемом острове. Без него ни вода, ни еда, ни кров над головой не спасут вас в долгосрочной перспективе. Управляйте вашими рисками и жизнью :)