О компании

Segezha Group (далее Сегежа) - крупный вертикально интегрированный лесопромышленный холдинг деревообрабатывающей и целлюлозно-бумажной промышленности в России.

Компания занимает 2 место в мире по производству бумаги, 2 место в мире по производству упаковки, 5 место в мире по производству фанеры и 3 место в Европе по производству пиломатериалов.

Заблуждение №1

Тут важно отметить, что Сегежа обладает полным циклом производства - от лесозаготовки до конечного продукта (вертикальная интеграция), то есть создаёт продукты с добавленной стоимостью, а не торгует сырьём, как многие считают.

Заблуждение №2

Также сразу оговорюсь - я не хотел брать акции этой компании, поскольку слышал заблуждение №1, и считал, что компания "продаёт лес за границу". Кроме производства продукта с добавленной стоимостью, Сегежа занимается обновлением лесов. При этом самообеспеченность древесиной у компании - 84%. Восстановление лесов равно 100%.

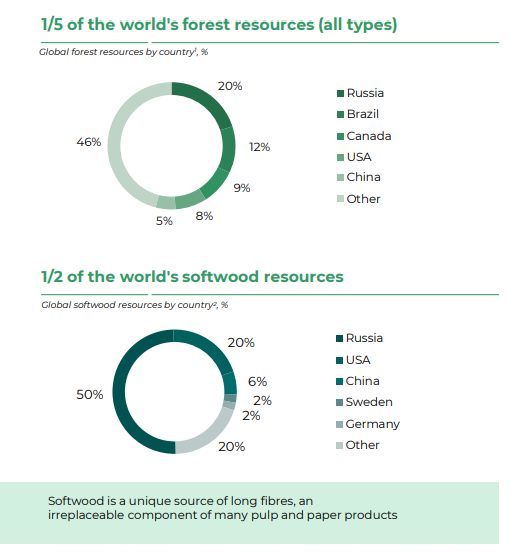

Говоря о лесах:

Лесные ресурсы в России:

- 1/5 мировых лесных ресурсов (все виды).

- 1/2 мировых ресурсов хвойной древесины.

Наибольшую ценность представляют именно хвойные породы, а как мы видим - доля России составляет 50% от мировых ресурсов.

Все цифры и факты далее - из новой презентации, которая объединяет в себе данные по Сегеже вместе с приобретённой недавно ИНТЕР ФОРЕСТ РУС (ИФР). Говорю об этом, так как данное приобретение весьма крупное и практически удвоило бизнес Сегежи.

Производственные мощности включают: 2 целлюлозно-бумажные фабрики, 10 фабрик по производству упаковки, 10 лесопилок, 3 фанерных фабрики и 1 завод по производству клееного бруса, сборных

домов и CLT.

- Sack paper и Paper sacks - бумага и бумажная упаковка.

- Plywood - фанера.

- Sawn timber (lumber) - пиломатериалы.

- Glulam, pre-fab houses & CLT - клеёный брус, сборные дома (коттеджи и т.д.) и CLT.

CLT - это перекрёстно склеенные панели, которые используются для строительства деревянных многоэтажных домов.

Как утверждают специалисты в отрасли, CLT по срокам службы не уступают иным, включая бетонные дома.

В России такое строительство не развито, в других странах уже практикуется.

Кроме этого, за счёт более современного оборудования и усложнения технологического процесса, Сегежа начала производить биотопливо - пеллеты, из отходов переработки дерева - опилок и коры.

Кора сжигается в котлах для выработки тепловой и электроэнергии, а опилки спрессовываются в гранулы, которые сжигают на электростанциях для выработки энергии (в частности, в Европе).

Теперь взглянем на это с точки зрения бизнеса:

Бумага, бумажные мешки и упаковка приносит компании 42% выручки, далее по убыванию:

- Пиломатериалы (ДВП, пеллеты, чипсы, которые используются в строительстве, мебели, транспортировке и энергетике) - 30%.

- Фанера и плиты (ДВП и брикеты) - 14%.

- Изделия из ламинированного дерева - 7%.

Далее в презентации отмечаются различные второстепенные показатели - ESG-повестка (снижение использования пластика и замена его экологически-чистым продуктом), рост рынка e-commerce и доставки еды (где необходима бумажная упаковка), рост капитальных затрат и тот положительный результат, который они дают - всё это в целом не вызывает сомнений.

И если коротко подытожить: есть большой мировой спрос на продукцию компании, спрос продолжает расти благодаря сопутствующим бизнес-отраслям, компания это видит и старается регулярно наращивать свои мощности и производство.

Кстати о мировом спросе...

Сегежа - экспортоориентированная компания, более 70% выручки получает от реализации продукции в других странах.

И хотя присутствует элемент диверсификации по регионам и странам, 32% приходится на европейский рынок.

Забегая вперёд отмечу, что в 4-ом или 5-ом (точно уже не помню) пакете антироссийских санкций Европа отказалась от импорта древесины из России.

Это стало проблемой в виду санкционного давления на РФ, с одной стороны. С другой стороны, не очень понятно о каких именно продуктах идёт речь (тут стоит дождаться пояснений от руководства Сегежи) - это раз, есть потребность в увеличении импортозамещения в самой России - это два, продукты компании являются востребованными во всём мире - это три.

Из бесед с руководством и плана развития новых инвестиционных проектов становится понятно, что Сегежа делает большую ставку на увеличение экспорта в Азию, в частности в Китай.

Это одна сторона медали. Другая сторона - это себестоимость конечного продукта, которая в России значительно ниже, чем в той же Европе.

Более низкая себестоимость связана с 2 основными факторами - более низкой оплаты труда в России и более дешёвым (собственное самообеспечение, напомню) сырьём.

Таким образом, ограничения на импорт в Европе - это не столько проблема Сегежи, сколько самой Европы. Сырья у них значительно меньше, себестоимость в два раза выше.

Также важно отметить комментарий Вице-президента по финансам и инвестициям Ровшана Алиева, который указывает на баланс экспорта - Сегежа изменяет объёмы поставок по регионам и странам в зависимости от цен на продукцию в этих регионах.

Как итог, моё предположение следующее: компания сможет сохранить долю экспорта за счёт перенаправления логистических путей в другие регионы-страны, выпадающие объёмы компенсируются импортозамещением, а низкая себестоимость позволит успешно конкурировать на мировом рынке.

В результате, если санкции с нашей страны будут сниматься в обозримом будущем, Сегежа сможет выиграть от возобновления экспорта в ЕС, при том, что этот экспорт будет не восстановлением предыдущих показателей, а продажами "сверху", вдобавок к имеющимся.

Но из экспортной истории можно сделать ещё один ключевой вывод - Сегежа зарабатывает в валюте. Соответственно, компания выигрывает на девальвации рубля, и теряет на укреплении национальной валюты.

Наконец, последний серьёзный вопрос, касающийся этого бизнеса - лесные пожары.

По словам Президента и председателя правления Сегежи Михаила Шамолина на 8 миллионах гектаров арендуемой земли лесные пожары в 2021 происходили на площади в 3700 гектар. В целом, борьба с пожарами является ежегодной практикой и соблюдается комплекс мер для предотвращения, поскольку от наличия сырьевой базы напрямую зависит бизнес компании.

Рост бизнеса и дивиденды

Как и писал, ИФР - одно из ключевых приобретений группы.

Интер Форест Рус (ИФР) – это группа активов, расположенных в Сибирском федеральном округе, а именно в Красноярском крае и Иркутской области, которые на консолидированной основе владеют одной из самых крупных расчётных лесосек в РФ (88% хвойных деревьев) и производством пиломатериалов.

Производственные мощности:

- 10,9 миллиона м3 расчетной лесосеки;

- 1,5 миллиона м3 по выпуску пиломатериалов на 4 комбинатах;

- 35 тысяч м3 по выпуску фанеры;

- 170 тысяч тонн по выпуску пеллет;

- Численность персонала: ~ 5 000 человек.

География продаж: РФ, Япония, Китай, Египет, ЕС.

Покупка обошлась Сегеже приблизительно в 515 миллионов $.

В то же время, данное приобретение является лишь частью всей инвестиционной программы Сегежа, которая расписана до 2025 года:

В настоящее время планируется построить ЦБК Сегежа-Восток, уже ведётся строительство Галичского фанерного комбината, нового завода клеено-деревянных конструкций в Сегеже, Сегежа Запад ЦБК, реконструкция производства в Лесосибирске, Онежского завода, Сегежского ЦБК с увеличением мощностей, расширение фанерного производства, новая бумагоделательная машина в Сокольском ЦБК и т.д.

Целью всех поглощений, реконструкции действующих предприятий и строительства новых является фактический рост производства.

Но, несмотря на бурный рост, Сегежа выплачивает дивиденды:

До 2024 на выплаты планируется направлять 3-5,5 миллиардов рублей. С 2024 - 75-100% от свободного денежного потока (FCF).

Пока компания находится в цикле роста прогнозировать FCF нет никакого смысла - он целиком расходуется на инвестиции и дивиденды, что мы увидим далее.

Финансы

Ну а теперь заглянем в подноготную.

В 2021 компания вышла на IPO, как видим, через дополнительную эмиссию акций.

Кстати, часть денег с IPO пошла на поглощение ИФР.

Капитал и активы растут.

Чистый долг также растёт, поскольку компания много инвестирует в развитие. Тут, конечно, возникает вопрос целесообразности выплаты дивидендов до окончание основного инвестиционного цикла, но "дарёному коню в зубы не смотрят", как говорится. Исходя из всей собранной и изученной мной информации - за показателем долговой нагрузки в компании следят и превышать допустимый порог не станут.

Выручка ежегодно растёт, как и положено в растущей компании.

Чистая прибыль скачет из-за изменения ценовой конъюнктуры (в 2020, например, было падение цен на некоторые виды продукции, в частности бумагу) и валютной переоценки. Но в самой компании часто ссылаются на более важный показатель стабильности роста бизнеса компании - операционную прибыль, которая выросла в 7 раз за 5 лет, без провалов.

Опять же, дивиденды с 2024 будут выплачиваться из свободного денежного потока, а не из чистой прибыли, так что с точки зрения будущей дивидендной истории показатель чистой прибыли ни о чём не скажет.

Свободный денежный поток, как и говорил, выглядит очень слабым, в 2021 и вовсе ушёл в отрицательное значение. Для понимания этого нужно посмотреть на строчку выше - капитальные затраты, которые отражают интенсивность инвестиционной программы.

В общем, подытоживая, компания в активной фазе роста бизнеса.

Рост маржинальности за счёт роста производства, согласно пояснениям в самой компании, является одним из ключевых показателей. Среднегодовая рентабельность по EBITDA ожидается в диапазоне 30-35%.

Ну и для наглядности:

Акции

Теперь о том, что касается рыночной оценки.

8,8 годовых прибылей (P/E), 1,4 годовых выручек (P/S). На данный момент и на мой взгляд компания оценена справедливо и стоит адекватно.

После IPO акции разогнали на 40%, затем отстаивались в боковике до повышения ключевой ставки ЦБ и далее - известных нам событий. Коррекция с максимума и до текущих цен составила 25%, рост от цены IPO - 5%.

Тут добавлю, что АФК Система, судя по моим наблюдениям, обычно выводит свои дочерние компании на биржу по цене чуть дешевле справедливой, то есть оставляет запас по росту для инвесторов. Что в целом сходится с адекватной оценкой сейчас.

По оценке сервиса Blackterminal (который использовал для оценки финансовых показателей) акции недооценены на 400%. Честно и коротко - не знаю, из чего она складывается.

Когда инвестиционный цикл будет закончен, большая часть производств будет запущена, тогда лично я и ожидаю существенной переоценки рыночной стоимости бизнеса. А пока эти цифры кажутся не только нереальными, но и недостижимыми.

Ещё такой момент - на графике Сегежа, как равно и всех остальных российских акций, остались гэпы с момента открытия торгов на Московской бирже после месячного простоя.

Во многих бумагах они сейчас закрываются (показывал и писал об этом в Telegram-канале), но не в Сегежа. Интрига в том - будет ли закрывать гэп на уровне 7,73 рублей за акцию, или оставит на будущее.

У меня сейчас доля Сегежи в портфеле около 1,5%.

Самая интересная цена для покупки - 7,7-7,8 рублей за акцию. Так что если снижение продолжится - закуплю более основательно (для чего задействую кэш). А если цена не пойдёт в ту сторону - буду спокойно и планомерно докупать на свободные деньги.

В завершение, вместо выводов, эта история лично мне интересна перспективой - можно просто купить успешный растущий бизнес и спокойно ждать 3-4 года окончания инвестиционного цикла, не обращая внимания на весь новостной фон.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #финансы #фондовый рынок #инвестиционный портфель #анализ акций