Подоспели интересные цифры от ЦИАН.

Число проектов в Московском регионе, в которых стартовали продажи, в 1 квартале 2022 года значительно сократилось. Таких оказалось лишь 10 штук. Из них: 7 в Москве (в старых границах города), 3 в Московской области. В Новой Москве новых проектов со стартом продаж не было.

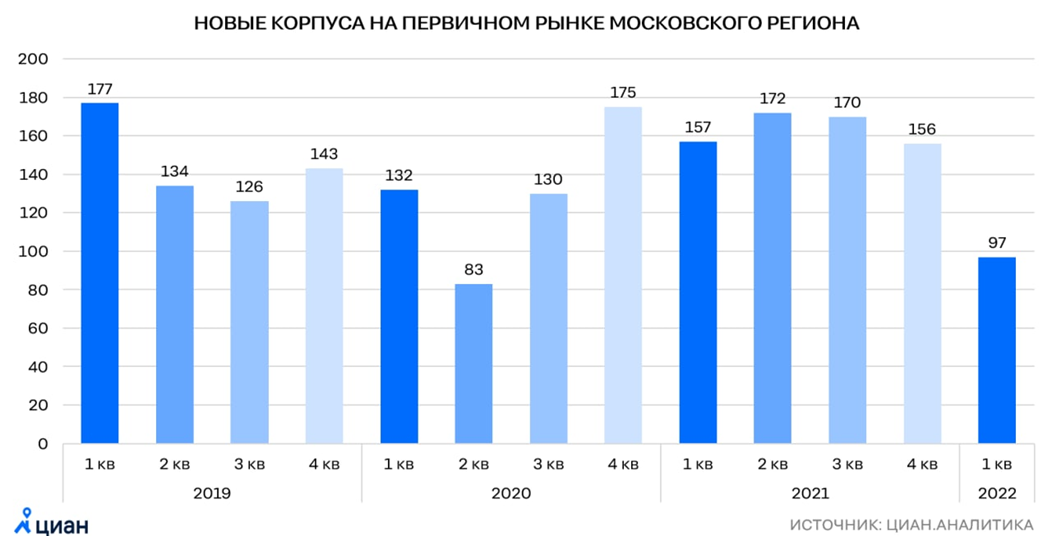

Это чуть больше, чем в ковидном 2 квартале 2020 года, когда какое-то время строительные площадки просто не работали. Но если не брать его в расчёт, мы наблюдаем сегодня абсолютный антирекорд аж с 1 квартала 2015 года.

Сравнение первых кварталов последних трёх лет даёт следующую картину по количеству корпусов в новых проектах: этот год – 97, прошлый – 150, позапрошлый – 130 корпусов.

Происходит спад строительной и, что не менее важно, продажной активности девелоперов.

Означает ли, что, сократив предложение на рынке застройщики смогут сохранить цены, или взвинтить их, как неоднократно делали совсем недавно (например, в 2020 – первой половине 2021 года)?

Нет, не означает.

Тому есть две причины.

Первая.

Одновременно с сокращением предложения, ожидается резкое падение спроса, вследствие сжатия ипотечного рынка. Падения избежать не удастся, даже несмотря на что, что с 1 апреля начнёт работать видоизменённая программа льготной ипотеки. Масштабы потерь оценил для издания «Ипотека в России. Новости и аналитика» Сергей Гришунин - управляющий директор рейтинговой службы Национального рейтингового агентства. Он озвучил следующий прогноз:

«Выдача ипотеки в текущем году снизится с прошлогоднего рекорда в 5,7 триллиона рублей, однако льготная программа позволит сдержать это падение цифрой 30-40%. При этом без неё падение могло бы составить 75-80%».

Вспомним, как это выглядело в ходе похожего кризиса в 2015 году.

Решение по новой льготной ипотеке, принятое в марте 2022 года, похоже на аналогичное решение 2015 года, хотя есть и некоторые отличия. Сегодня:

* большие лимиты (12 млн. в столицах и 6 млн. в регионах - тогда было 8 млн. и 3 млн.);

* короче срок действия (3 месяца сегодня, против 1 года тогда);

* программа запускается немедленно в острую фазу кризиса, тогда - через несколько месяцев после его начала.

* жильё стало менее доступным (цены на новостройки выросли в 2 раза, доходы выросли номинально на 50%, фактически снизились на 8%).

Возможно, кто-то скажет, нынешний кризис не сопоставим с кризисом 2015 года и глубина падения рынка будет большей. В таком случае, можно посмотреть на сжатие ипотечных выдач во время ещё одного всем знакомого кризиса - 2009 года.

Какая вам ближе оценка (35% или 77% падения), ту и выбирайте. Но в любом случае, речь будет идти об уменьшении количества выданных ипотечных кредитов на десятки процентов, а значит и аналогичном падении спроса на квартиры в новостройках.

Падение спроса на недвижимость и сокращение предложений от застройщиков будет соразмерным. Такая ситуация лишает девелоперов свободы манёвра, если бы у них возникло желание, воспользовавшись уменьшением количества квартир на рынке, поднять цены.

Есть ещё одна причина.

Вторая.

В кризисный 2022 год рынок вошёл с очень высоких позиций по предложению жилья. В прошлом году продажи стартовали аж в 655 новых корпусах (в 2020 – 520, в 2019 - 580). Как следствие, к началу кризиса имелся существенный навес из ещё непроданных квартир. Ожидать дефицита на рынке, в таких условиях, явно не приходится.

Отвечая на заданный вопрос: приведёт ли падение предложения к росту цен (как это бывало раньше), можно сказать - нет, не приведёт. Даже льготная ипотека не поможет застройщикам. Вспоминая похожий кризис 2015-2017 годов, несмотря на аналогичную программу, жилье подешевело тогда на 15-20%. При том, что льготная ставка в 12% выглядела куда более привлекательной, чем сегодня, потому что ставки по обычным ипотекам в 2014 году, до начала кризиса, находились примерно на том же уровне. Изменения оказалось почти незаметными и поэтому не вызвали отторжения. Сейчас, при значительно менее уверенном в будущем, чем тогда, населении, рост с 6-8% докризисных, до 12% текущих, будет слишком заметным.

Конечно, давать какие-либо прогнозы сегодня ещё то занятие - неблагодарное и чаще всего "пальцем в небо". Но всё же сценарий 2015-2017 годов выглядит вполне реалистичным.

Если только в гости не пожалует гиперинфляция.

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

(* Прим. Предлагаю площадку канала, как платформу для всех желающих, которым есть что сказать по теме взаимоотношений дольщиков и застройщиков, а также вообще, о ситуации на рынке первичного жилья).

И СНОВА АПРЕЛЬ

живопись, масло, 65x55 см, 2020

Юрий Кудрин

📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩

Последние публикации канала:

📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩