Совершение подозрительных операций-путь к исключению из ЕГРЮЛ.

Подозрительные операции - операции с денежными средствами или иным имуществом, предположительно совершаемые в целях легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма.

Данное определение включено в декабре 2021 года в статью 3 Федерального закона "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 N 115-ФЗ.

Интересно, что национальная оценка рисков, определение которой введено в закон летом 2021 года, направлена на выработку механизмов минимизации этих самых рисков.

Итак, давайте разберёмся, как текущие изменения повлияют на деятельность юридических лиц.

Юридическому лицу, обслуживающему в кредитной организации, на основании внутренних документов банка будет присвоен уровень риска совершения подозрительных операций. Стандартно, уровня три: низкий, средний, высокий. То есть, банк проанализирует совершаемые операции юридического лица по цели их совершения и определит уровень.

Информация об уровне риска будет передана в ЦБ РФ, который распространит данную информацию среди кредитных организаций, то есть при смене банка у юридического лица сохранится закрепленный за ним уровень. Более того, данная информация будет доступна государственным органам власти.

Обратите внимание на п.4 ст 9.1, в котором отмечено что риск - ориентированный подход имеет секторальную оценку. То есть при оценки риска несоблюдения требований законодательства, будет проводиться корректировка по отрасли осуществления деятельности организации. Вот где стоит задуматься о важности ОКВЭДа, отраженного в выписке ЕГРЮЛ.

Банки руководствуются Указанием Банка России от 05.10.2021 N 5966-У "О порядке проведения Банком России оценки рисков совершения операций (сделок) в целях легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма по секторам экономической деятельности (секторальная оценка рисков)" (Зарегистрировано в Минюсте России 09.11.2021 N 65732).

Если организации или ИП присвоен высокий риск, то возникает риск полной потери доступа к денежным средствам.

Согласно п.12 ст.7 применение мер по замораживанию (блокированию) денежных средств или иного имущества, приостановление операций, отказ от совершения операций - не являются основаниями для возникновения гражданско-правовой ответственности организаций, осуществляющих операции с денежными средствами или иным имуществом. Это значит, что банк не отвечает за убытки клиента и может не выдавать денежные средства с р/с, блокировать переводы кроме платежей в бюджетную систему РФ.

Согласно Постановления Правительства РФ от 19.02.2022 N 219 "Об утверждении Положения о контроле (надзоре) в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения" до юридического лица будет донесена информация о присвоенном индикаторе риска и показателях дистанционного мониторинга в течении 5 рабочих дней. У клиента есть полгода для оспаривания присвоенного ему уровню риска в Межведомственной комиссии ЦБ РФ, а в случае неудовлетворительного решения - в судебном порядке. Если судом отказано в удовлетворении требований или оспаривание не совершено, ЦБ РФ передает в ФНС РФ вышеприведенные результаты с целью исключения из ЕГРЮЛ данного юридического лица. Важно понимать, что клиент не может распоряжаться денежными средствами на р/с и совершать текущую хозяйственную деятельность на протяжении всего периода оспаривания, что влечет полную блокировку бизнеса.

Для того, чтобы ваша организация не была отнесена к высокому уровню риска совершения подозрительных операций:

1) Не совершать операции с организациями из СТОП-листа.

У каждого банка имеется информация по организациям, внесенным в стоп-лист на основании Положения ЦБ РФ от 30.03.2018 N639-П "О порядке, сроках и объеме доведения до сведения кредитных организаций и некредитных финансовых организаций информации о случаях отказа от проведения операции, отказа от заключения договора банковского счета (вклада) и (или) расторжения договора банковского счета (вклада) с клиентом, об устранении оснований принятия решения об отказе от проведения операции, об устранении оснований принятия решения об отказе от заключения договора банковского счета (вклада), об отсутствии оснований для расторжения договора банковского счета (вклада) с клиентом". Для понимания - по таким организациям были приостановки операций по р/с.

2) Не работать с организациями - посредниками.

То есть организации, которые не имеют персонала, зарегистрированы в других регионах по адресам с сомнительной характеристикой, созданы незадолго до совершения операции, отсутствие открытых данных (телефон, сайт, офис и т.д.). Цель данных организаций - совершение операций по купле-продаже. Если совершаемая операция выбивается из объемов работы данного посредника, то операция тоже может быть приостановлена.

3) Не работать с "однодневками".

Характеристика организации однодневки - недостоверность данных в ЕГРЮЛ в отношении адреса или руководителя.

4) Не работать с организациями, имеющими высокие налоговые риски.

Банки подвергают мониторингу не только вашу "судебную" историю, но и историю ваших контрагентов. Наличие судебных споров с налоговыми органами свидетельствует о нарушении законодательства РФ, оценивается риск совершения подозрительных операций.

5) Не совершать операции с IP адреса, принадлежащего контрагенту.

При совпадении IP-адресов клиентов банков, используемых для совершения операции по р/с, проводится сопоставление на взаимозависимость. То есть, перечисление денежных средств на р/с контрагента, который также как и вы пользуется конкретным IP-адресом для выхода в Интернет и совершения операций по р/с. В этом случае вы и ваш контрагент являетесь клиентами одного банка.

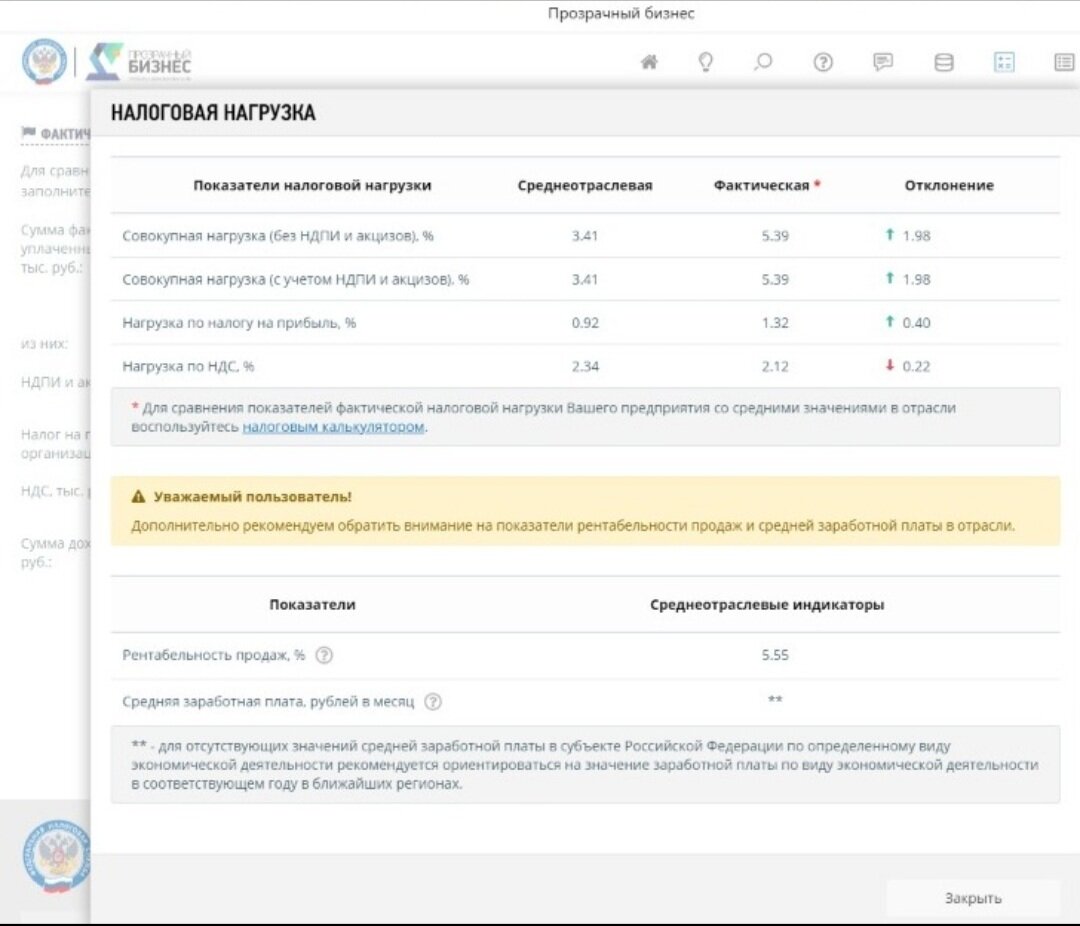

6) Не работать с организациями, имеющими низкую налоговую нагрузку.

Проверить данный факт можно на этапе выбора клиента на сайте Прозрачный бизнес в разделе "налоговый калькулятор" - https://pb.nalog.ru/calculator.html

Из этого примера видно, что организация завышает НДС к вычету.

7) Не работать с организациями, предлагающими услуги или товары с ценой, отличной от рыночной.

Банк в состоянии оценить и уровень цен оказываемых Вам услуг. Например Вы оплачиваете юридические услуги, услуги по перевозке и т.д., банк запрашивает документы и проводит сравнение с ценами в Интернете.

Важно помнить, что банк видит все ваши операции и оценивает деятельность ваших контрагентов также как и налоговый орган. При этом клиент находится в невыгодной позиции, так как по 115-ФЗ именно банк решает относятся ваши операции к подозрительным или нет. Банку абсолютно все равно, будете ли Вы сдавать уточненную налоговую декларацию или давать пояснения в будущем, ему важен характер совершаемых операций и их объем.

Из судебной практики ясно, что процесс доказывания затягивается на несколько месяцев, то есть в это время бизнес не работает.

При организации структуры бизнеса необходимо учитывать не только особенности работы на рынке, налоговую нагрузку, влияние конкуренции, риски корпоративных споров, но и риски блокировки деятельности по 115-ФЗ.

Самое главное не погружайтесь в иллюзию все знания, а доверьте специалистам проведение аудита вашего бизнеса. Именно этот шаг позволит оценить риски финансово-хозяйственной деятельности и понять необходимость осуществления текущего мониторинга.

Хорошего дня и отличного настроения.