Всем привет!

Задался вопросом оформления ипотеки на вторичное жилье еще в конце прошлого года, однако оформить не получилось. Сейчас ситуация в корне изменилась, но потребность не пропала и приходится делать анализ по новому исходя из реалий. Поехали..

С 28 февраля 2022 года Банк России принял решение повысить ключевую ставку с 9,5 до 20% годовых. Необходимость такого повышения в ЦБ объяснили «кардинальным изменением» внешних условий для российской экономики.

Это привело к увеличению процентных ставок по кредитам коммерческих банков. Так, например, Сбербанк в начале 2022 года предлагал ипотеку по ставкам от 9%. Теперь же предложения начинаются от 19% и выше. Подобный рост цен на кредиты прошел у всех банков страны. Это приводит к мысли, что сейчас брать заем менее выгодней, чем это было в январе. Платить за кредит придется существенно больше.

Цены на жилье

Многие утверждают, что цены сильно не снизятся, и что покупка жилья сейчас является по-прежнему выгодной затеей. У меня же другое мнение..

Рост кредитных ставок приводит к сокращению спроса к покупке недвижимости. Кредиты дороже, а значит желающих взять эти кредиты становится меньше. В то же время, предложение жилья остается неизменным и даже продолжает расти. Товара на рынке много, а покупателей мало. Продавцы будут вынуждены снижать цену, чтобы квартиры могли найти своих покупателей. Подобное явления уже наблюдалось ранее.

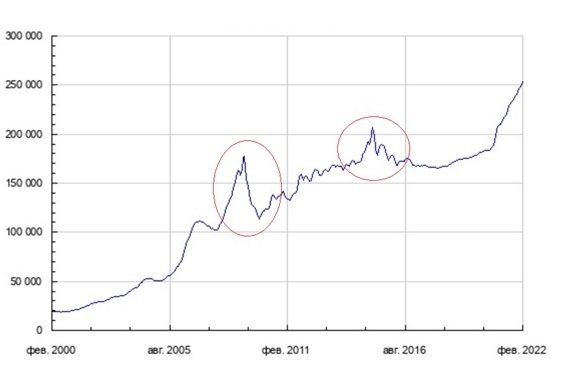

Для анализа взял средние цены на жилье в Москве с 2000 года. Источник ИРН.

Так, после кризиса 2008 года, цена за квадратный метр в Москве упала более чем на 25%, и составляла около 125 тыс. за квадратный метр. После событий 2014 года снижение цен на недвижимость составило более 12% и цены восстановились к прежним значениям лишь спустя 6 лет.

Если покупать квартиру сейчас, то есть риск покупки по самым высоким ценам, а дальше находит в долгом ожидании восстановления цены.

Рост процентных ставок

Некоторые считаю, что в ближайшие годы кредиты будут дорожать и процентные ставки по кредитам сейчас еще не столь высоки. И опять, я не соглашусь.

Берем статистические данные от Банка России по динамике изменения ключевой ставки с 2013 года.

Ключевая ставка сейчас имеет максимальное значение за последние 10 лет. Последний подобный скачок ставки наблюдался в 2014 году и составлял 17%. На графике видно, что в течении года ставку опустили до 11% и после динамика продолжила оставаться нисходящей.

Ситуация сейчас не идентичная, но действия ЦБ схожи с 2014 годом. Поэтому не стоит исключать того, что ставку могут резко опустить и проценты по кредитам снизятся.

Вывод

За последние 20 лет цены на жилье находятся на исторических максимумах. Спрос на покупку жилья снизится за счет высоких процентов по ипотечному кредитованию и снижению покупательской способности населения, что вынудит продавцов снижать цены.

Высокие проценты по кредитам имею временный и вынужденный характер. Подобный всплеск имеет краткосрочный характер и в течении года ситуация нормализуется.

Считаю, что покупка квартиры в ипотеку (вторичку) сейчас будет не выгодной затеей. Очень дорого. Есть более интересные возможности для сохранения и преумножения капитала. Об этом буду писать далее в Дзене.