В комментариях к статьям одни читатели топят за то, что лучше повременить с досрочным погашением. Ставка по вкладам выше, лучше копить. Другие задаются вполне конкретными вопросами по своим ипотекам.

Мне лично стало интересно смоделировать несколько вариантов по платежам в текущей ситуации и принять решение самому. Рассмотрим на примере моей ипотеки.

Начнем с условий банков

В прошлой статье мы пробежались по предложениям Сбера, ВТБ и Тинькоффа. Рассматривали с колокольни обычного вкладчика, который решил открыть вклад.

Другие банки мы с вами еще рассмотрим, но суть по вкладам у всех примерно одинаковая: минимальный порог, ограничение по сроку, снятию и пополнению. Оно и понятно: это дополнительная страховка.

На практике это означает, что нужно будет какую-то сумму отдать банку и ждать начисления процентов.

Как мы с вами понимаем, эти условные 50-100 тысяч рублей могут пригодиться раньше. Да, можно вывести досрочно с вклада, только ставка будет в районе десятых долей процента.

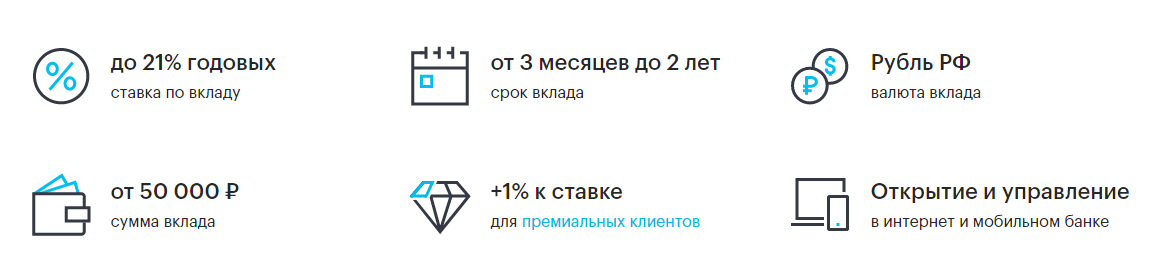

Поэтому в качестве базового варианта будем рассматривать накопительные счета. В данный момент для меня это наиболее подходящий вариант. Возьмем «Сейф» от ВТБ (не реклама). Ставка 21% годовых, начинать можно с любой суммы.

Так, вроде разобрались.

Перейдем к самой досрочке.

Условия

Мы с вами прекрасно знаем, что ключевая ставка в 20% не будет постоянной. Возьмем горизонт планирования до конца года. Довольно-таки оптимистично.

Исходные данные:

Значение «На досрочку» заложено по границе плана на этот год: преодолеть миллион по телу долга.

Наша цель: найти максимально выгодный способ досрочного погашения в нынешних реалиях.

Первый вариант. Оставляем как есть

Консерватизм вошел в чат.

С этого года механика моей досрочки поменялась. Поскольку теперь кредит сильнее чувствителен к снижению платежа. Если вкратце: пройдена точка на графике, где примерно сравнивается долг и проценты.

Я не поленился, честно все посчитал. Рост досрочных погашений объясняется разницей с текущим платежом.

Что получается:

Под «своими» понимается сумма досрочки к финалу года по заложенным средствам.

Второй вариант. Снижаем только платеж

Если вообще не париться с нарастающей разницей и просто все класть на досрочное погашение? Такой вариант при растущей инфляции будет иметь право на жизнь.

Видим, что разница с первым вариантом не такая большая. Посмотрим на следующий вариант.

Третий вариант. Копим и гасим

Возьмем допущение, что ставка по накопительному счету ВТБ будет постоянной до конца года.

Все средства, которые должны были пойти на досрочное погашение будут ежемесячно скидываться в банк. В конце года мы отправим накопленное на снижение платежа.

По правилам накопительного счета у ВТБ, начисление происходит в первый день месяца. Март у нас уже начался, поэтому отсчет процентов ведется с апреля. Ноябрь является последним месяцем накоплений, мы по нему получим проценты только в декабре.

К нашему вкладу добавим также 15 000 рублей, которые полагались на декабрь. Так будет логично.

Отправим все это добро на погашение ипотеки в декабре 2022 года. Вот что выйдет:

Теперь в виде таблички.

Повторюсь, что все здесь строится на допущении сохранении ставки.

Вроде на этом и можно остановиться, но мы то с вами любопытные и пытливые. Рассмотрим еще один вариант.

Четвертый вариант. И гасим, и копим

Что если мы разделим наш ресурс по правилам третей?

Суммарно используется допустимый ресурс. С одной стороны мы получаем проценты, с другой снижающийся платеж. 1000₽ будем вносить исправно на ипотеку, а накопленное со счета закинем в конце года.

Разницу в платежах также будем добавлять к процентам, а не в кредит. Пусть поработают.

Сейчас будет понятнее.

Смотрим:

Теперь подведем окончательные итоги.

Какие выводы следуют

Самым невыгодным вариантом по эффективности является простое снижение платежа, это второй вариант. Потому что мы не используем разницу в досрочках.

Первый вариант, которого придерживался с начала года, в принципе и сейчас является конкурентоспособным. Только здесь не задействованы проценты от банка.

Третий и четвертый варианты являются самыми выгодными. Разница в суммарной досрочке меньше 1000 рублей. Третий вариант выигрывает чисто из-за одномоментности внесения платежа.

Вывод напрашивается такой, что можно воспользоваться высокими ставками по накопительным счетам на практике. Только есть смутные сомнения по поводу ее регулярности.

Отсюда и пришел к выводу, что мне лучше будет попробовать четвертый вариант. Поскольку платеж по ипотеке копится в другом банке ежемесячно (также на накопительном счете). Условия ВТБ поставлены так, что начисление идет на минимальный остаток в месяце. Значит, при нуле будет ноль, это печально.

Ставьте лайки, кидайте статью друганам.

Да пребудет с вами вычет!