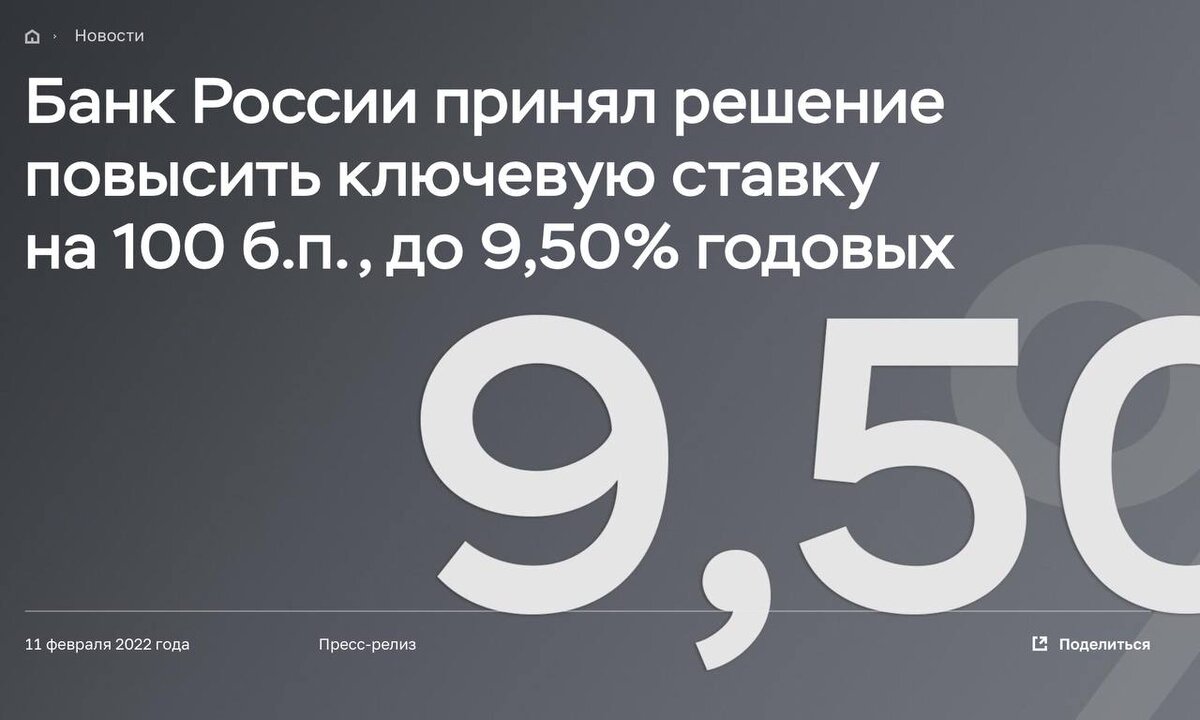

11 февраля 15:00 на сайте ЦБ РФ появилась информация о новом значении ключевой ставки межбанковского кредитования и комментарии Регулятора.

Совет директоров Банка России принял решение повысить ключевую ставку на 100 базисных пунктов, до 9,5% годовых.

В первой части статьи - привожу тезисы, зачем вообще Центробанки то снижают, то повышают ставку.

Во второй части статьи - привожу основные выводы о ближайшем будущем российской экономики ввиду роста ставки.

В третьей части статьи - про настроения в отраслях в ответ на реакцию риторики центральных банкиров, а также поведение некоторых бумаг на российском и американском рынках. А также коротко об облигациях: надо ли их покупать на фоне роста ключевой ставки Центробанка?

Чтобы осознать могущество Центрального банка, нужно посмотреть его задачи и функции в кредитной системе экономики.

Задачи и функции Центрального банка России

Когда-то Центральный банк носил название Центрального эмиссионного банка и буквально имел прямую функцию эмиссии денег. Однако сегодня ЦБ целиком и полностью определяет за денежно-кредитную политику страны, отвечает за регулирование и функционирование коммерческих банков.

В наши дни Центральный банк по-прежнему имеет монополию на эмиссию наличных денег и организацию их обращения. А также является банкиром Правительства, выполняет роль банка для других банков, проводит денежно-кредитное регулирование и банковский надзор в стране.

Эмиссионная деятельность на прогрессирующем объеме безналичных расчетов уже не является для Центробанков ключевой. Однако банкнотная масса по-прежнему обеспечивает розничный оборот и ликвидность кредитной системы.

Как банк банков, Центробанк хранит резервы коммерческих банков, выступает их кредитором "последней инстанции". Межстрановые расчеты по импорту / экспорту проводятся через счета, открытые в Центробанке.

Не всегда Центробанк является государственным банком, но может быть и с большей частью частного капитала.

Например, Банк Англии (создан в 1694 году), Банк Франции (создан в 1800 году) являлись сначала частными, а затем - были национализированы.

Ярким представителем акционерных центральных банков является ФРС США.

ФРС США учредили Федеральным резервным актом в 1913 году; капитал же ФРС образован за счет паевых взносов частных коммерческих банков, которые являются членами ФРС.

Однако ФРС США является государственным учреждением, а ее руководство - назначается президентом страны.

Центральный банк РФ (Банк России) был создан в 1990 году и является полностью государственным банком.

Предшественником ЦБ РФ является Госбанк, который был создан в 1860-ом году и является эмиссионным банком.

Главная задача любого Центрального банка - сохранить стабильную покупательскую способность национальной денежной единицы и бесперебойность денежных платежей и расчетов в стране.

Три основные задачи ЦБ РФ

- Защита и обеспечение устойчивости национальной валюты - российского рубля.

- Развитие и укрепление банковской системы.

- Поддержание эффективного и бесперебойного функционирования системы расчетов.

Центробанк отвечает за денежно-кредитную политику (ДКП) в стране разными инструментами.

Среди них учетная политика, операции на открытом рынке, изменение норм обязательных резервов.

Учетная политика является старейшим методом регулирования кредитных отношений; она регулирует под какую ставку выдавать кредиты коммерческим банкам.

Повышая ставку межбанковского кредитования (ключевую ставку), Центробанк побуждает коммерческие банки брать у него меньше кредитов, а значит, сами коммерческие банки - станут меньше кредитовать предприятия и физических лиц. При росте ставке уменьшается объем кредитных операций.

И наоборот, когда Центробанк понижает ставку, выдаваемые кредиты удешевляются, коммерческие банки начинают больше заимствовать и больше выдавать предприятиям и физических лицам.

Банк России до кризиса 1998 года предоставлял коммерческим банкам недостающую ликвидность через ломбардные аукционы и операции РЕПО (соглашение о продаже и обратной покупке государственных ценных бумаг). В обоих случая х - залогом являлись государственные казначейские обязательства (ГКО). Ставка доходности ГКО привязана к ставке рефинансирования и сейчас. Ставка рефинансирования определяет минимальную ставку, по которой Банк России осуществляет свои операции.

Однако когда операции с ГКО прекратились, то стало непонятно, сколько стоят "короткие" деньги. Поэтому было принято решение ставку рефинансирования уравнять с учетной.

Центральный банк РФ имеет целый арсенал инструментов косвенного влияния на ДКП, что и другие центральные банки, с поправкой на меры валютного регулирования.

- Уровень процентных ставок ЦБ влияет на уровень процентных ставок коммерческих банков.

- Нормативы обязательных резервов и рефинансирования, которые устанавливает ЦБ РФ, влияют на объемы и структуру операций коммерческих банков.

- Бюджетные правила интервенции на мировом валютном рынке влияют на курс рубля по отношению к иностранным валютам.

Например, когда ЦБ РФ заявляет, что начинает закупать доллар США, ликвидность иностранной валюты в России растет, предложение растет, доллар укрепляется, российский рубль - слабеет. А мы с вами видим эти результаты в росте курса пары USDRUB.

В целом, ДКП, которую ведет ЦБ РФ, играет большую роль в государственном регулировании российской экономики.

11 февраля Центральный банк снова поднял ключевую ставку, восьмой раз с марта 2021 года, с 4,25% до 9,5% в совокупном итоге.

Почему Центробанк поднял ставку до 9,5%: основные выводы

1) Рост экономической активности при нехватке трудовых ресурсов

В дальнейшем увеличение устойчивых темпов роста российской экономики будет прежде всего определяться темпами роста производительности труда.

2) Спрос на рабочую силу продолжает расти по широкому кругу отраслей.

Безработица - на исторических минимумах, вакансии - на исторических максимумах.

3) Рост ВВП в 2022 год - 2-3%, в 2023-ем - 1,5-2,5%

Согласно обновленному базовому прогнозу, рост ВВП в 2022 году составит 2,0–3,0%. В 2023 году российская экономика, по прогнозу Банка России, вырастет на 1,5–2,5%, в 2024 году — на 2,0–3,0%.

Это предполагает, что российская экономика вернется на траекторию сбалансированного роста к концу 2023 года и далее будет развиваться темпом, соответствующим ее потенциалу.

4) Высокие проинфляционные риски: инфляция продолжит расти

Центробанк по-прежнему ведет денежно-кредитную политику таргетирования инфляции в стране. Кстати, неплохо справляется, что показала пандемия. Текущая ДКП направлена на возвращение инфляции к 4%.

Из комментариев Председателя ЦБ РФ по итогам заседания 11 февраля видим, что, по оценке на 4 февраля, инфляция составила 8,8%, в основном, за счет роста потребительских цен.

- Инфляция складывается значительно выше октябрьского прогноза Банка России.

- Расширение спроса продолжает опережать возможности наращивания выпуска.

- Быстрый рост экономической активности при ограниченности свободных трудовых ресурсов усиливает инфляционное давление.

- Проинфляционной остается конъюнктура мировых товарных рынков. Инфляционные ожидания пока не снижаются, оставаясь на многолетних максимумах.

Когда же инфляция будет равна значению таргета 4%?

По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 5,0–6,0% в 2022 году и вернется к цели в середине 2023 года. В дальнейшем годовая инфляция будет находиться вблизи 4%.

Я не жду ранее, чем конец 2023-его года, а то и середина 2024-ого. А вы?

Как отреагировали фондовые рынки на риторику Центробанка России о повышении ключевой ставки до 9,5%

*Информация ниже является личным мнением автора и не является индивидуальной инвестиционной рекомендацией

1 - High-tech (хай-тек), технологические компании, финтех - отрасли, акции которых сильно перекуплены, обычно падают на фоне роста ключевой ставки и высоких инфляционных ожиданий

Российские компании - финтех (Сбер, Тинькофф), АФК-Система, Яндекс - являются лидерами падения на закрытии рынков в пятницу 11 февраля в день увеличения ставки ЦБ РФ до 9,5%.

Среди американских компаний неважно себя чувствуют Tesla, NVIDIA, Amazon.

2 - Здравоохранение и потребительский сектор - защитные отрасли, которые менее штормит на фоне роста ключевой ставки

Защитные отрасли помогают унять просадку портфеля и не допустить его обвал на 30-40%.

3 - Нефть, газ находятся в восходящем тренде - и обычно растут прямо зависимо росту ставки межбанковского рефинансирования, так как растут цены на сырье ввиду высоких инфляционных ожиданий

- Газпром, Лукойл в просадке, но несущественной; металлурги и золото - все растут.

- Золото реагирует обратно шторму на рынках: когда начинает штормить рынок из-за риторики Центробанков, золото растет в цене. В целом, сейчас хорошее время брать золото в виде акций Полюс Золото, Polymetal.

- Металлурги себя настолько хорошо чувствуют, что я ожидаю ближайшие дивиденды выше прогнозных значений. Северсталь, НЛМК - хороши для покупки.

4 - Банковский сектор - в просадке в ответ на ужесточение ДКП Центробанка, но.

Акции $SBER на фоне улучшений геополитики уверенно торгуются в приличной боковике выше балансовой стоимости - 260 рублей. Я бы ожидала роста до 285 рублей, что тоже будет боковиком, но хоть как-то приятнее.

5 - Облигации: дальнейший рост ключевой ставки возможен, но близко к таргету значение инфляции увидим к 2024-ому году

- Доходность 9,87% показывают краткосрочные гособлигации Минфин 3-6 месяцев.

- Доходность 9% показывают 30-летние ОФЗ.

Я бы пока не брала гособлигации ни Минфина, ни ФРС, так как и там, и там ожидается рост инфляции и ключевой ставки. Жду, до каких значений еще поднимут. То, что поднимут, сомнений нет ни толики.

Наш ЦБ приводит весьма однозначную формулировку в комментариях к результатам заседания 11 февраля:

"При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях".

Следующее заседание Центробанка РФ назначено на 18 марта в 13:30 по Москве.

Основной вывод по поведению акций, когда растет ключевая ставка рефинансирования:

- акции роста - обычно падают;

- акции стоимости (дивидендные) - обычно уверенно держатся.