Центральный Банк России в очередной раз поднял ключевую ставку. Долгое время рынок ипотеки не замечал этого, но к текущему моменту рыночные предложения большинства банков уже стали двухзначными. И процесс пересмотра не завешен.

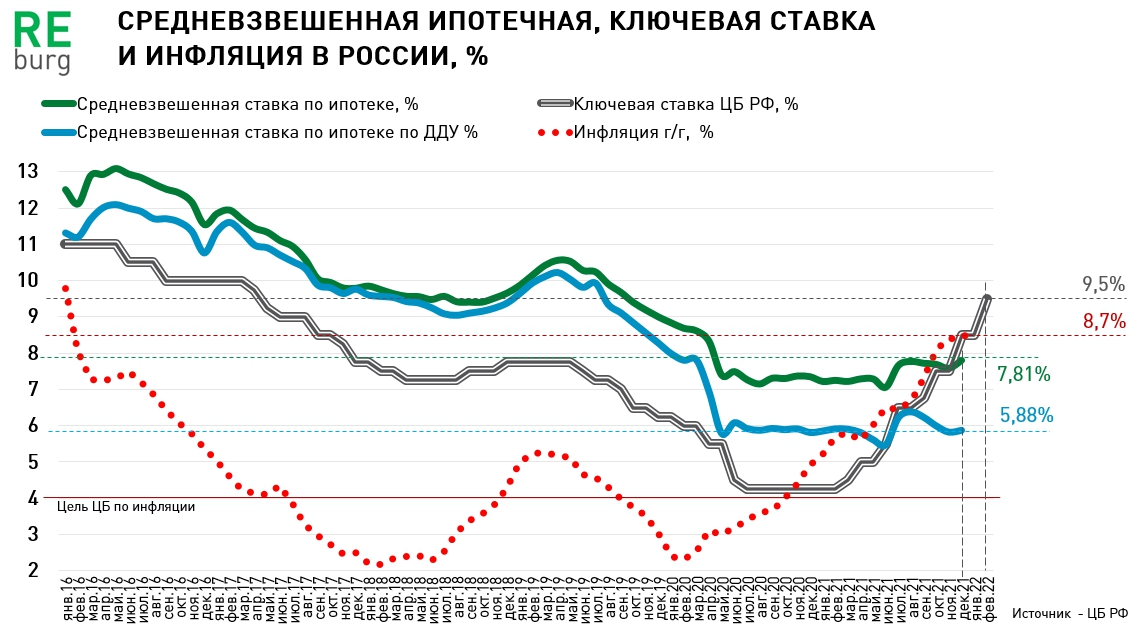

Глядя на статистику средневзвешенных ставок от ЦБ РФ, можно подумать, что рыночные условия не зависят от ключевой ставки, которая росла весь 2021 год и пока не собирается останавливаться в текущем.

Последние статистические данные ЦБ РФ - конец 2021 года: средняя ставка по ипотеке - 7,81, а под договора долевого участия в строительстве - 5,88%. Это заметно ниже официальной инфляции. Надо заметить, что на оба показателя оказывает влияние "льготная ипотека". По ДДУ большинство кредитов выдается с использованием субсидируемых программ. А по готовым квартирам - только на те объекты, которые предлагаются на первичном рынке (от застройщика). Пока, многие кредиты оформляются по ставкам одобренным в предыдущие периоды. Для вторичного рынка указанные ставки уже сегодня недоступны.

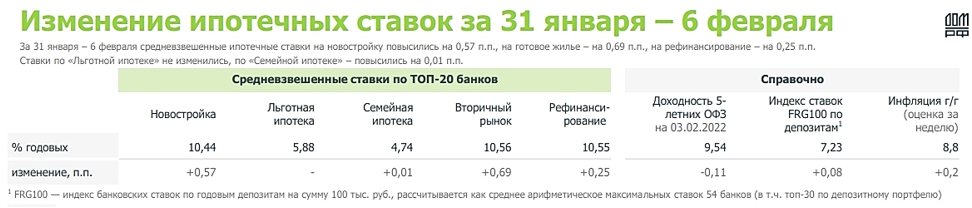

Средние ставки в крупнейших банках накануне последнего повышения ключевой ставки уже были двухзначными (данные ДОМ.РФ):

В течение последнего месяца банки массово переписывали условия предоставления кредитов (подробнее - ДОМ.РФ) за рамками льготных программ от государства.

Ставки растут у всех и этот процесс продолжится в ближайшее время, так как ЦБ РФ дал понять, что февральское повышение ставки не последнее.

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях.

В обновлённом прогнозе ЦБ РФ не исключает повышение среднегодовой ключевой ставки в 2022 году до 11%. Достаточно высокой ключевая ставка останется и в 2023 году.

Если темы рынка жилья, ипотеки, развития городов и региональной статистики интересны вам, подпишитесь на Дзен, / Телеграм-канал, чтобы не пропустить, что-то важное.

11.02.2022

Михаил Хорьков

Уральская палата недвижимости