Успех «Халвы» заразителен: многие банки стали делать более удобные карты рассрочки, где потратить можно сейчас, а заплатить - через пару месяцев. Более того, в ВТБ и других организациях совсем не важно, что и где вы покупаете, рассрочка действует на все по умолчанию, ведь кредитные деньги вам дают на 100, 120, а теперь и вовсе на 200 дней. Но мы же с вами - россияне, про кидок можем сочинить «Войну и мир», а с зэками уже профессионально обсуждаем недостатки их вымышленного банка. Так что нам ли не знать, что у каждой банковской услуги есть подвох? Я расскажу о карте возможностей ВТБ, а вы комментируйте и подписывайтесь - вместе мы выведем этих банкиров на чистую воду.

Рекламные трюки

Что не так с лакомым предложением от ВТБ? В глаза сразу бросается несоответствие ожиданий и реальности: в рекламе нам предлагают 200 дней без процентов, а по факту это лишь первый льготный период. В дальнейшем он составит 110 дней, как и у многих других банков.

Заходим на сайт и видим еще одну утку:

Даём возможность переводить и снимать наличные до 50 тыс. ₽ в любых банкоматах ежемесячно.

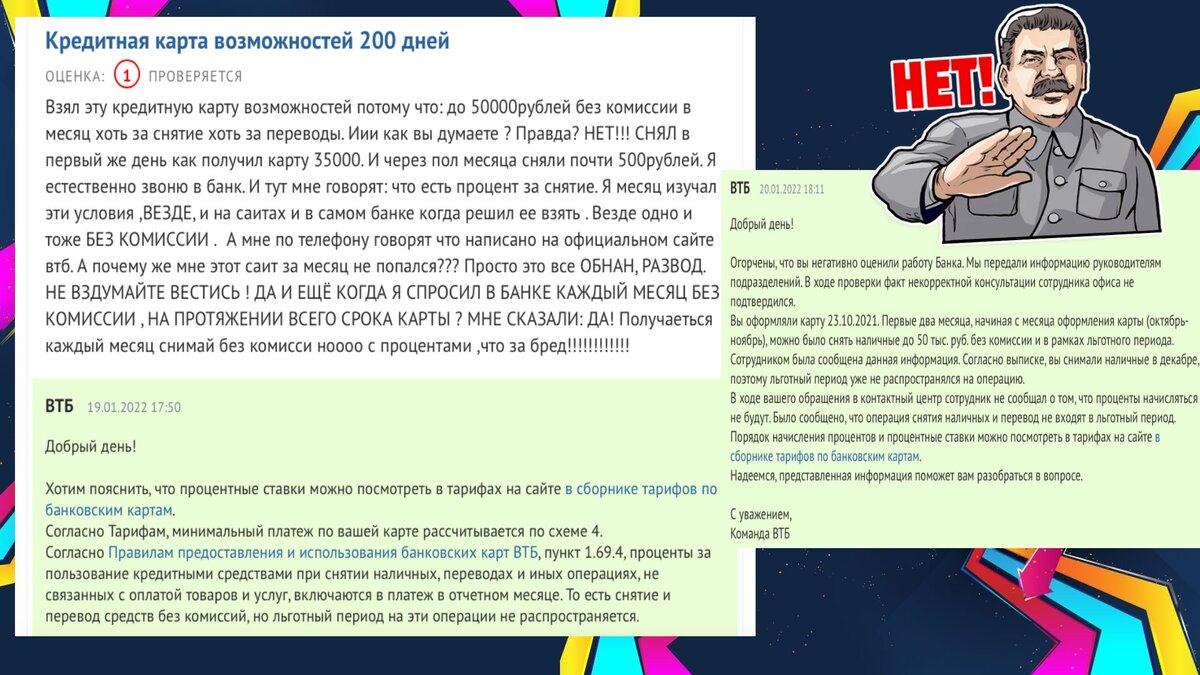

Люди верят, подробно договор не смотрят, а зря. Ведь банк дает обманувшимся клиентам более подробное разъяснение своей политики:

Извините, но на сайте я не увидел никакой информации про то, что льготный период на эти средства не распространяется. Получается так: без комиссии эти деньги будут сняты только в том случае, если вы их тут же обратно вернете. Спасибо, очень удобно! Откуда человек должен узнать об этом? Судя по негативным отзывам, далеко не все в курсе, но банк не спешит вносить ясность в свои же рекламные предложения.

Кстати, про 50 тысяч еще не все сказано. Бесплатное снятие и перевод действуют только первые два месяца. И на сайте об этом опять ни слова. Нужно искать договор и вчитываться - других вариантов узнать об этом вовремя просто нет.

Хорошо, что на сайте хотя бы по кэшбэку все понятно: он составит 10% с покупок, но только первые 30 дней. В дальнейшем вам придется платить 590 рублей в год, чтобы получить 1,5% кэшбэка на все покупки.

Я еще не перешел к разбору проблемных отзывов, а впечатление уже испорчено: условия с двойным дном никогда не внушали клиенту впечатления надежности и открытости.

Мошенники? Хм, разбирайтесь сами!

Как и во многих других банках, клиенты ВТБ сталкиваются с мошенниками, но подход специалистов к этой проблеме порой заставляет людей седеть раньше времени. Например, человек поделился печальным опытом: у него списали деньги в Америке (хотя сам он в России), он сразу же позвонил и заблокировал карту.

«Сотрудник банка подтвердил блокировку карты и сообщил, что пользоваться ею нельзя.Вместе с тем 18.01.2022 в личном кабинете я увидела еще одно списание по карте на сумму 25 001,69 руб., которое я так же не совершала, так как карта должна была быть заблокирована. В связи с чем сразу же вновь обратилась в банк. Оператор сообщил, что карта не заблокирована». - пишет жертва ограбления

И таких отзывов о работе банка можно найти достаточно для того, чтобы сделать вывод о системной недоработке: вашу карту почему-то не блокируют сразу после обращения, а подтверждения на совершение явно мошеннической операции вовсе не требуется. Хотя чего проще: человек недавно расплачивался в России, и тут же деньги снимают в Америке, это же явный скам. Почему-то «подозрительные операции» с переводом бабушке мигом вызывают реакцию банка, а такое очевидное несоответствие - нет?

Бюрократия и волокита - в лучших традициях мира без Интернета

В наши дни заявку на кредитную карту давно можно отправить онлайн - этим никого не удивишь. Но в ВТБ даже с этим элементарным делом возникают неполадки. Судя по отзывам, некоторые сотрудники «не видят» открытых заявок и начинают оформлять заявку сами, хотя вы пришли уже забрать карту, а не тратить кучу времени на опросе в отделении. Ловите час в отделении вместо 10 минут и готовой карты. Ах да, и карту никто не гарантируют: несмотря на смс об одобрении заявки, ее могут и не одобрить.

Почему так происходит? Возможно, сотруднику выгодно записать клиента «на себя» и получить какой-то бонус за выданную кредитку. А может, сама система работает как слепая лошадь, да не в том смысле.

Кэшбэк? Обещанного три года ждут!

Даже один месяц завышенного кэшбэка превращается для некоторых клиентов в марафон нежеланий. Деньги вроде бы «положены», но не начисляются, и никто в банке не может ответить, почему? Претензии перекладываются с даты на дату, решение вопроса затягивается, и за свои несчастные несколько тысяч рублей человек должен взвалить на себя бремя колл-центра.

Ну почему такие простые дела в ВТБ занимают два месяца? Неужели нельзя быстрее установить до прозрачности ясный факт, что деньги не поступили? Небось проценты по кредитам в банке взыскивают моментально и без проволочек, а вот как самим заплатить - хоть к коллекторам обращайся!

Правая рука не знает, что делает левая

Почему-то в офисе работники порой не знают, что им нужно делать, а чего категорически нельзя. Например, в некоторых офисах сотрудники отказываются распечатывать письменное подтверждение того, что клиент заблокировал свою карту. Собственно, такая необходимость и возникла из-за того, что в ВТБ карты почему-то не блокируются по обращению ее владельца. Но работники отделения отказались составлять документ. На помощь людям пришла только горячая линия, где на громкой связи было объявлено распоряжение сделать эту несчастную бумажку - два листа с подписями и печатями.

Не в первый раз читаю о том, что порой сотрудники противоречат друг другу и запутывают клиента. Видимо, система обучения где-то дает сбой. Как и система кэшбэка. Как и приложение. Как и служба безопасности. Цена ошибки в банке очень велика, и закрывать глаза «на мелочи» мы просто не имеем права.

Как вам такие подводные камни от карты возможностей? Были ли у вас проблемы с этим продуктом? Обо всем этом читателям интересно узнать, ведь опыт из первых рук очень полезен. Не забывайте подписываться и следить за новыми хитростями ушлых банкиров. Только так вы сбережете нервы и деньги.