Современный российский инвестор имеет возможность приобретать активы, пользуясь услугами не только многочисленных российских брокеров, но и иностранных. Самым популярным и надежным из них является американский Interactive Broker — с ним-то мы и будем сравнивать наших отечественных брокеров.

До недавнего времени у IB существовала комиссия за содержание в размере 10$ в месяц, которая, фактически, закрывала доступ к IB владельцам небольших портфелей. В июле 2021 года эта комиссия была отменена, что вызвало огромный интерес к этому брокеру у начинающих инвесторов из России. Так стоит ли менять своего российского брокера на иностранного, в чем его плюсы и минусы?

IB существует уже больше 40 лет и имеет высокий кредитный рейтинг BBB+; брокерские счета клиентов на сумму до 500 тыс. долларов застрахованы. Счета же у российских брокеров не застрахованы совсем.

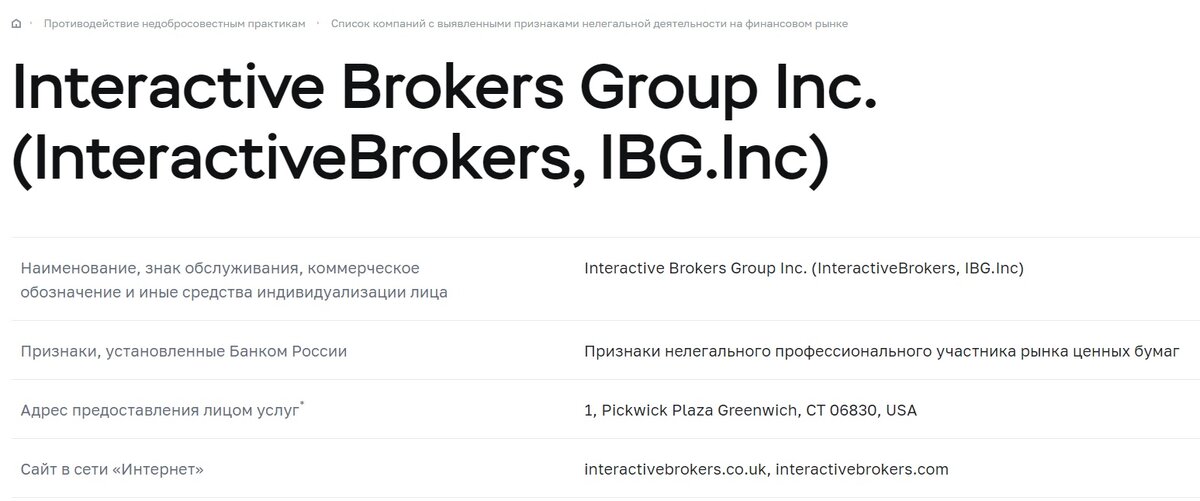

В то же время IB находится в черном списке ЦБ РФ с формулировкой «признаки нелегального профессионального участника рынка ценных бумаг». Это означает, что Банк России счел их работу незаконной, но пока не сумел запретить их деятельность с помощью правоохранительных органов, суда или блокировки сайта. В дальнейшем та же блокировка вполне возможна, как и запрет рекламы IB через российские организации и сложности с транзакциями с российскими банками.

IB, в свою очередь, тоже не отстает — Россия давно под санкциями США, и это может коснуться и работы с российскими инвесторами. Примером могут служить блокировки счетов россиян, зашедших в приложение с территории Крыма. Хорошо, что потом они были разблокированы, но ситуация все равно неприятная и тревожная.

IB имеет более широкий функционал, нежели приложения наших брокеров, но он сложнее и потребует время на понимание.

В случае с поддержкой, конечно же, ставим плюсик нашим брокерам, ведь у IB на русском она доступна не всегда, а английским у нас владеют далеко не все.

Главный плюс IB – доступ к огромному количеству ETF-фондов на любой вкус с околонулевыми комиссиями за управление (от 0,03%) и возможность приобретать дробные акции (не все могут позволить себе условный Amazon за 3400$).

Если российский брокер является для вас одновременно и налоговым агентом, снижая «бумажную» нагрузку, то в случае с иностранным вы все должны будете делать сами. Причем помимо самостоятельной уплаты налогов, вы обязаны уведомлять ФНС об открытии и закрытии счета, а так же о движении средств на нем. А еще сам IB может потребовать от вас справку о происхождении ваших доходов. Все это является очень серьезными минусами американского брокера, останавливающими инвесторов резидентов РФ.

Так же при использовании IB вы будете лишены российских налоговых льгот — ЛДВ и ИИС. Возможность получить вычет до 52 тысяч рублей, либо не платить налог на прибыль после 3 лет держания ценной бумаги — жирный плюс в копилку отечественных брокеров.

Минимальная комиссия за сделку у наших брокеров 0,05%; у IB же существует минимальная комиссия за покупку долларов в размере 2$ + 0,35% за сделки. Представьте, что вы готовы инвестировать по 5000 рублей ежемесячно, таким образом издержки за конвертацию валют и сделку составят около 3,5% от внесенных на счет средств. Это очень много, поэтому IB не выгоден инвесторам с небольшими суммами пополнений.

Пару слов о маржинальной торговле - взять деньги в долг у брокера в случае с IB намного дешевле, и для кого-то это может служить дополнительным аргументов в его пользу.

Таким образом, главным достоинством IB являются фонды с низкими комиссиями, в случае с нашими брокерами — налоговые льготы. Так что же в итоге выгоднее?

Разница в комиссиях за управление фондами (около 1%) увеличивает ежегодную доходность инвестора, пользующегося американским брокером. В то же время главный недостаток IB (необходимость платить налог на прибыль), если ничего не продавать, откладывается на долгий срок. Эти неуплаченные 13% продолжают работать на вас, каждый год генерируя вам прибыль в соответствие с правилом сложного процента. Так работает разница в доходности всего в 1% на длительном горизонте — после 10 лет инвестирования IB обходит российских брокеров.

Есть еще один важный нюанс — если прибыль от инвестиций низкая (неудачный период на рынке), то IB становится выгоднее еще раньше, т.к. налог на прибыль совсем небольшой из-за невысокой прибыли. В случае же с российским брокером вы даже при отрицательной доходности заплатите высокую комиссию наших фондов за управление. Эта закономерность работает и в обратную сторону, например, при резкой девальвации рубля и сильном росте рынке, ваша высокая рублевая прибыль повлечет за собой очень высокий налог, который при ЛДВ платить бы не пришлось.

Для инвесторов с небольшим капиталом и пополнениями российский брокер оказывается выгоднее. Ранее я уже писал о комиссии около 3,5% при ежемесячной сумме 5000 рублей, которая съедает слишком большую часть будущей доходности. Но при какой сумме IB становится актуален? Представим, что среднегодовая доходность рынка равна 6%, тогда потенциальная месячная доходность будет 0,5%. Следовательно, имеет смысл заводить такую сумму, комиссия при которой составит меньше 0,5% - это 45+ тысяч рублей. Разумеется, чем больше пополнение, тем ниже в процентном соотношении будут издержки на конвертацию и покупку активов. Небольшие и частые пополнения в случае с IB вредны, поэтому можно использовать следующий вариант — копить деньги, например, на карте с процентами на остаток и раз в 3 месяца пополнять IB на сумму 100+ тысяч рублей.

Так же крупный начальный капитал автоматически делает IB предпочтительнее из-за уже упомянутой мною разницей в 1% в комиссиях за управление ETF-фондами.

Ниже я смоделировал с помощью инвест-калькулятора два портфеля с одинаковыми вводными данными: стартовый капитал - 500 тысяч рублей, срок инвестирования - 20 лет, пополнения - 30 тысяч ежемесячно. Но в случае с IB среднегодовая доходность равна 6% (уже с вычетом инфляции), у российского же брокера - 5%.

Через 20 лет разница в капитале (после уплаты налога на прибыль у IB) составила 812876 рублей в пользу американского брокера.

Если же увеличить вводные - стартовый капитал до 3 млн рублей, а пополнения до 50 тысяч в месяц, то разница будет еще существеннее и составит почти 2 млн. рублей.

В итоге, на вопрос какой брокер лучше нет единственно верного ответа — все сугубо индивидуально и зависит от многих параметров. К ним относятся начальный капитал, суммы ежемесячных пополнений, желание самостоятельно возиться с налогами, возможность получения налоговых льгот в РФ (уплата НДФЛ и «белая зарплата») и т.д.; кто-то переходит на IB из-за желания в будущем переехать из России.

Опять же, весной 2022 года на наши биржи могут допустить иностранные фонды с низкими комиссиями, тогда необходимость в американском брокере для многих отпадет. Мы не знаем, будут ли распространяться на них налоговые льготы, или же льготы вообще урежут, оставив их только на российские акции и облигации. Не стоит забыть и геополитику, которая накладывает свои риски на деятельность IB в России и на его работу с россиянами.

Все плюсы, минусы и риски я попытался подробно изложить, а решение какого брокера (или обоих) вам выбрать остается за вами.

Примечание: обзор сделан с позиции индексного инвестора в фонды, т.к. для покупки отдельных акций смысла в иностранном брокере я вообще не вижу (переезжать я не собираюсь).

Всем спасибо за внимание! Не забываем ставить лайк и подписываться — этим вы поможете продвижению канала! :)

P.S.: раз уж речь зашла о налоговых льготах, то не забудьте открыть ИИС, если у вас его еще нет, и пополнить его до конца года!