Знаете, я читаю все обзоры от крупнейших инвестиционных банков США, а также почитываю, что думают о рынке российские аналитики. И 2 года только и вижу слова о "повторении пузыря доткомов".

Начну с того, что многие акции технологических компаний действительно стоят дорого. Иные оцениваются справедливо по фундаментальным показателям, что, впрочем, также является проблемой - апсайда не остаётся, а значит институциональные инвесторы будут пассивны.

- То есть, я снова возвращаюсь к тому, что говорил прежде - во многие активы заложены слишком оптимистичные ожидания относительно будущих результатов.

Но я не могу проводить аналогию с периодом пузыря доткомов и, честно говоря, не понимаю, почему уважаемые аналитики такую параллель проводят. Чтобы такое утверждать, мы должны быть уверены, что ничего не изменилось. Но так ли это?

О пузыре доткомов

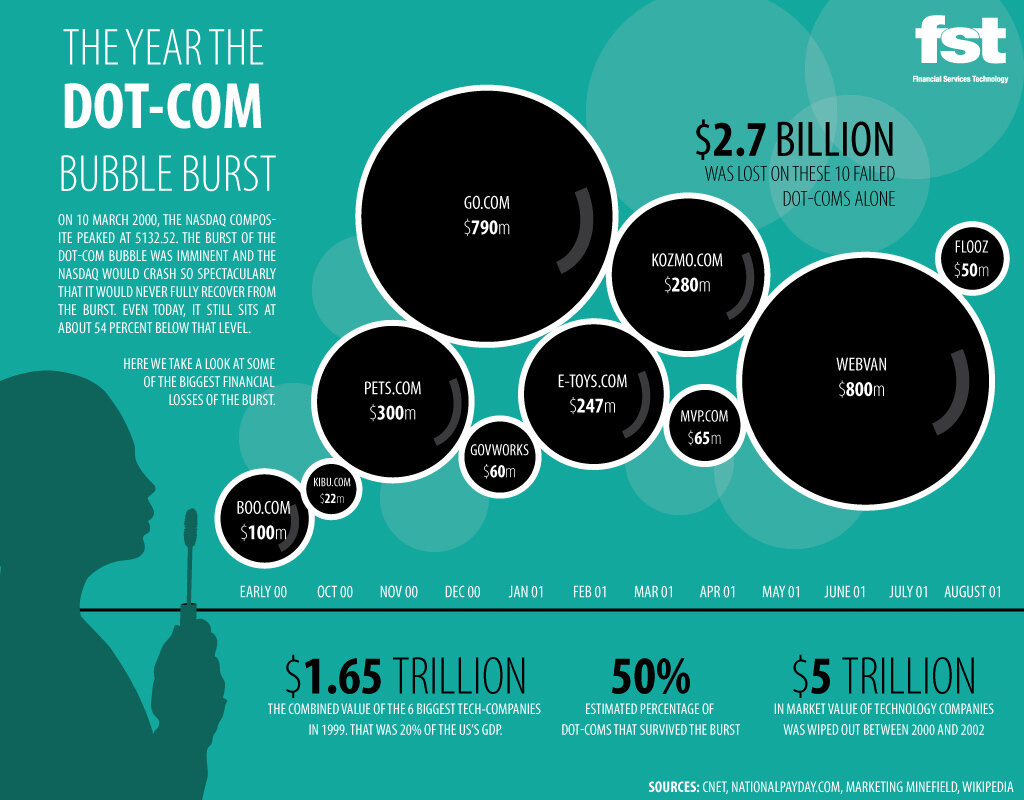

Пузырь доткомов (Dot-com bubble) — экономический пузырь, существовавший в период с 1995 по 2001 год.

10 марта 2000 года индекс Nasdaq достиг 5132,52 пункта (дневной пик) в течение торгов и упал более чем в полтора раза при закрытии.

Пузырь образовался в результате взлёта акций интернет-компаний (преимущественно американских), а также появления большого количества новых интернет-компаний и переориентировки старых компаний на интернет-бизнес в конце XX века.

Акции компаний, предлагавших использовать технологию Интернет для получения дохода, невероятно взлетели в цене. Многочисленные комментаторы и экономисты утверждали, что наступила "новая экономика".

На самом же деле эти новые бизнес-модели оказались неэффективными, а средства, потраченные в основном на рекламу, и большие кредиты привели к волне банкротств, сильному падению индекса NASDAQ, а также обвалу цен на серверные компьютеры.

Тогда как последняя часть этого периода была чередованием резких подъёмов и обвалов, интернет-бум принято относить к стабильному коммерческому росту интернет-компаний, связанному с наступлением эпохи всемирной паутины, начавшейся с первого выпуска веб-браузера Mosaic в 1993 году и продолжавшейся все 90-е.

Что в этой истории важно?

Если вы были внимательны, то заметили, что речь идёт о компаниях, которые лишь собирались зарабатывать благодаря новой технологии - Интернету.

То есть, у компаний не было построенной бизнес-модели, не было доходов от новой деятельности. Ничего не было, кроме идей, пиар-машины и долгов под будущее.

Что же касается ожиданий, то в тот период они закладывались не на 5-7 лёт вперёд, а не десятилетия.

- Неудивительно, что в таких реалиях мы имели действительно финансовый пузырь на рынке.

Впрочем, я всё же отмечу, что несмотря на сдувание пузыря и банкротство компаний - многие технологические компании выжили и сейчас стали успешными.

В чём отличие современного рынка

В настоящее время многие технологические компании не имеют прибыли, но имеют быстро растущую выручку - это первое и основное отличие от деятельности компаний во времена пузыря доткомов.

И хотя в акции этих компаний также заложены через чур оптимистичные ожидания относительно сохранения темпов роста бизнеса, они уже отчасти оправданы имеющимися результатами, показателями и доходами.

- Мы всё также говорим о будущем, но имеем результаты уже в настоящем.

При этом мы видим волатильность на рынке, которая сдувает и надувает стоимость отдельных активов. Это важно. Период повального роста всего прошёл, осталась повышенная волатильность, которая сама балансирует цену активов.

В итоге мы получаем интересную ситуацию: темпы роста доходов и бизнеса сохраняются, цена в моменте корректируется и мультипликаторы (рыночная оценка бизнеса) сами собой приходят к справедливым уровням.

- В качестве примера могу привести акции Coinbase. В начале 2021 года компания генерировала около 1 миллиарда выручки, а оценивалась в 120 P/E и около 40 P/S. Сейчас компания генерирует 5 миллиардов выручки, прибыль также выросла в 5-6 раз, акции скорректировались и мы имеем около 20 P/E и около 4 P/S. Пузыря, фактически, и не было - была растянутая во времени сильная волатильность в котировках на растущих финансовых потоках.

И такую картину мы наблюдаем во многих компаниях.

- Могу привести иную аналогию. Что остаётся, когда лопается пузырь? Ничего. Именно так обстояли дела во времена пузыря доткомов.

То есть, основное отличие от пузыря доткомов в том, что даже несмотря на слишком оптимистичные ожидания в моменте относительно будущего, бизнес компаний уже востребован, у него уже есть положительные доходы, которые продолжают расти, а цена ожиданий как разгоняется, так и остывает.

- Даже если взять новый хайп - метавселенные. Казалось бы, никаких полноценных метавселенных ещё нет, деньги в эту новую отрасль ещё не потекли. Но уже сейчас та же Meta (Facebook) через выкупленную Oculus зарабатывает на продаже VR-очков, а Zoom внедряет свои технологии в мету, с которых потом также начнёт зарабатывать (по SaaS модели).

Что касается многих убыточных технологических компаний, то они остаются убыточными намеренно. Когда у тебя растущий бизнес, то выгоднее оставаться с отрицательной прибылью, а деньги, сэкономленные на налогах, реинвестировать обратно в бизнес - в выкуп собственных акций, новые проекты или поглощение других перспективных стартапов.

Согласно последним данным, сделки M&A на конец 2021 составили 5,7 триллионов $. В общей сложности количество таких сделок за год выросло до 59,748.

В связи с чем нам весьма затруднительно определить, какие компании не выйдут в прибыль по объективным причинам в ближайшие годы, а какие могут выйти в прибыль хоть завтра по собственному решению. Никто этот показатель не анализирует, а стоило бы, если мы пытаемся определить наличие пузыря на рынке.

А теперь посмотрим на тот график, которые многие приводят в пример:

Как видим, по показателю Shiller P/E Ratio сейчас рынок действительно стоит дорого, на уровне пузыря доткомов. Но есть важное отличие:

Вот тут у компаний не было ни выручки, ни прибыли. Была технология Интернет, идеи и огромные долги под реализацию этих идей, которые в итоге были направлены в маркетинг (рекламу) несуществующих продуктов и решений. Даже рынков не было, где компании могли бы продавать свои гипотетические продукты и услуги.

А там, где мы есть, у многих компаний намеренно нет прибыли, из-за чего сам показатель P/E искажается, а вместе с тем есть быстро растущая выручка:

В итоге, у компаний есть реальный денежный поток, P/S. Есть готовые продукты и услуги, а главное - есть огромные рынки, отрасли, где всё это требуется.

Но тут возникает иная проблема, ведь если мы заменим P/E на P/S, то выяснится, что по этому показателю у нас также пузырь - многие компании стоят 20, 40 и более годовых выручек, что очень дорого.

Но этот факт нивелируется двумя факторами: темпами роста выручки и волатильностью.

- На примере Coinbase я уже показал, как это работает - акции скорректировались со своих максимумов, а выручка и прибыль за этот период (всего один год) сильно выросли. В итоге из сверх дорогой компания стала адекватно оценённой. Настолько адекватно, что ничего не мешает вырасти ещё раз, в счёт будущих ожиданий.

Около года назад я приводил аналогию с кастрюлей, тут она также будет уместна.

На рынке нет пузыря, есть кастрюля с кипящей водой. Множество пузырьков надуваются, поднимаются и лопаются, а процесс продолжается.

Но сейчас я готов дополнить эту аналогию согласно новым факторам.

Представьте, что до этого, с 2020 года, кастрюлю накрыли крышкой. Вода начала быстрее закипать, температура (в рынке) повысилась (всё росло). Затем в кастрюлю начали подливать воду (ликвидность). Пузырьки надувались, лопались, а конденсат стекал обратно в кастрюлю.

Но вот теперь крышку приоткрыли (сокращение QE) и вода начала испаряться (сокращение ликвидности). А затем и вовсе часть жидкости начали переливать в другую посудину (из акций в облигации).

И вот тут уже действительно возникают риски коррекции. Не потому, что у нас новый технологический пузырь, а потому, что может возникнуть кризис ликвидности.

- Продолжая тему, нам конечно нужно отметить и ещё один нюанс - своевременность технологий.

Уже сейчас мир нуждается в кратном увеличении мощностей. Все те технологии, что зарождались во времена пузыря доткомов, в настоящий момент не только прижились, но и масштабируются, а потребность в них лишь растёт.

Облачные технологии, центры обработки данных, искусственный интеллект, беспилотные автомобили, 3D-печать, метавселенные, аналитика, робототехника, кибербезопасность - всё это уже есть, а их адресные рынки продолжают расти, так как есть спрос как со стороны бизнеса, так и со стороны конечных потребителей.

То есть, мы имеем уже готовые продукты/решения и рынки сбыта. И в таких реалиях говорить именно о пузыре не приходится, даже с учётом того, что рынок перегрелся.

Более того, лично я сейчас формирую список самых интересных и перспективных компаний, эдаких Microsoft 2.0, которые намерен покупать на коррекции (будь она глобальная по рынкам или в отдельных активах на волатильности).

И всё же рынок спятил

Если вы внимательно следили за различными активами весь год, то заметили, что уровень неадекватности побил все рекорды.

- Для примера можно вспомнить шиткоин Shiba Inu, капитализация которого достигала 50 миллиардов $.

У меня самого есть криптопортфель. Но порой я смотрю на широкий криптовалютный рынок и понимаю, что по-хорошему - рынку стоило бы очиститься от пустышек, фантиков. А это сотни миллиардов долларов.

На фондовом рынке ситуация в чём-то схожая - очень много убыточных компаний, которые по российским меркам являются стартапами и вообще не должны быть допущены к публичным торгам в виду высокого риска (к примеру, биотехнологические компании).

Но фондовый рынок более умный, чем рынок криптовалют. Можно сказать, что он сам себя балансирует, ищет наиболее выгодные инструменты для размещения капитала.

В итоге компании выстреливают на IPO на десятки и сотни процентов, затем складываются в 2-3 раза, и капитал снова идёт туда, где инвестиции являются более надёжными.

И вот тут как раз и возникает проблема, которую я уже не раз обозначал. Если мы берём самые надёжные и быстро растущие компании Запада, то во главе списка оказывается M(F)ANGMAN.

Даже так, 35% прироста индекса S&P 500 и Nasdaq в 2021 обеспечили 5 компаний M(F)AAMG.

Отчасти они также участвовали в сделках M&A, но основное ускорение котировки получили за счёт байбеков, то есть обратного выкупа акций самими компаниями.

- Если из индексов исключить данные компании, то результаты за год оказались бы около нулевые (в лучшем случае).

И кажется, что это золотой Грааль, но вот вопрос: если данные компании уже сильно выросли и сейчас торгуются у своих справедливых значений, то на чём они будут расти дальше?

Скажем, Apple за год выросла на 35% (2020 также был весьма удачным для компании). Google на 70%, Amazon на 9%, Meta (Facebook) на 19%. Существенно выросли Tesla, Nvidia, AMD и Microsoft.

Парадоксально то, что до 2020 года это были обычные, не вызывающие особого интереса компании. А сейчас инвестиции в них стали чем-то вроде мейнстрима. Эти компании не только тащат индексы, но и занимают львиную долю во многих ETF, инвестиции в которые также уже стали мейнстримом.

- И вот тут у нас возникает проблема: как оценить будущее этих BigTech?

С одной стороны, акции уже сильно выросли за 2 года, гораздо сильнее, чем вырос бизнес. У компаний есть риски.

К примеру, Nvidia разгоняла стоимость акций под сделку с Arm, и чем бы она не закончилась, поддерживать дальше такой обратный выкуп акций (фактически, тратить деньги, которые можно было бы вложить в R&D, разработки) смысла не будет.

У Google, Apple и Amazon возникают постоянные конфликты с регуляторами многих стран по вопросу их монополии. Apple, кроме этого, имеет сильных конкурентов в Китае и риск, связанный с тайваньским партнёром - TSMC (конфликт Китай-Тайвань). В такой же ситуации риска находится AMD.

Meta (Facebook) хоть и провела ребрендинг и презентовала новую машинку для зарабатывания денег - метавселенную, никак не может отмыться от старой грязи (публикация инсайдерской информации о внутренних делах в компании + бесконечные претензии со стороны пользователей Facebook). Кроме этого, аудитория Meta стареет, молодые (платёжеспособное активное население) не хотят пользоваться устаревшей Facebook, а до создания полноценной метавселенной пройдёт какое-то время, в которое нужно сохранять темпы роста и развития.

При этом на данный момент, если взять капитализацию Meta и разделить её на количество активных пользователей (которые, напомню, стареют), то мы получим 321$. То есть, каждый пользователь добавляет компании 320 долларов капитализации, что само по себе неадекватно высокий показатель, а с учётом того, что стареющее сообщество становится менее экономически активным (а это главный показатель для рекламодателей, основного источника доходов компании) - данная оценка невероятно завышена.

- Схожая ситуация и в Amazon, Apple и т.д.

С другой стороны, это самые прибыльные в настоящий момент компании в мире. И они могут себе позволить дальнейший байбек, а пресловутое поднятие ключевой ставки в США не сильно скажется на бизнесе.

Поэтому вопрос остаётся открытым и звучит следующим образом: как долго эти компании будут оправдывать заложенные в них позитивные ожидания темпов роста?

Адвокат Кэти Вуд

Под конец года Кэти заявила, что в ближайшие 5 лет она ожидает получить доходность своих фондов на уровне 40%.

Это заявление вызвало бурную негативную реакцию в среде инвесторов, после того, как фонды начали терять в цене и сильно скорректировались от своих максимумов.

Мне кажется, что рост меньше чем на 10% в год - не такой уж и сложно достижимый результат. Особенно если учитывать всё то, о чём прежде шла речь.

То есть я хочу сказать, что многие из тех технологический компаний, которые Кэти покупала в фонды и продолжала докупать на коррекции их стоимости, в ближайшие годы могут показать очень хорошую динамику роста.

Во-первых, они скупают стартапы, чтобы ускорить развитие и расширение бизнеса. Во-вторых, они работают на растущих рынках, в трендовых направлениях. В-третьих, в определённый момент они начнут выходить в прибыль. В-четвёртых, на эти компании не давят регуляторы. В-пятых, многие работают по SaaS модели, которая имеет временные лаги в монетизации услуг (бесплатный пробный период и т.д.) и финансовый рычаг в виде быстрого масштабирования клиентской базы и услуг (по факту, финансовых потоков).

Я недавно делал обзор по прогнозу от Bank of America, в котором отмечал, что банк делает ставку на компании малой капитализации на ближайший год. Чуть прежде рассказывал, что Goldman Sachs создал новый активно управляемый фонд "Goldman Sachs Future Tech Leaders Equity ETF" (GTEK), который также ориентирован на технологические компании с капитализацией до 100 миллиардов $.

Иными словами, два крупнейших инвестиционных банка в мире на ближайшие годы делают ставку на небольшие перспективные технологические компании.

Возвращаясь к основной теме, есть вероятность, что успешные технологические компании малой капитализации (успешность = рост выручки) продолжат свой рост после снижения стоимости (которое мы уже наблюдали во многих компаниях и наверняка увидим в остальных), а рынок сам определит справедливую стоимость путём волатильности.

В итоге мы можем получить ситуацию, в которой MANGMAN будет идти в боковике, а основное ускорение индексам придадут именно компании малой капитализации - это то, на что я сам делаю ставку. Но допускаю, что данный процесс может пройти через кратковременную сильную коррекцию в пределах 15% по главным индексам.

Подытоживая, лично я не считаю, что на рынке пузырь, и тем более, что он хоть как-то связан с пузырём доткомов. Растут не только акции компаний, но и их бизнес, а также те отрасли и сферы, в которых они работают.

Вам может показаться, что в этой заметке полно противоречий, но на самом деле их нет - есть оторванность реальной экономики от фондового рынка. В этой разности есть своя, рыночная логика. И некая неопределённость относительно будущего.

С одной стороны, мы можем доковылять до справедливой стоимости активов через волатильность и тогда сдуваться будет нечему. С другой стороны, рынок могут догнать проблемы, накопившиеся в экономике и политической борьбе разных стран, в таком случае о справедливой цене говорить вовсе не придётся.

Но если смотреть на этот вопрос через время, то вся жизнь рынка - это движения от чрезмерного оптимизма (пузырей или перегретости) до абсолютного негативизма (обвалов и рецессий). Так что возможностей для покупки хороших активов по хорошей цене на наш век хватит.

Стратегия и последовательность - это основные козыри в руках инвестора.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #финансы #фондовый рынок #анализ рынка акций #финансовый пузырь