Разбираемся в природе упущенной прибыли и причинах её возникновения. Рассказываем, как вернули 5 миллионов рублей упущенной прибыли одной из торговых сетей с помощью автоматизации заказов.

В Хэдлайн часто обращаются владельцы сетей с затоваренными торговыми точками (ТТ). Основная проблема: эйфория пикового спроса сразу после открытия. Делается совершенно излишний товарный запас, в том числе и неходовых позиций. В результате через некоторое время ТТ приходит к ситуации дефицита самого продаваемого товара, большим списаниям просрока. А всё это если не прямые убытки, то точно упущенная прибыль. И вот тут без решительных мер не обойтись.

Откуда берётся упущенная прибыль?

Напомним. Упущенная прибыль — это деньги, которые мы недополучили за непроданный товар. То есть мы не попали в покупательский спрос.

Основные факторы, формирующие упущенную прибыль:

- Дефицит товаров. Как самых ходовых, так и не пользующихся особым спросом. Дефицит пагубно сказывается и на лояльности покупателей: мало кто третий раз вернётся к нам за условной булкой — покупатель уйдёт туда, где эта булка стабильно присутствует на прилавке.

- Отсутствие баланса между торговыми точками одной сети. Та же условная булка дефицитна в одной ТТ, а в другой постоянно списывается как просрок.

- Затоваренность склада, отсутствие достаточного количества оборотных средств и, как следствие, первый пункт — так и ходим по замкнутому кругу.

Но главный фактор — «дозаправка» магазинов товаром по наитию, на основе непонятной «чуйки», которая часто подводит.

Посчитаем

Расскажем, как определить, что дела идут плохо, а будут еще хуже.

Берем за основу следующие показатели:

- П — приход. Разница между выручкой и прямыми затратами на приобретение проданных товаров.

- И — инвестиции (И). Связанный капитал компании, который включает в себя

- Запасы товаров;

- Дебиторскую задолженность.

- ОЗ — операционные затраты. Чтобы из И получился П, необходимо добавить в механизм немного горючего и смазки в виде денег. К ОЗ относятся все затраты, которые нельзя отнести на стоимость продаваемых товаров.

Эти три показателя, оцениваемые в динамике, дают важный для понимания перспективности бизнеса параметр: окупаемость инвестиций (ОИ).

ОИ = (П-ОЗ)/И

График показывает, как падает ОИ с каждым расчётным периодом. Это критическая ситуация, необходимо принять срочные меры!

Рассчитываем упущенную выгоду

Математический аппарат для расчёта упущенной выгоды довольно прост. Приведём основные допущения, термины и тезисы, на которые мы опираемся в расчётах.

Вероятность продажи

Для каждого товара и каждого склада выводится соотношение между фактом наличия товара на складе и фактом продажи. Эта оценка делается ежедневно. В результате получаем примерно такую картину:

- если товар числится на складе 10 дней, и каждый день продается, то вероятность продажи равна 100 %;

- если товар числится на складе 10 дней, из них продается 8 дней, то вероятность продажи равна 80 % и т.д.

Присутствие товара

В каждый из дней анализируемого периода товар либо присутствует на складе, либо отсутствует. Берём фактический показатель.

Постоянство цены

Во время оценки упущенной прибыли розничные цены замораживаем. Это позволяет исключить из расчётов нюансы покупательских реакций на акции или повышение цен.

Методика расчёта

Определяем среднее количество продаж в день отношением общего количества продаж к количеству дней анализируемого периода = СредниеПродажиВДень.

Отсюда

Упущенная выручка = СредниеПродажиВДень * КоличествоДнейОтсутствия * ОтпускнуюЦену * ВероятностьПродажи(%)

Получаем отчет следующего вида:

Чтобы исключить влияние спорадического спроса, в отчет включили только постоянно поставляемый в точку товар. Критерии: Не менее 10 дней присутствия, вероятность продажи не менее 70 %.

Даже на 10 товарных позициях получаем упущенную прибыль свыше 500 т.р. в месяц в одной торговой точке!

Как сократить упущенную прибыль

Таблица показывает, что существующая методика пополнения товарных запасов неэффективна. Вместо неё необходимы продвинутые средства прогнозирования, формирование товарного запаса по фактическим продажам.

Специалисты ООО «Хэдлайн» разработали модуль «Оптимум-Сток». На основании данных любой учётной системы — 1С, iiko, любой другой — о продажах и складских остатках он способен планировать поставки товаров на ТТ.

Как работает Оптимум-Сток

В основу алгоритма модуля положен метод Динамического управления буферами (DBM) на основе Теории ограничений (ТОС), где буфер = товарный запас. Разберём работу алгоритма.

Каждый день, неделю, декаду — периодичность может быть любой — система рассчитывает состояние буфера по позиции по принципу светофора и управляет этим буфером. Результат работы на графике.

Расшифровка:

- Если последние 5 периодов пополнения позиция в Зелёной зоне — уменьшаем буфер на треть.

- Если на момент пополнения остатки товара в Жёлтой зоне — буфер достаточен, коррекция не требуется.

- Если в течение двух и более периодов из пяти товар опустился в Красную зону — увеличиваем буфер на треть.

Результаты внедрения Оптимум-Сток

1. Оборачиваемость товаров растёт за счёт их наличия там, где они продаются конечному клиенту.

2. Снижается дефицит, уменьшается упущенная прибыль за счёт роста надежности поставок товара.

3. Товарные запасы ТТ снижаются при увеличении уровня продаж за счёт избавления от неликвидных позиций.

4. Продаётся больше ликвидных товаров за счёт освобождения площадей ТТ от неликвидов.

5. Уменьшаются затраты на дисконтирование отпускных цен товаров.

6. Растёт прибыль каждого подразделения.

7. Улучшается состояние денежного потока.

8. Увеличивается доступность товара на центральном складе — Оптимум-Сток позволяет отладить процедуры возврата излишков товаров с ТТ, что ведёт к уменьшению закупок у внешних поставщиков.

Живой пример

На сети из 10 магазинов в результате оптимизации после внедрения Оптимум-Сток мы достигли следующих результатов:

- сократили стоимость товарных запасов в закупе с 6 до 2–3 млн рублей;

- сохранили и даже повысили валовую прибыль.

Такие результаты дала работа с товарной матрицей магазина: пополнение продаваемыми товарами, отказ от неликвидов по описанному выше алгоритму.

Соотношение инвестиций и чистой прибыли изменилось следующим образом.

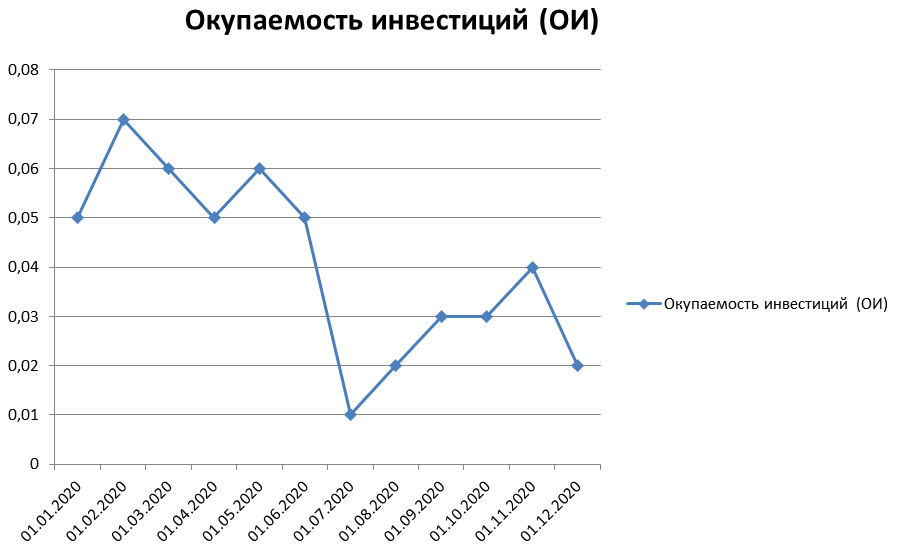

А график ОИ — окупаемости инвестиций — стал выглядеть так.

Небольшой стабильный рост пошёл со второго месяца внедрения системы.

Вердикт

Оптимум-Сток по своей функциональности не уникален. На рынке есть и другие системы автоматизации управления товарным запасом. Почему же заказчики выбирают нас?

ООО «Хэдлайн» — не просто поставщик программного обеспечения. Мы — интегратор, который поставляет решение, внедряет его, изменяет бизнес-процессы заказчика для достижения определённого бизнес-результата, прописанного в договоре! Заказчик оплачивает наши услуги только после того, как его бизнес выходит на прописанные показатели. Как в данном случае: рост окупаемости инвестиций на 0,01. И это только начало — со временем поднимем до 0,08!

Оптимум-Сток — универсальное облачное решение для розничных сетей любой специфики и любого размера. Специалисты ООО «Хэдлайн» готовы внедрять его в кратчайшие сроки. Наш рекорд — три недели на сети из 200 (!) торговых точек. Подключение ТТ — около 4 часов.

Заказать обследование и внедрение можно на сайте Оптимум-сток.