Кратко: если и брать, то ликвид, осторожно и расчётливо. Наличку застройщикам НЕ несём.

В моей первой статье об ипотечном пузыре моим дорогим и любимым подписчикам и читателям понравился экскурс в историю пузырей в США и Японии. Сейчас я воспользуюсь тем же приёмом, чтобы доказать Вам, насколько принципиально важно покупать именно ликвид.

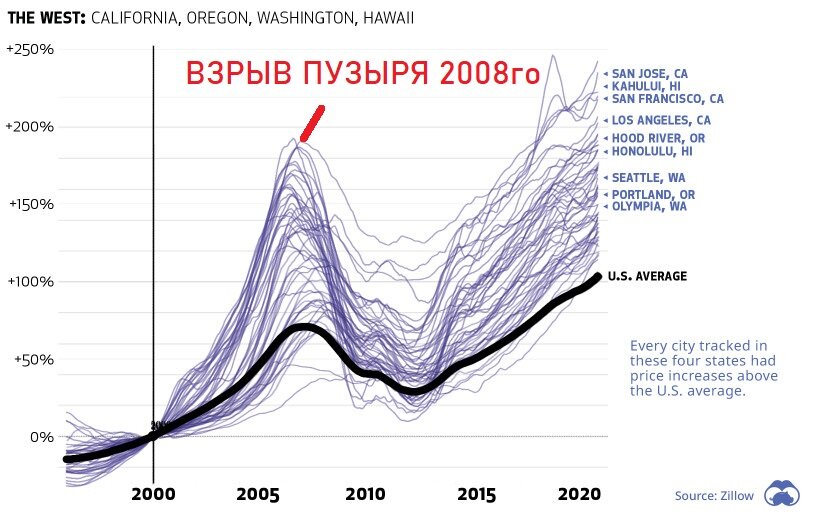

Этот график демонстрирует динамику цен на недвижимость по разным городам США. За старт берётся средняя цена за квадратный фут жилой недвижимости по штатам в 2000-м году. На этой картинке Вы видите те города, где цена за квадрат выше средней.

А теперь ниже средней.

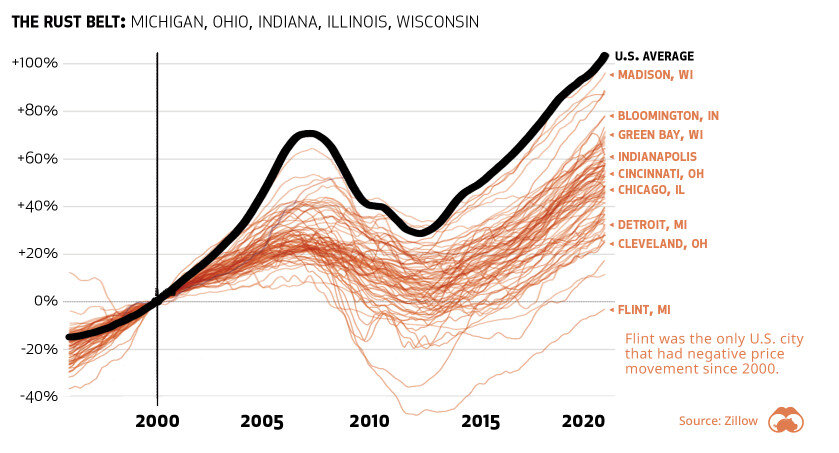

Ликвидные и без пузырей объекты недвижимости при американском-то взрыве, который был настолько силён, что обвалил МИРОВЫЕ(!) фондовые биржи, смёл 3/4 лидирующих банков ипотечного кредитования, потеряли всего лишь 25% цены на пике своего падения. А вот неликвиды обрушились обвально - цены в городке Флинт штата Мичиган даже спустя 15 лет после кризиса до сих пор не могут вернуться даже на уровень 2000-го года.

Хайп о том, чтобы покупать недвижимость, в последние годы в России был именно всеобъемлющим. То есть цены повышались везде. В большинстве своём - в одинаковом темпе, но с разной обоснованностью. То есть ликвидная и неликвидная недвижимость росли вместе. Что также, как и в штатах, приведёт к более болезненному падению неликвидной. Потому если и покупать новостройку в 2023-м, то ликвидную.

У Вас могут быть свои причины сейчас заходить на рынок недвижимости в роли покупателя - вступили в наследство, боитесь за стремительное обесценивание рублёвых сбережений, хотите успеть, пока не повысились субсидированные ставки, попадаете под льготные программы по ипотеке, или же Вы просто продали уже свою с целью купить новую - неважно. Я снова оговорюсь, что моей задачей никогда не будет стоять отговорить или переубедить. Моя задача - обратить Ваше внимание на то, о чём Вы не знаете, или чему не придавали должного значения.

Так вот начинаю: главная Ваша задача при покупке жилья в новостройке в 2023-м - определить, где на Вашем локальном рынке "Сан-Франциско", а где "городок Флинт", чтобы не вложиться в неликвид.

N.B.: Дорогие читатели, чтобы понимать всю полноту ситуации, если не ознакомлены с этими статьями, просьба сначала прочитать их:

Инвестирую ваши деньги с доходностью минус 30%

ЦБ ограничит субсидированную ставку

Дубай, инстаграм и риелторы по новостройкам

1. ПЕРЕУСТУПКА ИЛИ ОТ ЗАСТРОЙЩИКА?

Один и тот же ЖК, один и тот же корпус. Даже вид из окна тот же. Даже этаж у варианта слева - более оптимальный. Думаете, что заплатите 3 миллиона разницы за 0,7 квадратного метра или за особенности планировки? Нет, Вы платите за оборзевшего застройщика (мягче сказать рука на клавиатуру не поднимается). Просто слева - переуступка, то есть ДДУ от физического лица, который уже приобрел его у застройщика ранее. А справа - это предложение напрямую от застройщика.

Спешу успокоить, не все застройщики такие, у многих - всё адекватно, и разница с переуступками не столь сильна. Мы смотрим на это, чтобы понять, что для нас выгоднее, в зависимости от формы расчёта.

Переуступка подойдёт тем, у кого наличные средства, или тем, кто будет использовать небольшой ипотечный займ на покупку квартиры. Связано это с тем, что владелец переуступки не может Вам предложить ни субсидированную, ни льготные программы по ипотеке, которые есть у застройщика. Потому цены поближе ко вторичке. Также, если это первая переуступка, то есть нынешний владелец ДДУ купил напрямую от застройщика, а не от другого физического лица, то здесь доступна семейная ипотека под 6%. Но это не всегда работает из-за той же причины, из-за которой сделка по переуступке значительно сложнее - многие владельцы переуступок из-за незначительного срока владения хотят "оптимизировать" свою налоговую нагрузку. В публичном поле тонкости, сами понимаете, рассказать не могу.

Новостройка от застройщика же предоставит тем, кто хочет купить в ипотеку всю радость ипотечного кредитования застройки - семейная, IT, с господдержкой, субсидированная - все возможности добиться такой ставки по кредиту, которую при покупке переуступки добиться невозможно. Потому, если Ваш первоначальный взнос невелик, Вам чаще всего сюда.

2. ОПРЕДЕЛЯЕМСЯ, С КЕМ ПОКУПАЕМ

Чтобы купить ликвид, понадобится информация. Куда проще её брать в режиме "одного окна" по всем интересующим объектам. В статье "Дубай, инстаграм и риелторы по новостройкам" я уже обозначал, что затея с продажей новостроек через риелторов в своём исходном варианте - это классная и бесплатная вещь. Да вот некоторые распорядились этим крайне неправильно.

Если Вы хотите купить новостройку в Санкт-Петербурге, то свяжитесь со мной по моему номеру в описании канала - либо сам займусь Вашим запросом, либо дам номер здравого специалиста.

Знаю, что сервис риелторов по новостройкам развивается/развит в Краснодарском крае, в Казани (в этих двух локациях даже могу подсказать к кому обратиться), в Новосибирске и в Ростове. Есть и в других городах, пробуйте искать. Какие задавать вопросы нашему брату, чтобы не "втюхали" неликвид - усложню себе и коллегам жизнь, обозначу далее.

Если же у Вас в регионе нет риелторов по новостройкам, заслуживающих доверия или Вы принципиально хотите приобретать без чьей-либо помощи - Вам будет посложнее, но надеюсь, что мои советы Вам хоть немного помогут.

3. ПРО ЛИКВИДНОСТЬ

Если Вы будете искать в интернете запрос "ликвидность новостройки" Вы получите перечень факторов, влияющих на ликвидность, из разряда: район, близость к метро, площадь, этаж, сроки сдачи, материал стен дома, вид из окна, удобство планировки и так далее.

И я соглашусь с тем, что это всё те вещи, на которые нужно обращать пристальное внимание. Но...

"Ваш актив не стоит ровным счётом ничего, пока вы его не продали" - вычитал я когда-то в умной книжке. Потому в первую очередь мы будем пытаться выяснить одно - за сколько мы сможем продать то, что хотим купить.

Совет 1. Смотрим, как вёл себя застройщик в 2022-м.

Уникальная возможность 2023-го быстро определить адекватного застройщика.

Я вам уже показывал эту картинку в другой статье. Здесь я делил застройщиков на адекватных (слева), исправившихся (центр), и неадекватных реалиям рынка в своей ценовой политике (справа).

Ну вот никак я не могу понять поведение тех застройщиков, которые подняли цены выше инфляции за прошлый год. Не было никаких объективных предпосылок к этому. Может где-то они и были, но это можно объяснить разве что локальными особенностями, или тем, что всё продали, и оставались последние варианты, потому из-за спроса повысили. Но и под этими объяснениям обычно скрывают простую жажду денег.

Более того, скажу, что наблюдаю такую закономерность: у застройщиков первого и второго типа разрыв в цене с предложениями аналогов среди вторички и переуступок во многих случаях несущественный.

А вот у третьих - разница огромная, подобная нашему первому примеру о переуступках и предложениях от застройщиков.

Таким образом:

работаете с риелтором - требуем график изменения цены;

ищете самостоятельно - попробуйте найти на ЦИАНе такое

Совет 2. Смотрим переуступки и вторичку.

Ну тут всё просто. Подобный алгоритм действий я уже обозначал в статье "Инвестирую ваши деньги с доходностью минус 30%", когда рассказывал про адекватную покупку новостройки.

Смотрим на цену -> на график динамики цен ->смотрим цены в строящихся корпусах от физических лиц -> смотрим цены вторички в сданных корпусах

Видим неадекватный разрыв - уходим.

Ваш риелтор продолжает настойчиво "продавать" Вам это - уходим от риелтора.

Видите разрыв в пределах 10-15% - со скрипом, но можно уже рассматривать; менее - радуемся адекватности застройщика.

Разумеется, принимаем во внимание тонкости Вашего выбора. Ведь Вы, к примеру, можете искать квартиру в ЖК бизнес-класса, а рядом только жильё классом ниже. Или редкую планировку. Тогда разница будет куда больше.

Совет 3. Полезный, но не всегда работает.

Внимательные к моим статьям читатели спросят: "Ты говоришь сравнивать с предложениями по вторичке, но сам при этом писал о том, что цена предложения в объявлениях продавцов, и фактическая цена после торга - разные. Так как определить разницу, если фактическая цена продажи может быть ещё меньше?"

И будут вполне правы! Здесь мы можем воспользоваться функцией "История сделок" от Домклика.

Ищем вторичку рядом со строящимся домом из самого первого примера с переуступкой и застройщиком.

Далее нажимаем кнопочку "Подробнее о доме"

В меню дома выбираем "История сделок"...

И видим то, что пару месяцев назад прямо напротив нашего варианта продалась квартира за 6 800 000. Мы не знаем ни этажа, ни планировки, ни каких-либо удешевляющих или удорожающих недвижимость факторов. Но что мы знаем точно, так это то, что банк согласился с оценкой квартиры и выдал кредит, и то, что цена именно в договоре не сильно ниже той переуступки. Особенно в пересчёте за квадратный метр. Так как наша переуступка за 7.3 млн - на 2 квадрата больше. И не забывайте, что можно будет поторговаться.

А вот в сравнении с этим эквивалент от застройщика в 10.4 млн - совсем неликвид.

Потому если такое Вам предлагает риелтор - машем ему рукой сразу же.

К сожалению, повторюсь, не всегда работает. Так как далеко не во всех домах проходили сделки по купли-продаже с участием именно Сбера.

ЕЩЁ ПАРУ СЛОВ

На самом деле я бы мог написать ещё хоть с десяток советов, но они не будут применимы к совершенно любой локации. В каждом городе - свой маленький рынок. В каждом районе - свои особенности. В каждой квартире - свои факторы удорожания и удешевления. Будут особенности и зависящие от Вашей формы расчёта, особенно внимательно рассчитывайте окончательную стоимость при использовании субсидированной ипотеки.

Никогда не ведитесь на маркетинговые лозунги застройщиков и заверения риелторов о том, что "вложат ваши деньги с доходностью в 30% годовых".

Не верьте на слово сотрудникам офисов продаж застройщиков или риелторам по новостройкам - воспринимайте их как помощников, которые могут сказать и хороший совет, и оказать медвежью услугу. Задавайте любые интересующие и желательно(!) неудобные вопросы.

Они своё вознаграждение получат. Только жить с неликвидом потом Вам.

И обязательно подписывайтесь, будет ещё много интересного!

UPD: статья была написано мною полгода назад, сейчас многое изменилось, а прогнозы скорректированы. Советую почитать статью с прогнозом по рынку до конца 2023

Всем добра!