Кратко: скажет кошка

Вы знаете, что некоторые "эксперты" предсказывали взрыв ипотечного пузыря в России ещё в 2018-м? И продолжали это делать каждый год. Если бы моя кошка могла говорить, то в таком её высказывании экспертности было бы больше, чем в прогнозах этих самых "экспертов", которые предсказывают ипотечный апокалипсис рынку каждый год, и что-то он никак не настанет. Давайте разберёмся, почему это в корне неправильно.

Какие у Вас ассоциации с термином "ипотечный пузырь"? Чаще всего, разумеется, люди и "эксперты" вспоминают кризис 2008-го года, который был больше фондовым, но был стимулирован "взрывом" ипотечного пузыря на рынке недвижимости США в 2007-м году.

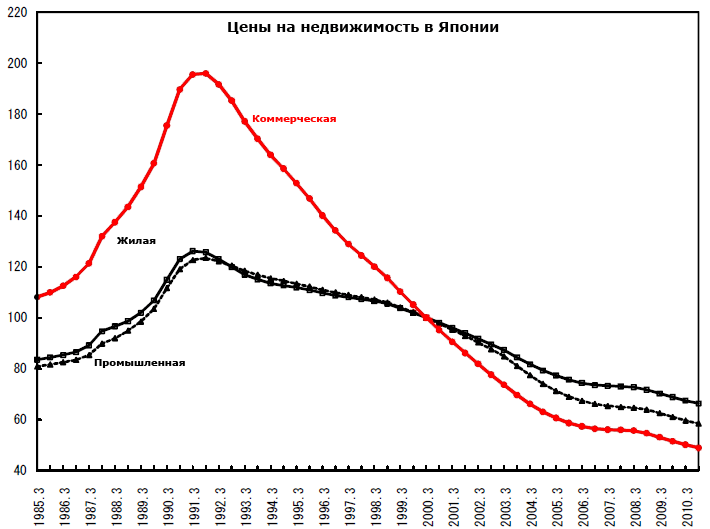

Люди поискушённее в недвижимости знают ещё и о "потерянном десятилетии" в Японии. От последствий этого "взрыва" страна восходящего солнца отходит до сих пор. Недвижимость падала в цене десятилетиями.

И не вернулась до сих пор на докризисные значения. Вот это я называю "взрывом".

Взрыв ипотечного пузыря в США не был столь существенен. Он больше сказался на фондовом рынке, и опосредовано на всей мировой экономике, которая связана с американской куда больше, чем с японской. Потому то мы в первую очередь и вспоминаем штаты.

Оставлю тут статьи для изучения на википедии: ипотечный пузырь,

США,

Япония.

Но я не буду заставлять Вас читать всё это, и расскажу главное. Первое с чего начнём - это обозначим, то никто так и не смог безапелляционно доказать правильность хоть каких-то индикаторов, которые позволяют определить наличие или отсутствие пузыря, и его возможный взрыв в радиусе какого-либо времени.

ПРИЧИНЫ ОБРАЗОВАНИЯ ИПОТЕЧНОГО ПУЗЫРЯ

Япония - "Во второй половине 1980-х годов финансовая дерегуляция, эйфория относительно перспектив экономики и монетарное ослабление, проведенное Банком Японии, вкупе с большими сбережениями привели к агрессивной спекуляции на фондовом рынке и рынке недвижимости... Плюс к тому, банки стали выдавать более рискованные кредиты."

США - ".. кредиторы выдавали большое количество субстандартных кредитов, и именно заёмщики, получившие кредиты в этот период времени, были чаще всего неспособны производить выплаты по обязательствам. Поскольку они были уверены в долгосрочном росте цен на жилую недвижимость, они были склонны принимать на себя трудновыполнимые обязательства по ипотечным кредитам .."

Теперь объясняю простыми словами. Субстандартные кредиты на рынке недвижимости это: ипотека без первоначального взноса или выдача кредита неблагонадёжному (с плохой кредитной историей) заёмщику. То есть высокорисковые к невозврату кредиты. Стоит также отметить, что субстандартные кредиты в США были ещё и с плавающей ставкой. То есть первые два года Вы платите 2% от кредита, а потом 28% годовых. Наступление этого перелома в процентовке и являлось в большинстве случаев моментом, когда люди не могли выплачивать ипотеку.

Видите закономерность? Поджигание "ипотечной бомбы" происходит тогда, когда в недвижимость массово инвестируются средства ввиду позитивных ожиданий игроков рынка, их объём увеличивается займами, которые люди не в силах вернуть. И когда банки забирают жильё на реализацию с целью погашения долга заёмщиков, выясняется, что пузырь достиг таких размеров, что за такие деньги недвижимость уже никому не нужна.

ПОЧЕМУ ЭТОГО НЕТ В РОССИИ

1. Какие к чёрту ожидания позитива в экономике?

76% россиян строят планы максимум на несколько месяцев.

И это ВЦИОМ. Какие планы по долгосрочным вложениям в российскую недвижимость с использованием кредитного займа на долгие годы вперёд??? У россиян не было твёрдого сформировавшегося и хоть по каким-либо причинам обоснованного заблуждения о том, что в стране всё будет хорошо, чтобы действительно "бешеными" темпами набирать ипотек, что экономика будет расти, а невыгодный ипотечный займ брать можно, потому что что? Вдруг начнут безумно расти зарплаты? Или есть твёрдая уверенность в том, что цены на жильё через пару лет взлетят многократно? Именно поэтому...

2. У людей другая ипотека.

В подавляющем большинстве случаев у наших людей личная, а не инвестиционная ипотека. Инвесторов и флипперов (выкупающих недвижимость, делающих ремонт и продающих с наценкой) у нас не такой большой процент.

Помните, как в большинстве приобреталась недвижимость, когда ещё на рынке ипотека не была настолько популярна? Человек купил/получил однушку. Неважно как - могло дать государство, продать бОльшую квартиру могли родители, дав денег, мог и сам заработать. Потом человек создал семью, продавал, добавлял, покупал двушку, потом то же самое делал с трёшкой или оставался в двушке. Всё. Так называемые альтернативные сделки превалировали на рынке.

Потом появилась ипотека, которая стала альтернативой к другому способу решить человеческую потребность в крыше над головой - аренде.

Да простят меня жители этих краёв, но это типичный питерский "человейник". Беру за образец, так как там оптовое количество доступной для съёма и покупки недвижимости, а в таких местах рыночные тенденции отражаются более объективно.

Представим, что есть молодой человек, который хочет решить свой вопрос с крышей над головой. Идёт сюда за жизнью в отдельной студии с арендной платой в 20 тысяч рублей в месяц. Такую студию, может поменьше, может подождать сдачи от застройщика, может на менее комфортном этаже, в том районе пару лет назад можно было купить за сумму +- 4 млн. Молодой человек для любопытства заглядывает в ипотечный калькулятор. Тогда можно было спокойно взять ставку в 8% годовых.

Он видит ежемесячный платёж почти эквивалентный аренде. НО: он может там зарегистрироваться, его оттуда никто не выселит, у него есть все возможности собственника. Нужно только найти первоначальный взнос и смириться с банковским обременением. И он его находит, и покупает квартиру.

И именно это толкало его и других заёмщиков на покупку. Привлекательная ставка с ежемесячным платежом, эквивалентным аренде, а не инвестиционная привлекательность. Потому большинство ипотек у нас личные, а не инвестиционные. К тому же...

3. Выданная по другим правилам

Да, если Вам сильно надо - обращайтесь. Смогу сделать Вам субстандартную ипотеку. Она действительно есть, получить её в России реально. Но она не доминирует на рынке. Соответственно, даже если сейчас все те, кто получил ипотечный займ без первоначального взноса, или с плохой кредитной историей, внезапно перестанут платить ипотеку, и их жильё окажется на рынке - это не изменит ситуацию значительно. В большинстве своём банки у нас не любят рисковать, потому такого на рынке мало. Да и...

4. У нас другая ситуация с банками.

Я не люблю монополизм, и банки наши - такое себе, но... Посмотрите на соотношение долей банков на рынке ипотечных займов в России.

А теперь на то же соотношение в США накануне взрыва пузыря.

Ни одного банка с долей на рынке выше 7%! Сказка! Представьте у нас такое - насколько бы они стали клиентоориентированные. Правда, выжило при ипотечном взрыве всего 5 из 20.

Кризис в США был также обусловлен наличием ценных бумаг на субстандартные закладные. То есть таких бумаг, которые позволяли Вам, если Вы её держатель, получать деньги с тех выплат, которые платили те самые несчастные люди с субстандартными кредитами. Не знаю, почему они так нравились людям, видимо, тоже были тупым хайпом своего времени, но на фондовых рынках торговались активно. Те, кто платят эту кабальную ипотеку больше её не платят? Значит и ваша бумага больше ничего не стоит. Потому обанкротились и те, кто эти бумаги выпускал, и фонды, которые в них вкладывались. И это ещё больше подстегнуло кризис.

Так вот. Ни одного банка с долей выше 7ми процентов, против 70% рынка в руках двух "тиранов" ипотечного кредитования. Даже если в стране будет ипотечный взрыв, опускающий рынок и на 20, и на 30, и на 40 процентов, не думаю, что это обрушит настолько монопольный рынок. НО...

5. Продолжение следует.

Надеюсь, что я убедил Вас, что взрыва по американскому или японскому сценарию у нас не будет. Но всё же рынок будет падать, а кто-то встретиться со своим, локальным пузырём. А может и все мы - он может быть по своему отдельному сценарию. Какому - я расскажу в продолжении, так как это заслуживает отдельной статьи.

Пока что спасибо за внимание и ПОДПИСЫВАЙТЕСЬ! Постараюсь побыстрее