Листинг Segezha Group на Московской бирже в этом году привлёк большое внимание инвесторов. Как многие уже узнали, это дочерняя компания АФК "Системы".

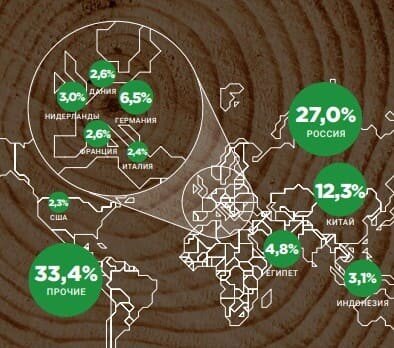

Сегежа - это лесопромышленный холдинг с полным циклом, включающий в себя лесозаготовительные и лесоперерабатывающие предприятия. География присутствия не ограничивается территорией России, компания также имеет дочерние подразделения за границей.

Попробуем разобраться в структуре компании подробнее

- Бумага и упаковка

Компания Сегежа выпускает бумажные мешки для промышленных и потребительских потребителей, 82% составляет продукция для строительной отрасли, которая сейчас продолжает развиваться. Это направление имеет лидирующее место по объему выручки. За 2020 год сегмент бумаги и упаковкм принес в копилку компании 35,7 млрд рублей, что составляет 52 % от общей выручки.

2. Деревообработка

Этот сегмент составляет 28 %, или около 19,2 млрд рублей выручки приходится на эту статью доходов. Компания производит пиломатериалы для экспорта в Китай. Это делает компанию чистым экспортером, который выигрывает от девальвации рубля.

3. Фанера и плиты

Выручка этого сегмента в 2020 году составила около 7,7 млрд рублей (11 % от общего объёма). В 2018 году доля экспорта фанеры составляла 80 %. Компания Сегежа занимает пятое место среди крупнейших производителей большеформатной фанеры.

Остальные направления деятельности приносят менее 9 % выручки. Ещё интереснее динамика выручки. За 4 года она выросла на 57,9 %, ускорившись в 2020 году. Скорректированная OIBDA выросла более чем в 2 раза, а за предыдущий год на 22,4 %.

Чистый долг компании за 2020 год увеличился на 26,1 % (до 49,6 млрд рублей). NetDebt/OBITDA остались на уровне прошлого года - 2,8x. За показателем нужно следить внимательно: сейчас он на приемлемых значениях, если учесть ускоренное развитие, но её увеличение может быть негативно.

Компанию неправильно было бы назвать дешевой. Расчетные мультипликаторы в момент размещения составляли EV/OIBDA в пределах 9,8. Скорректированный на переоценки P/E в размере 20 сигнализирует о перекупленности акций. Пока что правильно будет сказать, что рассчитывать на кратный рост точно не стоит. Не удивительно, что с момента размещения мы увидели небольшую коррекцию.

По состоянию на 31 декабря 2020 г уставной капитал Segezha был разделён на 11 940 000 000 акций. Собственный капитал компании к концу 2020 г составлял 8 868 216 тысяч рублей. Зная эти данные, можно высчитать балансовую стоимость акции: она составит примерно 74 копейки.

Чистая прибыль существенно искажается курсовыми разницами.

Попробуем вычислить скорректированную чистую прибыль и по ней определить ROE. Для этого к итоговому результату прибавим курсовую разницу. Получим скорректированную прибыль в размере 6,326 млрд руб. Для расчёта ROE будем использовать среднее значение собственного капитала за 2020 г. - 11,358 млрд руб. Соответственно, ROE = 55%. Это очень высокий показатель, поэтому можно дать премию к балансовой цене. При среднерыночной доходности на уровне 15 % и доходности на капитал 55 % премия к балансовой стоимости составит 3,6.

Таким образом, рыночная стоимость акции составит: 0,74 коп. * 3,6 = 2,66 рублей.

Резюмирую вышесказанное, можно сказать, что Сегежа - хорошая, надёжная компания с понятными денежными потоками и позитивными перспективами развития. Но и нужно учитывать, что АФК "Система" не упустит момент и вывела на биржу не дешевую компанию. Компания вряд-ли повторит динамику роста голубых фишек или Тесла.