Мне, человеку не имеющему никакого отношения к медицине, трудно оценивать перспективы тех или иных препаратов, их потенциал и глубину будущего рынка. Так что я стараюсь прибегать к аналитике тех, кто в этом разбирается.

Агентство по исследованию фармацевтического рынка EvaluatePharma опубликовало прогноз по рынку фармацевтики до 2026 года.

Ожидания по рынку

AbbVie

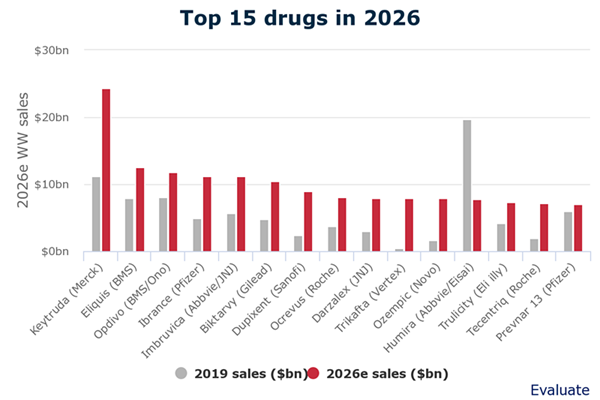

Первое, что бросается в глаза - резкое падение продаж самого популярного и самого продаваемого во всём мире препарата Humira от компании AbbVie.

Humira - это уникальный препарат для лечения различных заболеваний, в первую очередь ревматоидного артрита, болезни Крона, язвенного колита и псориаза.

Прежде, я делал фундаментальный обзор по компании AbbVie. В целом, весьма интересный эмитент с высокими дивидендами. Но в портфель эту компанию так и не взял, всё ждал коррекции. И вот, коррекция пришла, а покупать по-прежнему не хочется, поскольку причиной для снижения котировок стали приближающиеся риски - сильное сокращение продаж Humira из-за истечения срока патента в 2023.

Humira по-прежнему будет занимать место в списке ТОП-15 в 2026 году, но его продажи сократятся более чем в два раза из-за выхода дженериков. Учитывая, что история с препаратом длится уже много лет и многие компании судились с AbbVie за право продавать аналогичные препараты - дженерики уже давно готовы.

Впрочем, если компания представит какую-то обновлённую версию старого препарата - ситуация, вероятно, не будет такой тяжёлой для компании.

Merck

А вот продажи блокбастера от Merck, онкологического препарата Keytruda, напротив вырастут. В 2024 выручка от продаж Keytruda обгонит результаты Humira, а в 2026 достигнет 24,3 миллиардов $.

В целом нет ничего удивительного. Я одним глазом наблюдаю за этой компанией (поскольку есть в моём долгосрочном портфеле) и постоянно вижу новости об одобрении применения Keytruda в других заболеваниях и в иных условиях, то есть в адресном расширении рынка.

Фундаментальный обзор был в этой заметке.

И, похоже, для компании наступают хорошие времена. Мало того, что Keytruda увеличит выручку, так ещё таблетки Merck от болезни, которую нельзя называть, одобрили в нескольких странах. А у компании уже есть заказы на миллионы курсов лечения (писал об этом тут, кликайте, если не видели).

Как уже сказал, я держу Merck (MRK) в своём долгосрочном портфеле. Докупал на новости о появлении таблеток и докупил на падении, которое отражено на данном графике:

Тут весьма интересная ситуация произошла. Таблетки одобрили, предзаказы от разных стран есть - всё отлично. Но внезапно выходит новость о том, что Pfizer закончил испытания своих таблеток всё от той же болезни, на фоне чего резко скорректировались все фармацевтические компании, работающие над вакцинами и прочими препаратами по данному заболеванию.

Интересна эта ситуация в том, как рынок реагирует. Ну, хорошо, Pfizer изобрёл таблетки. Но они ещё не одобрены FDA и регуляторами других стран. Пока одобрят, Merck уже начнёт поставки. Так что реакция рынка была не то чтобы преждевременной, но точно неадекватной. Нынче рынок такой, нервный.

Вся эта история с новой болезнью не будет продолжаться вечно, по-крайней мере в таких масштабах, как сейчас. И таблетки, на мой взгляд, один из предвестников её окончания.

Так что всё, что компании сейчас на этом заработают - просто бонус к другим достижениям и к другим препаратам.

Но, как видим в исследовании, препарат Ibrance (рак молочной железы) от Pfizer также удвоится в продажах/выручке. Занимает 4-ое место в рейтинге мировых бестселлеров.

Так что обе компании остаются интересными.

Коротко об остальных

Серебро и бронза (то есть второе и третье место) в этом списке Топ-15 самых продаваемых препаратов в мире достанутся Bristol-Myers Squibb.

По прогнозу, эти места займут препараты Eliquis и Opdivo.

Акции BMY находились в коррекции:

Глобально, с 2013-2014 года в широком боковике 43-77$:

То есть сейчас около своих средних значений. И если посмотреть на волатильность, то в целом нет ничего удивительного и/или страшного.

Я акции BMY также держу в своём долгосрочном портфеле. Получаю дивиденды, докупаю на коррекциях.

Из остальных компаний у меня в портфеле есть только Sanofi. Правда, я начинал набирать долю, но потом забросил.

Ожидается, что выручка по препарату Dupixent вырастет в 3 раза к 2026, а препарат занимает 7-е место среди мировых бестселлеров.

Возможно, стоит немного добрать и увеличить долю, пропорционально остальным фармацевтам.

Интересно посмотреть не только в сравнение друг с другом, но и по отдельности, с точки зрения "было/будет". Тут на общем фоне выделяется препарат Trikafta от Vertex, выручка от которого вырастет примерно в 8 раз.

В целом, я по-прежнему считаю фармацевтический сектор одним из наиболее интересных для инвестиций - как с точки зрения долгосрочного тренда, так и с точки зрения дивидендов. А своё восприятие по сектору описывал в этой заметке.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#фармацевтический рынок #фондовый рынок #инвестиционный портфель #дивидендные акции #анализ рынка