Прошло голосование. Пенсионный портфель набрал 78 голосов и занял первое место в рейтинге того, что нужно написать в первую очередь. Был и такие подозрения, потому как многие просили. Хорошо. Просили – сделаем.

Какие основные замечания, предложения, вопросы были по первой части, или вообще по теме пенсионного портфеля:

1. Неправильно считаю сложный процент. Один человек доказывал, что я все не так считаю. Даже не к проценту доходности в 20 процентов в год. Хотя это очень большой процент. А именно к тому что «магия сложного процента» так не работает. Хорошо. Допустим. Проверим. Я уже проверял раза 2, но еще проверим, чтобы точно все было правильно.

2. Процент доходности среднегодовой не может быть 20 процентов. Как и выше написал. Тут согласен, слишком высокие цифры.

3. Нужно составить примерный портфель. Такие планы были еще в прошлый раз.

4. Инфляция. Не учитываю ее. Да.

5. Малые веса. Можно ли собрать достойный пенсионный портфель?

6. Что делать если до пенсии осталось не так много? 6 лет допустим. Стоит ли инвестировать?

Вообще идея была создать портфель с нуля с похожей целью. Пенсионный короче. И начать его пополнять, используя индексную стратегию инвестирования. То есть в основе портфеля будут именно фонды. Не выбираем отдельные акции, а покупаем сразу все. Пусть за нас решения принимают управляющие фондов, они за это зарплату получают, а мы прибыль. Возможно затем в портфеле будут появляться отдельные компании, но это потом. Дивидендные например.

Сумма инвестирования….Можно начать с 1000 рублей в месяц. Сумма реальная для многих. При средней зарплате в регионах РФ в 30-40 тысяч, получается около 10 процентов. Хотя есть мнение, что ЗП в среднем ниже. Интересно было бы узнать средний доход инвестора в РФ.

Как любят писать многие финансовые гуру: 10 процентов нужно заплатить себе! Вот и будем значит платить. Инструменты будем выбирать доступные неквалифицированному инвестору. На другие денег не хватит)). Шутка, или нет…

Портфель уже кстати создал и перевел на него первую 1000 рублей. Поставил автопополнение на каждую неделю, так что будем работать. Что буду покупать и зачем , напишу немного позже.

Работа с возраженями:

1. Неправильно считаю сложный процент.

«Очень много решает срок нахождения на рынке. Если откладывать даже 10 процентов от дохода, то собрать приличный капитал, конечно если вы располагаете временем. Например откладывая всего 5000 рублей в месяц, через 20 лет вы можете уже располагать капиталом в 13 млн рублей и получать 44,8 тысяч рублей пассивно. Лучше чем пенсия у большинства пенсионеров и даже выше средней ЗП по регионам многим регионам РФ».

Вот к этому тексту были претензии.

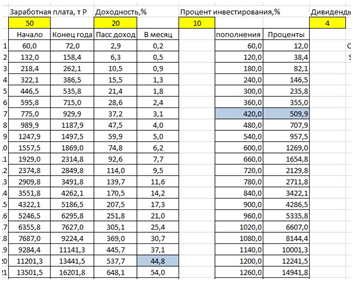

Правильно или нет? Первый год – пополняем на 60 тысяч. Увеличиваем сумму на 20 процентов, получаем 72 тысячи.

Второй год – 72 + 60 = 132. Сумма пополнения такая же. 60 тысяч. Всего пополнений 120. Проценты суммарные 38. То есть + 20 процентов от 60 – это 12 и 20 процентов от 72 – это 14,4. Складываем, получаем 38...

Третий год. 158 – итог второго года. + 60 = 218. Добавляем 20 процентов. Уже 262…. И так далее.

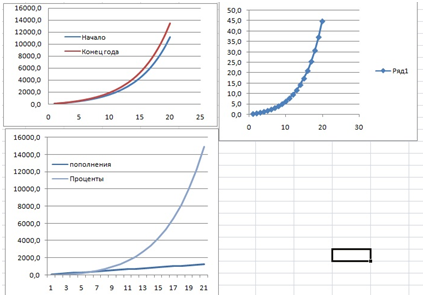

Как проверить? Смотрите на график. На первом графике сумма на начало года и конец года. Меняется плавно, рывков нет. Все красиво. Если первые 3 года правильные, то и все остальное тоже правильно. Второй график: как меняется пассивный доход ежемесячный в течение 20 лет. С нуля и до 44 тысяч. Аналогично все.

На 6 год кстати проценты и пополнения становятся почти одинаковыми. То есть после этого года проценты начинают приносить нам больше денег, чем пополнения. Но это при условии ,что рынок будет расти на 20 процентов каждый год. А это маловероятно.

И да, при таких исходных данных можно иметь через 20 лет капитал в 13,4 млн рублей. При пополнениях всего в 5 тысяч в месяц.

2. Процент доходности среднегодовой не может быть 20 процентов.

Среднегодовая доходность индекса SP500 за последние 10 лет 13,6 процентов, а не 20.

Я использовал информацию за 5 лет, а это очень небольшой отрезок времени.

Вот что пишет РБК:

«Среднегодовая доходность S&P 500 за последние десять лет составляет примерно 13,6%. Может показаться, что это немного, однако мало кто способен повторить или даже опередить такую динамику. За последние десять лет 82% управляющих фондами не смогли достичь доходности эталонного индекса, а в течение 15 лет это не удалось 87% менеджеров.

Бенджамин Грэм, отец стоимостного инвестирования, учитель Баффета: «Вы должны получить независимую выборку ведущих компаний, в которую войдут как некоторые компании, акции которых продаются с очень высокими мультипликаторами, так и менее популярные и менее дорогие бумаги. Проще всего это можно сделать, купив пассивные индексы, такие как S&P 500 или Dow Jones Industrial Average».

Уоррен Баффет, основной владелец Berkshire Hathaway: «Постоянно покупайте индексный фонд S&P 500. Я думаю, что это то, что имеет смысл практически всегда. Большинство инвесторов скорее выиграет, просто купив индекс S&P 500 на долгосрочную перспективу, а не отбирая акции самостоятельно, даже если это акции Berkshire Hathaway. Средний человек не способен самостоятельно отбирать акции».

Джон Богл, основатель семейства фондов Vanguard: «Если вы держите рынок акций, вы будете расти вместе с Америкой. Умное инвестирование основано на здравом смысле. Владение диверсифицированным портфелем акций в долгосрочном периоде — игра для победителей. Попытка обыграть фондовый рынок — игра с нулевой суммой (для каждого победителя должен быть проигравший), и после вычета издержек на инвестирование она становится игрой для проигравших». Именно поэтому он рекомендовал инвестировать в недорогие индексные фонды, которые широко диверсифицированы, держат много акций и работают с минимальными затратами.»

Вот что пишут люди, которые разбираются в данном вопросе. Инвестируйте в индексные фонды.

Но это немного не про нашу тему.

С 1981 года индекс SP500 вырос с 119 до 4438, то есть на 3623 процента. При этом получается, что в среднем он рос тогда на 9-10 процентов. Не так много, и даже не 20 и не 13,6 процентов получается на длительной дистанции. Это уже больше похоже на правду.

Что касается российского рынка.

Тут все несколько иначе. Если смотреть данные с 1998 года (я такие нашел, если найдете другие данные, то пишите), то получается ,что индекс Московской биржи вырос на 4147 процента. То есть в среднем за 23 года был рост около 18 процентов в год, в среднем. В какой то год рост, в какой то падал, но среднее значение такое. Уже цифры интереснее.

То есть если считать средний рост процент для нашего гипотетического портфеля, то будет 9+18 = 27 и делим пополам и получаем 13,5. Ведь наш портфель состоит на 50 процентов из акций США и на 50 процентов из акций РФ. Специально привожу эти цифры, чтобы потом дополнительных вопросов не возникало

Что будет, если пересчитаем исходные данные для наших героев? Ведь средний процент роста капитала нужно изменить с 20 до 13,5 процентов.

Напоминаю, у нас есть 2 героя. Антон – 30 лет, ЗП -50 тысяч рублей. Задача: выйти на пассивный доход с минимальными затратами времени и денег. Доход допустим равен заработной плате, то есть 50 т.р. В прошлый раз получилось 15 лет, при инвестировании 30 процентов от заработной платы.

Анна – 50 лет, ЗП – 100 тысяч. Горизонт инвестирования – 10-15 лет. По сути то же самое, только время ограниченно. После 65 уже вряд ли захочется работать, нужно заниматься детьми, внуками, семьей в общем. . В прошлый раз получилось 13 лет, при инвестировании 50 процентов от заработной платы.

Антон. Срок изменился с 15 до 19 лет при том же проценте (30 процентов от ЗП).

Анна. Срок изменился с 12-13 лет до 15 с копейками лет, так как через 15 лет выходить только 95 тысяч.

Какая еще особенность…Примерно через 9 лет сумма пополнений сравняется с суммой процентов, а после 9 лет проценты начнут приносить больше денег, чем пополнения и даже если не пополнять после этого совсем свой пенсионный счет, то он все равно будет приносить пассивный доход и расти.

Просто ради интереса на примере Анны посмотрим. Предположим, что она не сможем на 10 год и все последующие пополнять свой пенсионный портфель.

Что изменится? Видно что пополнения как были 5400, так и остались после 9 года. Во первых срок достижения цели увеличится с 15 до 17 лет. На 2 года, много конечно, но не сказать что критично. Просто не нужно выводить из портфеля деньги и все, сложный процент сделает все остальное сам. Ну или можно выходить на пенсию через 15 лет, просто дивидендная ЗП сократиться с 95 до 76 тысяч рублей.

Лучше ли такой подход, чем надежда на пенсию от государства? Решать вам. Вот я честно не знаю таких пенсионеров, которые получают 50 – 95 тысяч в месяц. Хотя конечно эти деньги частично съест инфляция….Но этого не избежать как и в случае с гос. Пенсией. Про инфляцию еще отдельно поговорим.

3. Примерный портфель.

В прошлый раз я уже писал на эту тему.

«Можно выбрать из компаний, которые платят хорошие дивиденды и при этом показывают хорошй рост. Например: Сбербанк, Газпром, Роснефть, Новатэк, Нор никель, Полюс, Северсталь, НЛМК, ПИК, ММК, Фосагро … Желательно конечно из разных отраслей.

По рынку США. Я уже несколько портфелей составлял с дивидендным уклоном. Можно попробовать из таких компаний что то выбрать. Так же не забывая про диверсификацию.

Например: Microsoft, Bank of America, JPM, Comcast, Ebay, Macdonalds, Emerson, NextEra, Linde…»

Это отдельные компании…

Не зная , что конкретно хочет человек, сложно давать рекомендации «для всех и каждого». Да и вообще давать рекомендации и советовать не самое благодарное дело. Можно только на своем собственно примере что то показать.

Вот я это и буду делать, если вы это читаете, то скорее всего я уже начал свой Пенсионный портфель пополнять. И об этом я скорее всего написал или напишу в ближайшее время. Ориентировочно это все дело запланировано на 19 октября. Вот и будет пример для вас, не инвестиционная рекомендация. Вещи разные вообще то))

Вот таблички 2 шт. на основе, которых можно выбрать что то интересное под себя. Естественно важна доходность и див доход. Если вы новичок, то вряд ли вы сможете переиграть рынок. Да и если не новичок, то тоже. Возможно вам повезет раз или два, или 10, но потом скорее всего вы начнете терять деньги. Поэтому либо нужно становиться профессиональным игроком или полупрофессиональным, либо использовать какие-то простые стратегии и идти вместе с рынком. Этого дохода нам должно хватить.

Как вариант – фонды. Из них я и буду составлять свой пенсионный портфель.

Считаю, что на 3 вопроса ответил. Уже почти 6 страниц вышло, с картинками правда, но все же. Буду разделять, будет еще 3 часть. На 3 вопрос про возможный пенсионный портфель отвечу в следующей статье. Про игру «с малыми весами» тоже в ней. Про инфляцию и все остальное значит будет отдельная статья.

На этом все. Жду вашей активности. Пишите свои предложения. Критикуйте. Все пожелания буду учитывать.

Спасибо за внимание. И успешных вам инвестиций.