Всем привет!

В первом посте про Apple мы посмотрели компанию в общих чертах. Мой вывод был такой: компания интересна для инвестиций. Но нужно разбираться в причинах удвоения рыночной капитализации за очень короткое время. Ведь компания не выросла в сопоставимых масштабах по прибыли и выручке. Возможно, рынок слишком оптимистично оценивает Apple? Разбираемся

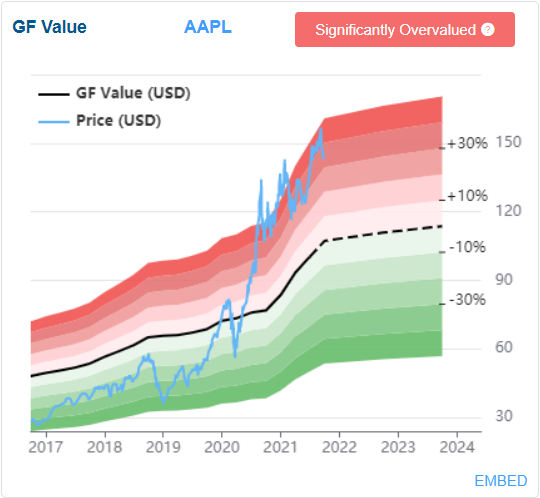

ОЦЕНКА СТОИМОСТИ

Гуру фокус считает, что в настоящее время рыночная цена Apple оторвалась от своей сбалансированной стоимости примерно на 30-35%. Т.е. Apple значительно переоценен

Симпливоллстрит так же говорит завышенности текущей рыночной цены Apple, но уже в пределах 10%. У этих робоадвайзеров разные методологии. Гуруфокус опирается на основные метрики вроде P/E, P/S и так далее. Симпливолл строит свою оценку на основании DCF модели (дисконтированных денежных потоков).

Смотрим дальше

P/S, СКОЛЬКО ВЫРУЧЕК СТОИТ КОМПАНИЯ

Судя по данным за 10 лет, динамика прайс ту сейлз по AAPL в диапазоне 3-5. Минимальные значения были в районе 2. Т.е. в среднем, рынок дает от 2 до 5 долларов за каждый доллар выручки Apple

Средний P/S по американскому индексу S&P 500 на сегодня 3.25. Смотреть можно в реальном времени на Насдак (ссылка под скрином)

Как видно, P/S Apple выше средних значений, но не радикально, как у многих новомодных компаний. В то же время, по отношению к своим же средним Эпл явно "подорожал". На графике видно, что в прошлый раз, пере кризисом 2008 года Эпл не смог долго удерживаться на значениях выше "5"

На графике желтая линия - это прайс ту сейлз в динамике. Зеленая зона - это выручка.

Основные сведения по коэффициенту P/S изложены здесь

P/E, СКОЛЬКО ПРИБЫЛЕЙ СТОИТ КОМПАНИЯ

Эпл примерно 10 лет торговался в диапазоне значений 12-20. Сейчас мы видим 28-30. Высоковато для компании. Но хайпа нет. Обратите внимание на то, что в 2004-2005 году творилось. Тогда происходила "революция смартфонов". Рынок сходил с ума. Сейчас рынок спокоен в оценках. На графике это видно. Да, мы выросли, но не радикально. Эпл не выглядит экстремально дорого по этому показателю

На графике синяя линия - это показатель прайс ту ёрнингз в динамике. Зеленая гистограмма - это прибыль

Как читать коэффициент P/E - пост. А про Forward P/E здесь.

ROE (РЕНТАБЕЛЬНОСТЬ КАПИТАЛА)

Фантастические результаты по доходности на капитал в 2021 году. В предыдущие годы тоже очень высокое значение. Для сравнения, российские компании едва ли показывают десятку. А здесь 73%.

Сейчас камни полетят в мой огород, что, мол Эпл - это не банк и нет смысла привязываться к капиталу. Окей, правы. Но посмотреть динамику того, как компания распоряжается капиталом - все же стоит. А распоряжается она им прекрасно!

СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК

10 лет назад компания оперировала суммой в 10 миллиардов долларов в год. Сейчас речь идет про 50-70 миллиардов. И это совершенно другой масштаб компании. С такими запасами денег можно реализовывать любые проекты в любой сфере. Жду именно этого

Пост про Free cash flow

БУДУЩИЙ РОСТ

Аналитики ждут в ближайшие 3-5 лет рост выручки на 60-80% до 400 миллиардов долларов в год. А так же рост прибыли на треть, практически до 100 миллиардов долларов

АКТИВЫ, ДОЛГИ, ОБЯЗАТЕЛЬСТВА

Незначительное снижение активов в предыдущие несколько лет. Пока ничего критичного. Соотношение с уровнем коротких и длинных долгов - отличное. Но надо смотреть за динамикой в ближайшие 3-5 лет, что там происходит

В терминале я вывел график по следующим параметрам:

- Синяя зона: активы

- Красная линия: обязательства

- Светло красная зона: total debt

- Ярко красная зона снизу: shor term debt

МОЕ МНЕНИЕ

Компания Эпл не выглядит сильно дорогой с учетом ее показателей прибыли, выручки, маржинальности а так же прогнозов аналитиков по будущему компании. Не выглядит Apple и дешевым активом. Он стоит нормально сейчас. Это не значит, что мы не увидим провал по цене. Если рынки начнут корректироваться, биг техи могут полететь довольно сильно. Именно из за хайпа котировок, который случился в 2020-м году

В то же время, с учетом финансовых показателей Apple, я бы воспринимал серьезные просадки (а это 10-15-20%) как возможность докупить. Ведь в на горизонте 5-10 лет будущее компании выглядит перспективно

Да, мы видели, что компания может по несколько лет находиться в консолидации. Но для долгосрочного инвестора это не срок, чтобы его не пересидеть

Касательно того, какую бы цену я считал хорошей при текущих фин показателях?

В 2022 году буду смотреть за уровнем в 100 долларов. Почему? Это примерно 50% движения от хая 2020 года (белая линия). Там же долгосрочная средняя 500ma, которая часто выступает ориентиром хорошего входа в актив. На уровне 100 мы можем оказаться без слома бычьего тренда. Поскольку если на несколько лет придут медведи, мы можем увидеть цену намного ниже хаев 2020-го года. Но это менее вероятный сценарий до тех пор, пока включен печатный станок ФРС и на рынок идет огромный приток частных инвесторов

У меня есть позиция на Эпл и я ее периодически увеличиваю

Всем удачи и успехов в инвестициях!

PS 📍

Не является инвестиционной рекомендацией и призывом к действию! Это мой личный частный блог, в котором я обобщаю свои взгляды на фондовый рынок, делюсь своей стратегией и подходами к рыночному анализу, оцениваю свои сделки с точки зрения эффективности

ТЕЛЕГРАМ канал, где я в течение дня сижу за терминалом и делюсь мыслями в течение дня

ИНСТАГРАМ, где я коротко фиксирую основные тезисы по рынку, а так же делюсь размышлениями о рыночной тактике, стратегии, психологии здесь

Портфель на Тинькофф инвестиции лежит здесь

✅ В своих постах я размещаю только актуальные на момент написания графики, построенные в премиум аккаунте сервиса TradingView

#долгосрочные инвестиции

#фондовый рынок

#технический анализ

#фундаментальный анализ

#пассивный доход

#apple

#стоит ли инвестировать в Apple