В прошлой публикации мы узнали, насколько широко внедряются возобновляемые источники энергии (ВИЭ) в электрогенерации на территории РФ. Выяснилось, что если рассматривать публичные компании, которые не планируют, а уже используют ВИЭ, то таких всего четыре - «ТГК-1», «Русгидро», «Интер РАО», En+ Group.

Наиболее активны в этом государственная «Русгидро» и частная En+ Group - 77% всей электроэнергии выработано объектами на базе ВИЭ. Для желающих инвестировать в возобновляемую энергетику может быть интересным сравнение этих двух лидеров. При знакомстве с финансовым положением этих компаний выбор может стать легче.

Выручка

Выручка - показатель, которым невозможно обмануть инвестора. Ведь зная выручку, мы видим чего «стоит» реальный спрос на продукцию компании.

Замечу, что заголовки новостей для инвесторов обычно пестрят тем, что выручка в текущем году выросла на двузначную величину. При этом редкий инвестор смотрит динамику за несколько лет. При принятии инвестиционных решений я всегда стараюсь найти данные по выручке за столько лет, за сколько это возможно в сопоставимом виде.

Под сопоставимым видом я подразумеваю один и тот же стандарт финансовой отчётности.

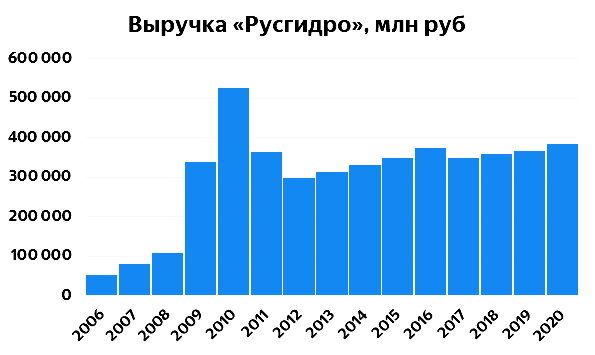

Итак, посмотрим на исторические данные по выручке у «Русгидро» и En+ Group.

За последние 15 лет выручка «Русгидро» выросла более, чем в 7 раз. Темп прироста данного показателя за один год составил 15%. Однако по диаграмме видно, что рост выручки не был равномерным.

Как сообщает «Вести», рост выручки в 2010 году был обусловлен учётом деятельности сбытовых компаний, которые «Русгидро» купила весной 2010 года. Результаты сбытов были транслированы в отчетность 2009 года. В 2011 году эти сбытовые компании были переданы в пользу «ИнтерРАО». Это привело к снижению выручки. С 2012 по текущий год доходы компании растут с темпом около 3%.

Основное увеличение выручки в последние 3 года связано, в основном, с ростом выручки от продажи электроэнергии и продажи мощности.

По информации издания «Коммерсантъ», IPO с размещением GDR на Лондонской бирже произошло в 2017 году. Консолидированная финансовая отчетность в соответствии с международными стандартами (МСФО) доступна на сайте En+ Group с 2014 года.

За эти 7 лет выручка En+ Group выросла на 63% (выручка «Русгидро» за аналогичный промежуток выросла на 16%).

Структура выручки

Распределение выручки по сегментам характеризует диверсификацию выручки. Это помогает оценить гибкость компании. Ведь если одно направление в бизнесе стало менее успешным, можно сбалансировать результаты другой деятельностью. Итак, сравним «Русгидро» и En+ Group.

Практически вся выручка «Русгидро» за исключением сегмента «Прочая выручка» относится к электрогенерации. Прочая выручка включает выручку от оказания услуг по строительству, ремонту и прочих услуг. На её долю приходится только 2,4%.

В структуре выручки En+ Group электрогенерация не является самым большим сегментом. 85% доходов компании приносят другие виды деятельности. В частности, на сегмент металлургии приходится 78%. Таким образом, инвестор должен понимать, что En+ Group в большей мере относится к металлургам.

Как сообщалось в предыдущей статье из этого цикла, металлургический и электрогенерирующий секторы связаны между собой. На сегодняшний день более 98% алюминия En+ Group произведено при помощи гидроэлектроэнергии. В то же время из алюминия изготавливаются высоковольтные провода для её транспортировки электроэнергии. Такое взаимодействие способствует увеличению эффективности деятельности En+ Group.

Чистая прибыль

Для того, чтобы оценить работу менеджмента компании, инвестору необходимо обратить внимание не только на выручку, но и на чистую прибыль. Это поможет понять, насколько эффективно руководство справляется с расходами.

Вновь обратимся к годовым отчётностям «Русгидро» и En+ Group.

За последние 15 лет чистая прибыль «Русгидро» выросла более, чем в 6 раз. Темп прироста этого показателя за один год составил 14%. Но при этом видно, что динамика не была равномерной.

Убыток 2008 года является «бумажным» и объясняется переоценкой основных средств в размере 32,55 млрд рублей. Дополнительный эффект в размере 6,464 млрд рублей оказали обесценившиеся акции энергокомпаний, которые достались «Русгидро» в наследство от РАО ЕЭС России.

«Бумажным» убытком называют убыток, образовавшийся под воздействием статей, не отражающих реальное движение денежных средств. Как правило, это бывает единоразово.

Без учёта неденежных статей, сформировавших «бумажный» убыток «Русгидро», чистая прибыль 2008 года составила бы около 15 млрд рублей, что почти в 2 раза больше результатов предыдущего года.

Убыток 2012 года также связан с «бумажными» списаниями - обесценение основных средств, дебиторская задолженность и так далее. Без их учёта чистая прибыль составила бы 31,8 млрд рублей по заявлению холдинга.

И, наконец, резкое снижение прибыли в 2019 году связано со следующими неденежными факторами:

- признание убытка от обесценения основных средств и незавершенного строительства в размере 53,532 млрд рублей, преимущественно в отношении введённых в 2019 году Нижне-Бурейской ГЭС и Сахалинской ГРЭС-2;

- признание убытка от обесценения финансовых активов в размере 4,491 млрд рублей в результате оценки ожидаемых кредитных убытков по дебиторской задолженности;

- признание убытка от обесценения прочих активов в размере 2,045 млрд рублей.

Скорректированная на неденежные статьи чистая прибыль в отчетном периоде составила 51,547 млрд рублей.

Ключевым моментом здесь является то, что сейчас компания проходит через пик обесценений основных средств, связанных с вводом в эксплуатацию крупных объектов на Дальнем Востоке. В интервью «Коммерсанту» глава «РусГидро» Николай Шульгинов сообщил, что в 2021-2023 годах неденежных списаний не будет совсем.

Отдельно стоит отметить, что фактор обесценения не влияет на дивиденды, которые компания ежегодно исправно выплачивает.

За последние 7 лет чистая прибыль En+ Group выросла в 5 раз (чистая прибыль «Русгидро» за аналогичный промежуток выросла на 93%).

Долговая нагрузка

Наконец, сравним долговую нагрузку обеих компаний.

Долговая нагрузка «Русгидро» является стабильной и колеблется в диапазон от 33 до 38%, тогда как у En+ Group этот показатель хотя и снижается, но никогда не был ниже 69%. А в 2015 году обязательства последней превысили активы.

Дивиденды

Фактор долговой нагрузки оказывает влияние на решение компании не выплачивать дивиденды. Далее на это влияли санкции США 2018 года и пандемия коронавирусной инфекции. Таким образом, решение о выплате дивидендов последний раз принималось в 2017 году.

А так прокомментировал это Лорд Баркер, исполнительный председатель Совета директоров En+ Group:

«Мы знаем, насколько важно возобновление дивидендных выплат для наших акционеров. Я очень надеюсь, что при условии сохранения текущих темпов восстановления мировой экономики мы сможем вернуться к нашей дивидендной политике уже после подведения итогов и объявления финансовых результатов I полугодия 2021 г».

В будущем, при принятии решения о выплате дивидендов, они будут выплачиваться в соответствии с дивидендной политикой: 100% полученных дивидендов от UC Rusal и 75% (но не менее 250 млн долларов в год) от свободного денежного потока, сгенерированного компаниями энергетического сегмента En+ Group.

Компания UC Rusal представляет металлургический сегмент En+ Group.

Что касается «Русгидро», то в этой компании дивиденды выплачиваются ежегодно. В 2019 была утверждена обновленная редакция дивидендной политики, в которой установлено базовое значение для расчета суммы дивидендов в размере 50% от показателя чистой прибыли по МСФО.

По информации с сайта Московской биржи, «Русгидро» планирует увеличить дивидендные выплаты с 2021 года и платить в среднесрочной перспективе не менее 25 миллиардов рублей в год.

Менеджмент компании обещает, что в течение трех лет дивидендные выплаты будут не меньше, чем средние выплаты за предшествующие три года. Это становится особенно актуальным для инвесторов, желающих застраховать себя от бумажных списаний в компании.

Что делать инвестору?

Представленный анализ поможет инвестору в соответствии со своими приоритетами определиться, что он выбирает - крупнейший энергетический холдинг с ведущим участием государства и надежными дивидендными выплатами или частный диверсифицированный бизнес с доминированием металлургического сегмента.

В соответствии с моей личной стратегией инвестирования, в которой дивиденды не играют ведущей роли, предпочтение отдаётся En+ Group. Синергия энергетического и металлургического сегмента делает эту компанию уникальной среди электрогенерирующих компаний, ведущих деятельность на территории РФ.

В недавнем пресс-релизе En+ Group говорится о существенном росте цен на алюминий и увеличении спроса на сырьевые товары, а также о росте продаж как в энергетическом, так и в металлургическом сегментах.

В следующий раз рассмотрим положение компании En+ Group на мировом рынке алюминия, выясним текущую ситуацию в отрасли и определим долгосрочные тенденции спроса на этот металл в будущем.

Оригинал данной статьи вышел в «Открытом журнале»: https://journal.open-broker.ru/research/ispolzovanie-vie-v-rossii/

Для «Открытого журнала» я пишу с этого лета. Но там выходит лишь часть моих статей, на узкую тему. Стиль написания строгий, конкретный.

Большая часть моего труда - самое горячее, без цензуры и с характерным разговорным сленгом - по-прежнему остаётся в Дзене 😉 Поэтому подпишись как можно скорее.

Инвестируй страстно с DesireInvest! 💙