Для внесения изменений в уже выставленный покупателю счет-фактуру (с-ф) законодательством предусмотрено два способа:

- корректировочный счет-фактура и

- исправление первоначального счета-фактуры.

Главное их отличие в том, что корректировочный счет-фактуру применяют в случаях, когда ошибочные данные в документе появились не в результате каких-либо ошибок при его составлении, а возникли в результате определенных действий уже после передачи товаров, изначально оформленных правильно оформленным счетом-фактурой.

Поэтому корректировочный счет-фактура обязательно оформляется параллельно с письменным согласованием сторонами изменений условий сделки (например, изменения количества или цены отгруженного товара). В то же время, для оформления исправления с-ф не требуется подписания каких-либо новых документов на поставку товара.

В связи с этим, исправленному счету-фактуре присваивают тот же номер, что и у начального документа, оформленного с ошибками. К номеру счета-фактуры просто добавляют номер исправления (например, "Счет-фактура № 16542, Исправление №1"). Таким образом, исправленный счет-фактура может приниматься к учету и без первичного, так как по сути он заменяет его.

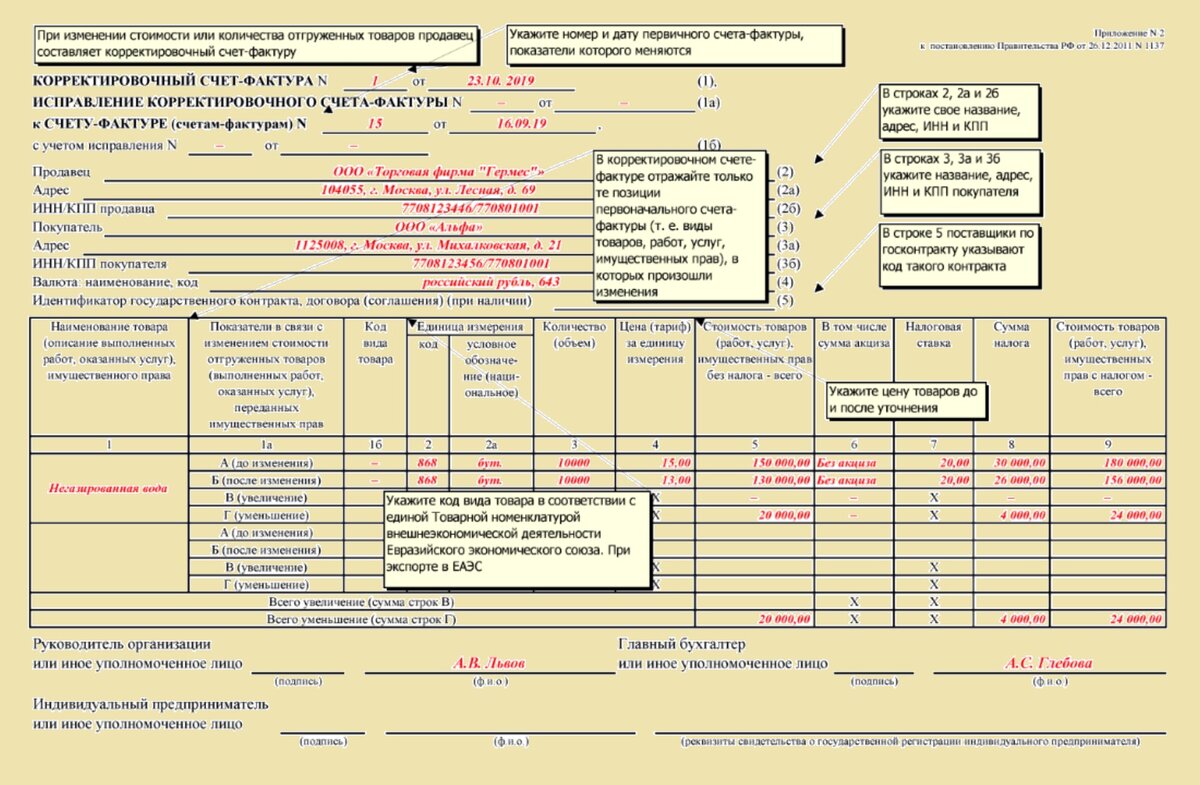

А вот корректировочный с-ф всегда существует в качестве дополнения к изначальному документу и должен иметь свой собственный номер (хотя в нем указывают также и номер того документа, который корректируют).

Исправленный счет-фактура оформляется на таком же бланке, что и обычный с-ф, в то время как для корректировочного с-ф предусмотрен несколько иной формат (включающий данные о количественных и стоимостных показателях как до корректировки, так и после нее).

Важно: исправления допускаются в течение трех лет с момента создания исходного счета-фактуры, тогда как корректировку нужно сделать не позднее пяти дней после письменного согласования изменений условий сделки.

Для того, чтобы разобраться, когда необходимо применять один вариант, а когда другой, перечислим ситуации применения исправленного счета-фактуры:

Исправительный счет-фактура выставляется в случаях, когда в первичном документе:

- проставлена неверная дата;

- указана неверная валюта или ее код;

- проставлены неверные реквизиты покупателя или продавца (простые опечатки, не мешающие идентификации, не являются критичными и не требуют исправления счета-фактуры);

- неправильно названы товары или услуги;

- цена и количество товаров (услуг) проставлены с ошибками;

- приведена неверная ставка НДС;

- указана неправильная сумма НДС;

- отсутствие данных или ошибки в графе таможенной декларации (неверная страна происхождения или неправильный номер декларации);

- в строке грузоотправителя/грузополучателя проставлены неверные лица или организации;

- реквизиты на перевод аванса указаны неверно.

Отдельно отметим, что не считаются ошибками:

- замена валюты на ее графический символ;

- нарушение последовательности адресных реквизитов;

- сокращения;

- замена прописных букв строчными;

- неполнота адреса, не мешающая идентификации;

- неверный КПП покупателя;

- разделительная черта в строке 1 счета-фактуры.

Корректирующий счет-фактура выставляется в следующих случаях:

- если после отгрузки товара стороны договорились об изменении цены на эту поставку;

- если в ходе приемки выяснилось, что объем товаров расходится с указанными в накладных или счетах-фактурах;

- при согласованной сторонами утилизации части товара;

- при возврате части товара из-за проблем с качеством до постановки на учет у покупателя.

Корректирующий счет-фактура не выставляется, если продавец выплачивает покупателю бонус или премию (то есть поощрение за покупку товара предоставлено не в виде скидки, а в виде отдельного вознаграждения).

Также можно обойтись без оформления корректировки, если заранее известно, что количество или цена товара станут точно определены в течение пяти дней после отгрузки. В этом случае первичный счет-фактуру можно выставить датой, когда станут известны уточненные данные, так как по закону с-ф можно передать покупателю не позднее 5 дней после передачи товара.

В случае, когда техническая ошибка обнаружена не в первичном счете-фактуре, а в корректирующем, оформляется исправленный вариант корректирующего счета (также на бланке корректирующего счета-фактуры с исправлением №...).

Новые счета-фактуры с 01.07.2021г.

Добавим, что с 1 июля 2021 года в статье 169 Налогового кодекса РФ появилось требование дополнительно указывать в счетах-фактурах:

- реквизиты, позволяющие идентифицировать документ об отгрузке товаров (о выполнении работ, об оказании услуг);

- порядковый номер записи поставляемых товаров (работ, услуг);

- регистрационный номер партии товара, подлежащего прослеживаемости (РНПТ);

- количественную единицу измерения товара, используемую в целях его прослеживаемости;

- количество товара в единице, используемой в целях прослеживаемости.

Изменения внесены постановлением Правительства РФ от 02.04.2021 № 534 с целью отражения данных при реализации товаров, подлежащих прослеживаемости.

Чтобы не ошибиться в выборе корректировочного или исправительного вида счета-фактуры, лучше доверить ведение бухгалтерии профессионалам по договору бухгалтерского обслуживания.

Бухгалтерская компания "Правильный расчет"