Общие черты банковского бизнеса

Основу доходов банков составляют 2 вида доходов:

- Процентный

- Комиссионный

Процентный доход

Банки выдают кредиты и зарабатывают на процентах. Банки могут давать в долг:

- собственные средства

- заёмные средства

Собственные средства — это нераспределённая прибыль. Заёмные средства — это депозиты клиентов банка.

Проценты, которые банк выплачивает клиентам по депозитам, являются его процентными расходами. Банк прокручивает эти деньги и даёт в долг под больший процент. Это его процентные доходы. Разница между процентами, полученными по кредитам, и процентами, уплаченными по депозитам, называется чистым процентным доходом.

Чем больше ставка по кредитам, и чем меньше ставка по депозитам, тем больше зарабатывает банк.

Чистая процентная маржа — это разница между процентными ставками по кредитам и депозитам. На неё влияет процентная ставка центробанка. Повышение ставки ЦБ — это хорошо для банков, потому что оно помогает банкам увеличивать чистую процентную маржу.

Банки также несут расходы, связанные с риском невозвратов кредитов. По портфелям кредитов банки всегда рассчитывают вероятность невозврата долга.

Когда риск невозврата растёт, банк обязан создавать резервы под этот риск. Это и будет являться расходом от создания резервов под кредитные убытки.

Комиссионный доход

Комиссии на разнообразные услуги, которые банки оказывают своим клиентам, удерживаются со следующих направлений банковской деятельности:

- брокерские услуги

- транзакции

- финансовый консалтинг

- андеррайтинг

- управление капиталом

Эта часть выручки менее рискованная, чем чистый процентный доход, потому что она не зависит от многих внешних условий, например, от денежно-кредитной политики ЦБ.

Внедрение финансовых технологий способствует росту дополнительного дохода банков.

Не у всех банков одинаковое соотношение комиссионных и процентных доходов в структуре выручки.

Инвестиционные банки ориентированы на оказание услуг. Они не выпускают кредитные карты. Поэтому в основном они зарабатывают на комиссионных сборах.

У Morgan Stanley и Goldman Sachs Group непроцентные доходы составляют около 90% всей выручки.

Норматив достаточности капитала

Этот важный показатель в бизнесе банков показывает способность банка компенсировать возможные убытки за счёт своих собственных средств.

Норматив достаточности капитала рассчитывается банками, исходя из отношения капитала к взвешенным по риску активам.

Показатель введён в 2010 году в ответ на глобальный кризис.

Главный показатель — коэффициент достаточности капитала первого уровня. Минимальное допустимое значение, которое требуют регуляторы в США с конца 2020 года, составляет 8,4%. Он может быть выше из-за дополнительных требований к банкам, у которых растут риски, или к системно значимым банкам.

В капитал первого уровня входят:

- акционерный капитал банка

- нераспределённая прибыль

- прочий совокупный доход

Гудвилл и нематериальные активы исключаются.

Ситуация в банковской отрасли

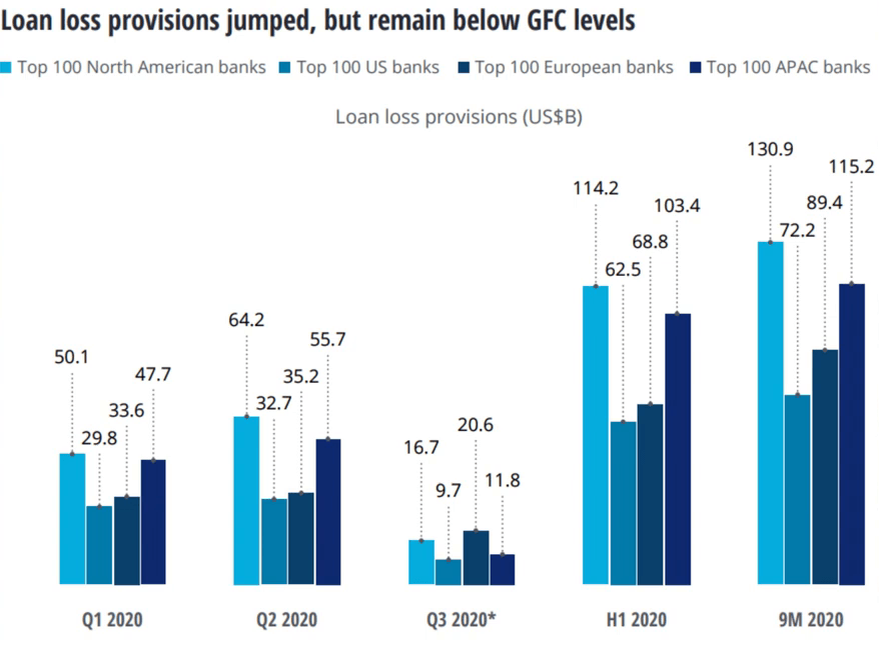

В 2020 году пандемия и приостановка работы многих предприятий вынудили банки создавать дополнительные резервы под кредитные убытки. Локдауны остановили работу множества предприятий из самых разных секторов экономики. Из-за этого бизнесу стало труднее оплачивать кредиты. Закономерно выросли риски невыплаты кредитов. А следом за ними выросли резервы под кредитные убытки.

Резервы банков США могут составлять до 3% всех кредитов с 2020 по 2022 гг. Этот уровень пока далёк от кризисного уровня 2008-2010 гг. Тогда эта доля составляла более 6%.

Из-за созданных резервов под убытки у банков в 1 квартале 2020 года резко упала рентабельность капитала (ROE). Восстановление показателя к доковидным уровням ожидается только в 2022 году примерно до 12%.

Это связано с тем, что при восстановлении экономики банки начнут расформировывать резервы по убыткам. Эта часть резервов пойдёт в прибыль банков.

Рентабельность упала не у всех банков. Банки, которые ориентированы на комиссионный доход, не занимающиеся кредитованием, в отличие от классических банков, смогли нарастить ROE.

Это произошло из-за следующих факторов:

- всплеск популярности фондовых рынков во время локдаунов

- бум IPO

Инвестиционные банки менее рискованны, потому что они в меньшей степени подвержены кредитным рискам.

С наступлением пандемии ФРС ввела ограничения на увеличение дивидендов и бай-бэков финансовыми организациями. Это было сделано для того чтобы банки смогли накапливать капитал и поддерживать уровень кредитования.

В декабре 2020 года ФРС ослабила ограничения на обратный выкуп. После проведения стресс-тестов для крупных банков на достаточность капитала Федрезерв также обещает отменить ограничения и на дивиденды.

Morgan Stanley

Изначально банк существовал как инвестиционное подразделение банка JPMorgan Chase. Отдельно от JPMorgan Chase банк стал работать в 1935 году. Разделение произошло из-за закона Гласса-Стиголла, который запретил банкам заниматься одновременно инвестиционной и кредитной деятельностью.

Morgan Stanley регулярно становился андеррайтером размещения акций и долговых обязательств для многих крупнейших компаний:

- AT&T

- IBM

- General Motors

- Google

- Facebook

- Всемирный банк

- Airbnb

Банк провёл первичное размещение акций в 1986 году. Тогда он стал публичной компанией.

В кризис 2008 года банк получил большие убытки, потеряв почти 80% от стоимости. Чтобы спасти компанию, ФРС тогда выдала банку кредит в 107 миллиардов долларов. Также туда инвестировали многие азиатские финансовые учреждения.

В 2008 году Morgan Stanley вместе с Citigroup купили компанию Smith Barney, которая занимается управлением благосостояния. Потом банк полностью консолидировал компанию, выкупив долю Citigroup.

Сейчас Morgan Stanley — это глобальный инвестиционный банк, который работает в 42 странах мира и насчитывает более 68 тысяч сотрудников.

На сегодняшний день Morgan Stanley является обладателем крупнейшего брокерского бизнеса в мире.

Компания во многом растёт за счёт поглощений.

В октябре 2020 года Morgan Stanley купил электронную торговую платформу E-Trade Financial Corporation. Также банк купил компанию Eaton Vance Corporation, которая занимается инвестиционным менеджментом.

На сегодняшний день бизнес банка подразделяется на 3 категории:

- Institutional securities

- Wealth management

- Investment management

В категорию institutional securities входят:

- андеррайтинг — выведение компаний на IPO

- трейдинг

- финансовый консалтинг по сделкам слияний и поглощений

Вторая категория — это брокерские и консультационные услуги для:

- частных лиц

- малых и средних предприятий

Категория investment management — это деятельность по управлению капиталом клиентов, включая:

- частные инвестиции

- инвестиции в недвижимость

- альтернативные инвестиции

Финансовые показатели Morgan Stanley

Выручка компании в сложный для многих период не пострадала. За год она выросла на 16%. Прибыль банка выросла на 22%.

Росту выручки поспособствовало развитие сегмента institutional securities на 27% из-за роста выручки от андеррайтинга. Этот сегмент занимает больше половины выручки компании. Второй по доле — это сегмент wealth management с долей в 40%.

Росту чистой прибыли способствует то, что непроцентные расходы, такие как зарплаты, растут медленнее. Поэтому у банка растёт маржа.

Сейчас структура выручки Morgan Stanley такова:

- Америка — 73%

- Европа, Ближний Восток и Африка — 13%

- Азия — 14%

Этот показатель связан с ростом выручки от следующих направлений:

- брокерские услуги

- торговля акциями

- инструменты с фиксированной доходностью сегмента institutional securities

У компании растущая рентабельность капитала. Она не пострадала, в отличие от рентабельности банков, которые ориентированы на кредитование.

Коэффициент эффективности затрат — это важный показатель в банковском бизнесе, который отражает количество потраченных на заработок прибыли денег. Снижение показателя — это позитивный момент. Чтобы заработать $100, банк тратил $70 в 2020 году. В 2019 году он тратил почти $73.

С достаточностью капитала первого уровня всё хорошо. С учётом дополнительного буфера, который был введён после кризиса 2008 года, банку удаётся удерживать показатель не ниже 16%.

Это говорит о том, что банк справится со стресс-тестами, и с него снимут ограничение на бай-бэк и на дивиденды.

Коэффициент ликвидности — это очень важный для банков коэффициент, отражающий способность банка покрыть ликвидными активами ожидаемый отток средств в течение месяца. Банк имеет достаточный запас ликвидности — 129% при минимально допустимом уровне в 100%.

Резервы по кредитам выросли в связи с общей макроэкономической обстановкой из-за COVID-19.

В отличие от российских банков, зарубежные аналоги и особенно инвестбанки не могут похвастаться высокой дивидендной доходностью.

Morgan Stanley регулярно выплачивает дивиденды, потихоньку повышает их, но сейчас доходность составляет меньше 2% от текущих цен.

У компании есть программы выкупа акций на 10 миллиардов долларов в 2021 году. Это в 4 раза выше, чем в 2020 году.

Положение банка устойчиво, бизнес-модель характеризуется низким уровнем риска по сравнению с его крупными аналогами в США. Необеспеченные потребительские кредиты не оказывают существенного влияния на компанию.

Wealth management и investment management — это сегменты, которые выигрывают от масштабирования. Morgan Stanley является мировым лидером по этим направлениям, особенно в связи с недавним приобретением:

- E-Trade Financial Corporation

- Eaton Vance Corporation

Это готовые бизнесы, которые не требуют больших инвестиций в будущем. Синергия и преимущества от покупок для Morgan Stanley будут существенными. Он сумеет заполнить свои пробелы в цифровых услугах.

Goldman Sachs Group

Компания Goldman Sachs Group была основана в 1869 году Маркусом Голдманом. Он был школьным учителем из Баварии, который эмигрировал в США. В Нью-Йорке он открыл брокерскую контору. Фирма торговала долговыми расписками клиентов ювелирных магазинов.

В 1904 году после ухода Голдмана компанию возглавил его партнёр Сэмюэл Сакс. К этому моменту основную прибыль организация получала от биржевой деятельности. Также деньги банку приносили консультационные услуги по вопросам слияний и поглощений.

В дальнейшем Goldman Sachs Group переориентировался на рынок IPO. Там он сейчас является одним из лидеров отрасли. Банк участвовал в IPO таких компаний:

- Microsoft Corporation

- Yahoo!

- Ford Motor Company

- General Electric Company

Goldman Sachs Group разместился в 1999 году.

Компанию часто ругают за её влияние на регулирующие органы и лоббирование своих интересов. Многие бывшие сотрудники банка работают в различных федеральных структурах. Банк является одним из акционеров ФРС США и получает 6% годовых от членских взносов.

Сейчас Goldman Sachs Group — это один из ведущих мировых инвестбанков. Он ведёт деятельность с акцентом на институциональных клиентов.

На данный момент число сотрудников банка превышает 40 тысяч человек.

Великий и ужасный банк Goldman Sachs Group включает в себя:

- инвестиционный банкинг — консультационные услуги, андеррайтинг, корпоративное аккредитование

- глобальные рынки — брокерские услуги, услуги маркетмейкера, структурирование сделок

- управление активами — доверительное управление капиталом клиентов, управление благосостоянием (брокерские и консультационные услуги для частных лиц и малых и средних предприятий)

Финансовые показатели Goldman Sachs Group

Выручка не испытала коронакризисного давления и показала рост на 22%. Это случилось во многом благодаря функциям маркетмейкера, которые исполняет компания. Эта деятельность входит в сегмент global markets и приносит почти 40% всех денег.

Второй пункт по доле выручки — это сегмент investment banking с долей в 23%. Он занимает большую долю во многом за счёт бума IPO.

Прибыль банка находится в восходящем тренде. Но рост затрат на зарплаты и резервов под судебные разбирательства сдерживает увеличение рентабельности (ROE). Goldman Sachs Group регулярно получает иски от регулирующих органов, под которые банку приходится закладывать резервы.

Несмотря на это, банк смог улучшить коэффициент эффективности затрат. Он снизился с 68% до 65% и вернулся к своему среднему уровню.

Goldman Sachs Group увеличил уровень достаточности капитала первого уровня. Он составляет 14,7%. Это пониже, чем у Morgan Stanley, но вполне приемлемый уровень.

Ликвидность банка выглядит хорошо. Это важно при прохождении стресс-тестов.

Резервы под кредитные убытки заметно выросли, что повлияло в худшую сторону на качество активов банка. Это связано с ухудшением экономической конъюнктуры.

Goldman Sachs Group платит дивиденды, но они невысоки. Примерная дивдоходность составляет 1,5%. Goldman Sachs Group сообщил:

Мы собираемся возобновить бай-бэк в 1 квартале 2021 года на 1,9 миллиарда долларов.

У Goldman Sachs Group стабильные финансовые результаты. Бизнес компании хорошо диверсифицирован, он выходит за рамки классического банкинга. Goldman Sachs Group продолжает уделять особое внимание инвестиционно-банковскому бизнесу, сохраняя верность своим консультационным функциям.

Недавно банк начал менять свою стратегию. Сейчас он стремится создать:

- потребительский банк с цифровым управлением

- подразделение транзакционного банкинга

Стратегия очень соответствует развивающемуся направлению «банковское дело как услуга». Оно представляет собой услугу, при которой банк сдаёт в аренду свою инфраструктуру. Клиентами банка являются:

- крупные ретейлеры

- инфраструктурные компании — холдинги, финтех-стартапы

Компании имеют запрос на проведение платёжных транзакций внутри своей инфраструктуры. Но у них нет желания организовывать свой собственный банк.

Раньше у Robinhood Markets не было банковской лицензии. Компания использовала BaaS-платформу банка Sutton, чтобы предоставлять финансовые услуги своим клиентам.

У Goldman Sachs Group есть платформа Marcus by Goldman Sachs. Платформа была названа так в честь основателя компании Маркуса Голдмана. Раньше она предоставляла доступ состоятельным клиентам, но с февраля 2021 года платформа дала возможность инвестирования клиентам с суммой от $1000, открыв доступ к услугам широкому кругу розничных инвесторов.

Goldman Sachs Group заключил партнёрские отношения с несколькими клиентами благодаря своим инновациям в BaaS:

- онлайн-банк Великобритании Saga

- Apple (обслуживание Apple Pay)

- платформа для обработки платежей Stripe

- облачная платёжная платформа Volante Technologies

Это подразделение бизнеса Goldman Sachs Group пока не оказывает существенного влияния на результаты компании. Но с учётом роста популярности направления всё может кардинально поменяться.

Сравнение Morgan Stanley и Goldman Sachs Group по мультипликаторам

Morgan Stanley торгуется по более высоким мультипликаторам P/E и P/B.

Это происходит во многом из-за более быстрых темпов роста выручки и прибыли:

- Morgan Stanley — 6,5% И 12,4%

- Goldman Sachs Group — 4,2% и 9,2%

Morgan Stanley лидирует по рентабельности. ROA и ROE у него выше, чем у конкурента.

Выводы

Перспективы Morgan Stanley и Goldman Sachs Group

Оба банка развиваются, стараются идти в ногу со временем. Они добавляют к своим классическим услугам цифровые бизнесы, что делает банки привлекательными и показывает, что они не собираются отставать от трендов. Банки продолжат свою цифровую экспансию.

Оба банка являются прямыми конкурентами в инвестиционном банкинге. Оба они ориентированы на технологический сектор.

В 2020 году Morgan Stanley сохранил лидерство в сфере слияний и поглощений в секторе TMT. Компания сумела совершить сделок на сумму почти 341 миллиард долларов, обогнав Goldman Sachs Group. Goldman Sachs Group занял второе место по объёму сделок на сумму 306 миллиардов долларов.

Риски для Morgan Stanley и Goldman Sachs Group

- Рыночный риск. Изменение рыночной конъюнктуры и настроений на рынках может повлиять на цены акций и вызвать нежелание компаний проводить IPO. Это может сильно ударить по доходам банков от андеррайтинга, а для них это существенная статья доходов

- Правовой риск, который может проявляться в будущем. Финансовый сектор сталкивается с жёсткими правилами, которые затрагивают конфиденциальность и защиту данных пользователей. Банки должны строго придерживаться этих правил. В прошлом у Morgan Stanley были недостатки, связанные с защитой данных. В 2020 году компания была даже оштрафована на 60 миллионов долларов за неправильный вывод из эксплуатации 2 центров обработки данных

По мультипликаторам компании оцениваются адекватно — в районе 1,3 капитала. Для банков это хорошо, потому что норма варьируется до 2 капиталов при пиковых значениях.

По остальным значениям у Goldman Sachs Group есть небольшой дисконт, который уйдёт вместе с развитием цифрового проекта потребительского банкинга Marcus by Goldman Sachs.

И Goldman Sachs Group, и Morgan Stanley неплохо пережили кризис за счёт того, что они являются инвестиционными банками и не очень сильно зависят от кредитования.

Оба банка — в цифровой гонке. У Goldman Sachs Group есть небольшой дисконт. Это может значить, что банк может в какой-то момент отскочить немножко посильнее, чем Morgan Stanley.

В целом компании хорошие, вряд ли их кто-то сумеет сдвинуть с пьедестала. Но, с другой стороны, негативные веяния в макроэкономике и на финансовых рынках могут повлиять на их доходы от IPO, которые являются значимыми для обоих банков.

Будем наблюдать.

Оригинал статьи на нашем сайте

Обзоры других компаний на Дзене:

Акции Роснефть: стоит ли покупать | Анализ акций, дивиденды и бизнес компании

Акции Nvidia Corporation: стоит ли покупать | Перспективы бизнеса, конкуренты и анализ финансов

Акции Deutsche Börse: стоит ли покупать немецкую биржу | Инвестиции в евро

AT&T: финансы, дивиденды и риски | Стоит ли покупать акции компании после пандемии?

Есть ли будущее у беспилотных авто | Ключевые игроки, аварии и перспективы автопилота

Sony Group Corporation: аутсайдер или будущий лидер | Анализ бизнеса и финансов, дивиденды

Yandex vs. Baidu | Структура бизнеса, финансы и перспективы

Акции Micron Technology | Финансы, структура бизнеса и перспективы

Рынок полупроводников: стоит ли инвестировать в 2021 году | Анализ акций чипмейкеров