Закончился очередной календарный месяц, самое время подбить финансы и оценить успешность следования своей стратегии достижения финансовой независимости. Успешность стратегии я оцениваю в нескольких числовых показателях.

Первый показатель ежемесячных отчетов: процент от заработка, который я не потратил, а сохранил. Считается он просто: (заработок-расходы)/заработок *100%.

Приемлемое для меня значение - 40%. Целевое - 50%. То есть если я сохранил 50% и более от всех заработанных денег, то все идет по плану, и я молодец. Если 40-50%, то это тоже приемлемо, но уже без молодца, если же меньше 40%, то либо надо увеличивать доходы, либо пересматривать расходы, а лучше - и то, и другое.

Показатель я считаю в двух вариантах: за прошедший месяц и нарастающим итогом за календарный год.

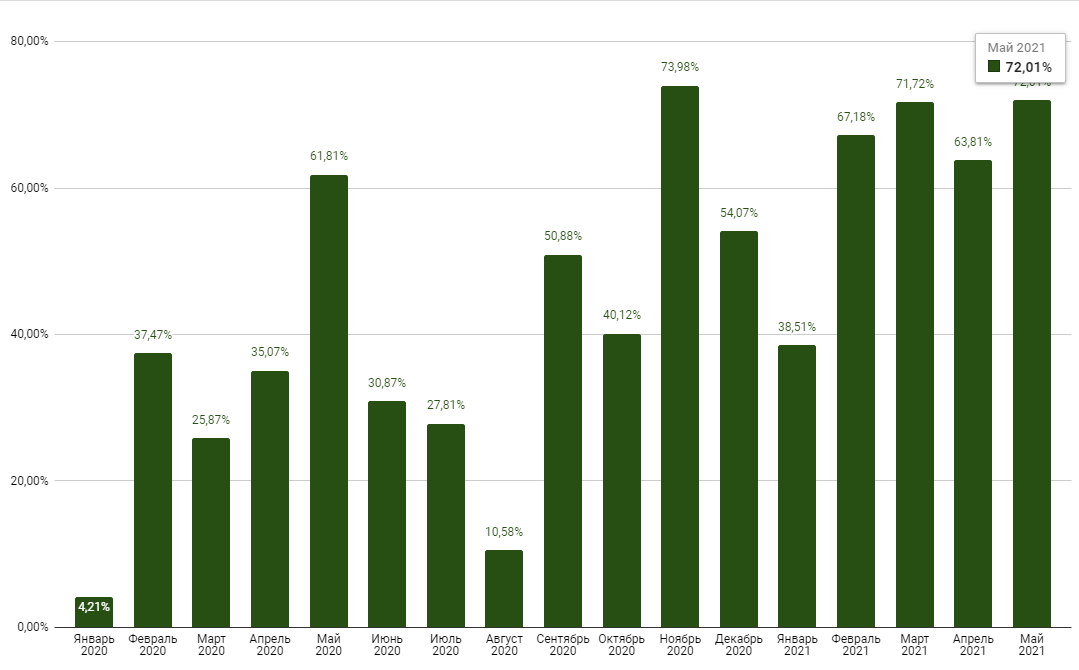

В мае 2021 года я сохранил 72,01% от своего дохода. Результат не рекордный, но приемлемый. Май для меня традиционно является самым прибыльным месяцем, стараюсь "подкопить жирка", чтобы летом меньше работать и было больше свободного времени. В этом году в мае помимо доходов значительно увеличились и расходы, в основном за счет трат на лечение: лекарства, платные специалисты, поездки на такси. Кроме того, было оплачена страховка по ипотеке.

В следующем месяце план по расходам еще больше. Ничего страшного, именно для сглаживания таких неизбежных месячных колебаний я и считаю общегодовой показатель.

С начала 2021 года я сохранил 65,24% всех заработанных мною денег - это выше целевого значения в 44%, что очень радует (показатель 2020-го: 44,4%). После летнего отпуска этот показатель, конечно же, снизится.

Помесячная диаграмма более наглядно показывает мои результаты:

Вторая метрика моих ежемесячных отчетов - размер капитала, а точнее - размер консервативной доходности с него (6% годовых в рублях).

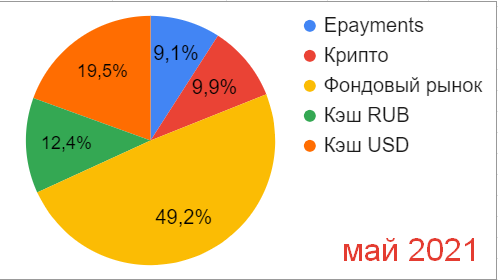

С учетом сохраненных в мае 2021 средств, Капитал перешагнул порог в миллион рублей и на момент написания статьи составляет: ~1 072 713 рублей.

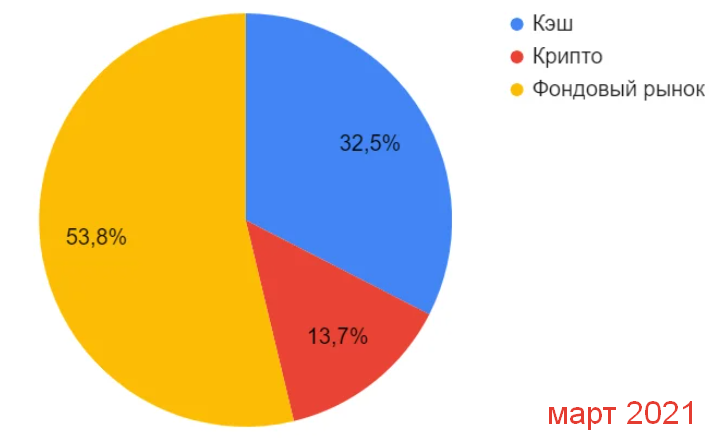

Процентное соотношение категорий активов представлено на диаграмме (листайте, чтобы увидеть диаграммы за прошлые месяцы):

Сектор кэша я решил разделить на 3 части: рублевый кэш, долларовый и Epayments. В прошлом году Epayments приостановила работу и мои деньги там "застряли" (радует, что в долларах). Компания уже начала возврат средств клиентам, жду своей очереди. То есть деньги вроде бы и есть, но воспользоваться я ими не могу, надеюсь, что пока.

Динамика Капитала месяц к месяцу очевидна - доля кэша растет, но это временно, к осени его доля снова снизится

Консервативная доходность с имеющегося капитала (6% годовых или 0,5% в месяц) составила бы 5362 рубля в месяц (если бы я продал все активы и вложился в ОФЗ/облигации госкорпораций и голубые фишки российского рынка).

Добавил новые точки на свой график движения к финансовой независимости (синяя - доходы, красная - расходы, желтая - консервативный доход с капитала):

Подробнее о графике читайте в отдельной статье: Ссылка на статью

Как видите, желтая линия консервативного пассивного дохода стала чуть выше, а значит я стал ближе к финансовой независимости еще на один шаг. Тот месяц, когда желтая линия пересечется с красной, я буду считать датой достижения финансовой независимости.

Подписывайтесь, чтобы следить за моим продвижением к этой заветной цели.

Важные замечания:

1) У меня сформирована подушка финансовой безопасности, и она не входит в Капитал, подробнее в отдельной статье (ссылка ниже)

2) Я не инвестирую заемные средства, поэтому спокойно могу переждать падение стоимости моего портфеля даже в 2 раза.

3) Все, что написано на канале, не является индивидуальной инвестиционной рекомендацией, призывом покупать или продавать какие-то конкретные ценные бумаги, валюту и производные финансовые инструменты.

Подушка финансовой безопасности и капитал: не смешивайте эти понятия