В период 2003-2012 в учебных планах была обязательная дисциплина "Анализ и диагностика финансово-хозяйственной деятельности предприятия". Как показала моя практика преподавания этого предмета, всегда возникали сложности восприятия материала у студентов, не имевших опыта практической работы с финансами предприятия.

Возможно, по этой причине эта дисциплина исчезла из обязательных.

В 2014-2016 появилась дисциплина "Учет и анализ", и в этом названии акценты сместились в сторону бухгалтерских подходов. Аналитические моменты экономического анализа и моделирования в бухгалтерском изложении остались на самостоятельное изучение. В бухгалтерии основа принятия решений - нормативно-правовая база. Есть положения, правила, инструкции, в которых прописаны основные моменты. Именно изучением этих материалов занимались в рамках дисциплины "Учет и анализ".

Таким образом, были утрачены экономические основы финансового анализа. Естественно, не навсегда.

В целом финансовый анализ представляет множество взаимосвязанных/взаимозависимых показателей, на основе которых можно поставить диагноз финансовому состоянию конкретного предприятия.

Основные диагнозы: платежеспособность - возможность платить вовремя в полном объеме по обязательствам; кредитоспособность - возможность обеспечить возврат кредитных средств с процентами; и устойчивость - способность предприятия генерировать достаточный денежный поток (отсутствие долговременных кассовых разрывов).

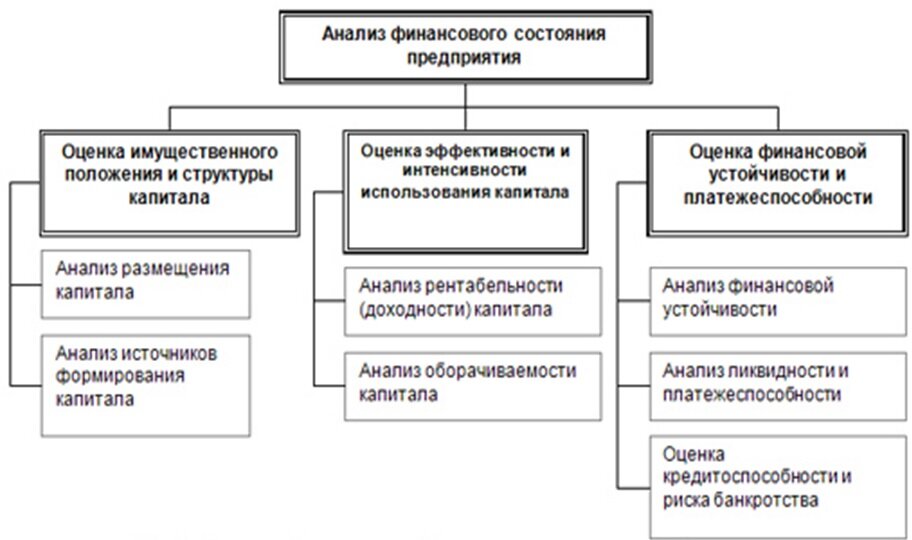

В наиболее общем виде схему финансового анализа можно представить следующим образом (см.рисунок 1)

Для анализа финансового состояния необходима "чистая" бухгалтерская отчетность. Все показатели рассчитываются из статей бухгалтерского баланса. Именно соотношение статей бухгалтерского баланса позволяет понять: насколько предприятие способно стабильно генерировать добавленную стоимость . Прирост стоимости (увеличение валюты баланса) за счет грамотного управления капиталом позволяет сделать вывод об эффективности использования финансовых ресурсов.

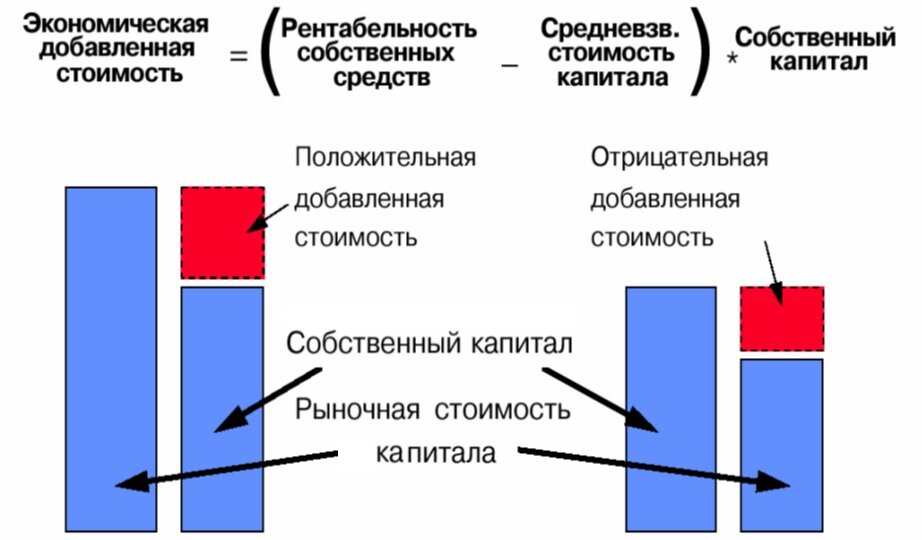

Рисунок 2 отражает влияние добавленной стоимости на рыночную стоимость компании. При одинаковом размере уставного капитала (собственный капитал на рисунке 2) положительная добавленная стоимость (прибыль) увеличивает валюту баланса, соответственно, увеличивает рыночную стоимость компании.

Другими словами, если кредитные средства позволяют компании увеличивать собственные доходы в размерах, превышающих процент за кредит, то появляется положительная добавленная стоимость. И наоборот, если цена кредита выше собственной рентабельности, то возникает ситуация отрицательной добавленной стоимости , из-за которой финансовое состояние становится не устойчивым, возникает риск банкротства.

На схеме (рисунок 3) представлены три баланса: с положительной и отрицательной добавленной стоимостью. Наиболее очевидные последствия отрицательной прибыли: недофинансирование основной деятельности и увеличение кредиторской задолженности (перед бюджетами, поставщиками, работниками и пр.)

По рисунку 3 можем поставить диагноз, используя краткий финансовый анализ баланса. При этом всегда следует смотреть ситуацию в динамике. Возможно, представленный результат - случайность. Истинные причины финансовых проблем зачастую можно найти в экономике предприятия.

Без глубокого анализа можно сделать следующие выводы.

Предприятие 1 стабильное, имеет потенциал роста и развития, структура баланса рабочая.

Предприятие 2 проблемное, вероятность банкротства определяется сроком погашения долгосрочных обязательств, структура баланса допустимая, если нет неликвидных активов.

Предприятие 3 пограничное. Чистых оборотных активов не имеет, финансируется за счет долгосрочных обязательств.

Более подробно о методах и алгоритмах финансового анализа буду рассказывать по мере развития канала.