"Послушайте, а всё-таки как же здорово вы здесь устроились людям мозги пудрить, а!

Полиметал растёт потому, что растёт золото, которое в свою очередь растёт лишь пока эффективная доходность американских облигаций падает. И это вряд ли на долго" © Alexander Petrunin

Ну что, а может и вправду послушаем Александра? Что я вам мозги пудрю?

Ведь Polymetal - убыточная компания, год за годом показывающая отрицательную динамику выручки и чистой прибыли. Запасы золота иссякли. Отвратительная компания, которая полностью зависит от стоимости золота.

Да и золото, исторически, "растёт лишь пока эффективная доходность американских облигаций падает". И это, послушайте Александра, говорящего устами Василия Олейника, "вряд ли надолго".

Вот так, спустя 5,000 лет, #золото перестало иметь какую-то ценность. Производительные активы, то есть акции компаний, занятых добычей драгоценных металлов, также больше не в ходу. Зато ценность возымели долговые обязательства США - деньги, которых не существует, но которые можно напечатать, ежели что.

- Человек с нерафинированным мышлением, умеющий анализировать разную информацию на разных временных отрезках и с разной продолжительностью жизнеспособности этой информации понимает, что всё это бред.

Дело не в том, что эффективная доходность американских облигаций падает, а в том, что покупают инвесторы, чтобы как минимум сохранить капитал, как максимум - получить существенную прибыль.

И если инвесторы сейчас находятся в эйфории, а ощущение риска, выраженного в индексе страха - почти на нуле, золото покупать (согласно общему рыночному тренду) смысла нет. Вернее, смысл есть, но его не все понимают. Кто понимают - те покупают золото, поэтому оно и растёт в цене. У кого аппетит к риску выше - те покупают только акции.

Иными словами, это временное настроение рынка. А на золото, которое является инструментом сбережения капитала от инфляции в валюте, влияет множество разных факторов на разных временных отрезках.

Если на золото влияет множество разных факторов и на разных временных отрезках, то мы получаем что? Правильно, мы получаем волатильность. Она может быть сильной в моменте, на отрезке месяца. На более длительных временных отрезках она растягивается в циклы роста и коррекции.

Если завтра S&P 500 пополам сложится (а для этого есть весьма много причин), то первым делом вырастет доллар, потому что все побегут "продавать акции, пока не поздно" и спрос на #доллары вырастет, затем резко вырастет золото и облигации, потому что кэш нужно куда-то парковать и желательно, чтобы это что-то приносило доходность хотя бы на уровне инфляции.

Люди, которые всё это понимают, держат золото и акции золотодобытчиков в своём долгосрочном инвестиционном портфеле в качестве хеджирования валютных рисков.

Так что с Polymetal делать?

Итак, у компании всё отлично. Прошлый год выдался "золотым". Настоящий, скорее всего, будет чуть хуже, хотя если золото пойдёт вверх согласно прогнозам, то предыдущая коррекция и за два квартала отыграется в доходности компании.

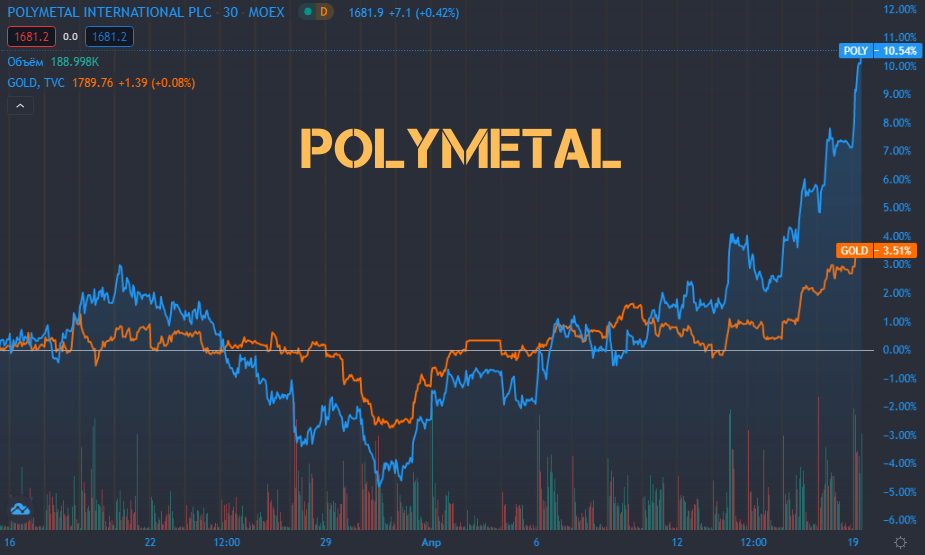

Но это мы ещё не касались главной темы - сопричастности компании к добыче серебра. Вот в этой заметке от 2 февраля я описывал историю, которая произошла на резком росте цены серебра (с графиками и всеми подробностями).

Тогда мы увидели, что рынок оценивает Polymetal не только как золотодобытчика, но и как не последнего добытчика серебра, потому что стоимость акций выросла наравне с мировыми производителями.

И тут стоит вспомнить о том, что Poly занимает первое место в России по добыче серебра, а тренд на спрос этого металла носит долгосрочный характер, основанный на применении металла в аккумуляторах для электромобилей и производстве солнечных панелей.

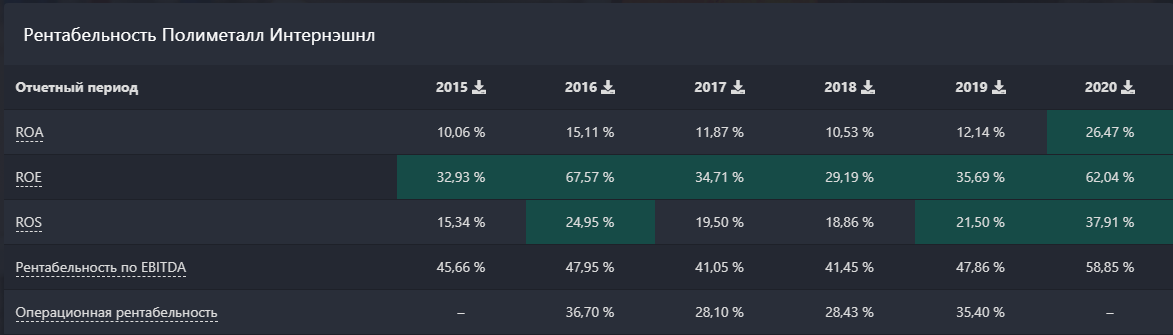

Ну и, конечно, рентабельность и оценка.

По своей доходности Polymetal находится на уровне с компанией Apple. Понятно, что это разные направления деятельности. Но Apple в своей отрасли и в целом по рынку считается одной из самых прибыльных.

При этом Polymetal оценивается в 3,5 годовых выручки (P/S) и в 9 прибылей (P/E), что является дешёвой оценкой.

Кроме этого, выручка у компании формируется в долларах, а затраты в рублях, что позволяет хеджировать риски девальвации рубля.

Объединяя всё вышеперечисленное, я понимаю, что у меня в портфеле: уникальная история, выигрывающая от исторического роста стоимости золота, берущая свой кусок от спроса на #серебро в тренде ВИЭ, защищающая от инфляции в долларах и девальвации в рублях, с маржинальностью как у Apple и выплачивающая дивиденды.

При этом я понимаю, что золото движется в противовес рыночным настроениям и будет снижаться, когда на рынке царит эйфория, а расти, когда на рынке будет паника или депрессивные настроения.

У меня долгосрочный инвестиционный портфель и Polymetal выполняет свою защитную функцию в моей инвестиционной стратегии.

- Иными словами, я делаю ставку не на рост золота (без лукавства - хотелось бы), а на ту функцию, которую золото выполняет в портфеле как актив и ценность которого складывается из экономической и, иногда, политической обстановки.

И вот тут я хотел бы обратиться к своим читателям, многие из которых, как я знаю, докупали и усредняли Polymetal во время коррекции в золоте. Признайтесь себе честно - зачем вам акции этой компании в портфеле?

Если вы верите в сильный рост золота в ближайшие пол года, например, и не верите в бесконечный рост мировых индексов акций, или верите в компанию и основываете своё инвестиционное решение на её показателях - это одна история.

Но если вы покупали Polymetal основываясь исключительно на том, что через год компания будет стоить в два раза больше (то есть вообще не разобрались в вопросе, но решили спекулировать растущими акциями), застряли в коррекции и вложили все свои деньги в усреднение, чтобы отбить минус - возможно, стоит задуматься о том, чтобы начать сокращать долю по мере выхода стоимости акций в плюс.

У меня сейчас плюс 3,5%. И учитывая всё вышеописанное, продавать не собираюсь, ведь покупал эту компанию не для спекуляций. Доля в портфеле 7,4%.

Благодарю, что читаете. Надеюсь, подтолкнул к размышлениям.

По традиции - будьте богаты, здоровы и любимы.