Несмотря на падение мирового ВВП на 3,4%, фондовый рынок в 2020 г. существенно вырос. Индекс MSCI World прибавил 14%, Nasdaq Composite подскочил на 42%, а S&P 500 – на 16%. Для справки: индекс Московской биржи вырос на 8%. Инвесторы рассчитывают на восстановление мировой экономики. Fitch Ratings, например, прогнозирует рост мирового ВВП на 6,1% в 2021 г. Т.е. мировой ВВП будет на 2,5% выше, чем по итогам 2019, до пандемии. Все эти перспективы связаны с эффектом от стимулов правительств ведущих стран мира.

Насколько соответствует рост рынка росту ВВП? Очевидно, что не соответствует. Пресловутый «индикатор Баффета», показывающий отношение между капитализацией всех публичных компаний мира к мировому ВВП, уже превысил максимум, достигнутый в период «пузыря доткомов». Теперь он равен 123%, т.е. капитализация мировых фондовых рынков более чем в 2,2 раза превышает мировой ВВП. Мы не будем подробно на этом останавливаться, вы можете найти многочисленные статьи на эту тему в поиске. Например, такую.

В 2020 г. был побит рекорд по объёмам и количеству IPO (включая SPAC), установленный ранее во время пузыря в 1999 г. По данным FactSet, в 2020 г. в рамках 494 IPO было привлечено $174 млрд. Средний рост новых акций в дебютный день торгов составил 38%, согласно расчётам Nasdaq. Это почти в 2 раза выше, чем историческая средняя 18,4%, рассчитанная за период с 1980 по 2020 гг.

Весомый вклад в новый бум вносят SPAC. Напомним, SPAC (special purpose acquisition company) это специально созданная для поглощения компания. Т.е. это пустая компания, единственная цель создания которой – присоединить к себе частную фирму, проведя таким образом своего рода IPO. Деньги SPAC привлекает, проведя собственное “IPO”, т.е. предложив свои акции неограниченному кругу инвесторов, а полученные средства пойдут на финансирование сделки по присоединению непубличной фирмы. Привлеченные на IPO средства размещаются на специальном трастовом счете и, как правило, не могут быть использованы ни на что кроме приобретения другой компании или возврата средств инвесторам в случае ликвидации SPAC. В классическом варианте SPAC создается на 2 года, в случае отсутствия сделки - средства возвращаются инвесторам.

SPAC гоняются за популярными стартапами – компаниями, которые делают электромобили, беспилотные авто, аэротакси, развивают облачные сервисы и т.п. Сделка по присоединению к SPAC популярного стартапа позволяет очень хорошо заработать акционерам SPAC. Доходность может быть 100% и выше. Варианты заработать вы можете почитать в этой статье Forbes. В связи с этим спекулянты ищут потенциально интересные SPAC, которые созданы известными на рынке инвесторами, экс топ-менеджерами крупных корпораций, со-основателями высокотехнологичных компаний и т.д. Но есть даже SPAC, которые продвигают звёзды шоу-бизнеса. К чему это привело?

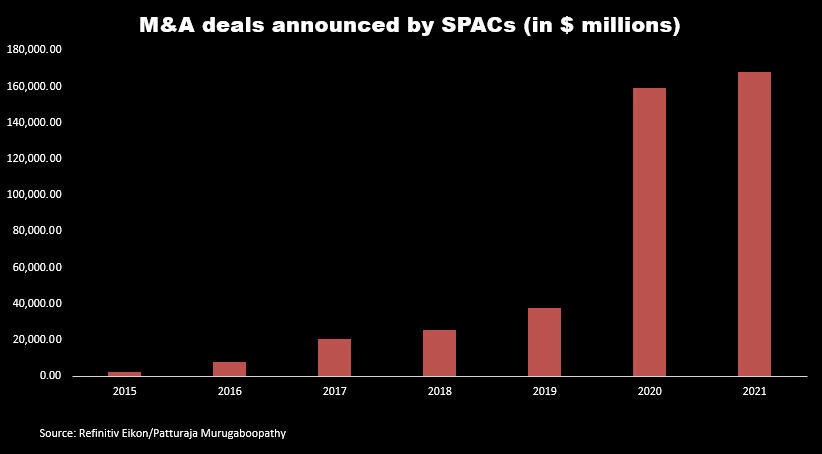

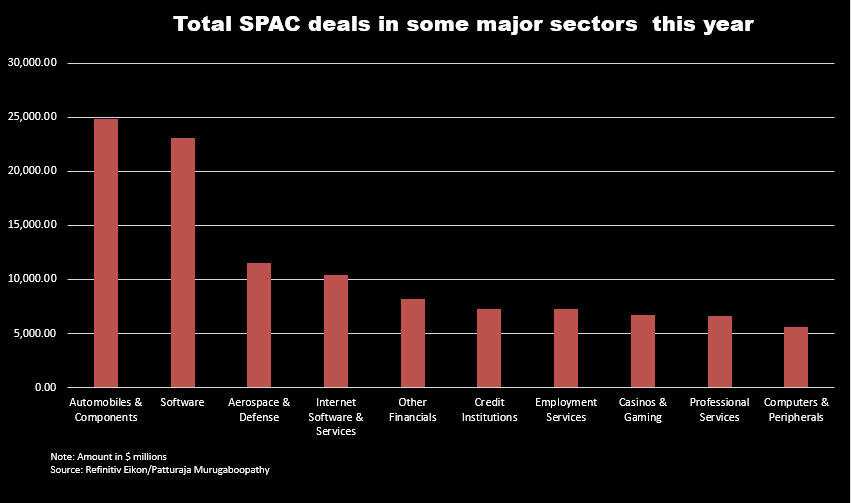

SPAC Insider насчитал 248 размещений акций SPAC (SPAC IPO) в 2020 г. против 59 в 2019. В прошлом году объём сделок SPAC составил $157 млрд, это включает привлечение средств при размещении акций SPAC и фактически осуществленные сделки слияний. На начало марта SPAC уже превысили показатели 2020 г., объём сделок составил $170 млрд, согласно Refinitiv. Самыми популярными секторами являются электромобили и программное обеспечение, на 3 месте с большим отставанием - сектор аэрокосмической и оборонной промышленности. По подсчетам Bloomberg, в этом году SPAC уже привлекли более $96 млрд. Около 300 SPAC разместились на бирже, и еще 230 собираются привлечь примерно $58 млрд.

Весь бум SPAC по сути прошёл только в США. В Европе в 2020-2021 гг. было только 10 SPAC размещений, причем ни одного в Лондоне, который традиционно считается конкурентом Нью-Йорка за звание финансовой столицы мира. На этой неделе стало известно, что британские регуляторы озабочены этим упущением. Financial Conduct Authority планирует упростить правила, которые бы сделали привлекательными размещения SPAC в Великобритании. Сингапурская биржа также обратилась к местным регуляторам с просьбой упростить законодательство для SPAC.

В итоге создалась ситуация, когда спекулянты стали участвовать в любых IPO, вне зависимости от оценки компании и анализа её бизнеса. IPO и SPAC стал тем бизнесом, который даёт почти гарантированную прибыль. Ситуация во многом напоминает бум альткоинов в 2017, когда в крипто сообществе завелось огромное количество любителей быстрой наживы, участвовавших во всех подряд предложениях новых токенов. Причем важным было участие какого-то известного в крипто-секте гуру, который по сути выступал гарантом, что проект - не скам (scam). Сейчас по сути происходит примерно то же самое. Спекулянтам не за чем разбираться в бизнесе выходящей на IPO компании, достаточно беглой оценки степени «хайповости» этой истории. Можно смело участвовать в любом IPO, даже не понимая, что это за бизнес. В SPAC ещё проще - если компанию двигает известный человек, который с высокой вероятностью притащит хороший актив для слияния, то можно смело покупать акции. Примерно так сейчас строятся спекулятивные "стратегии".

Яркий пример это сервис бронирования отелей и апартаментов AirBNB. Эта компания оценена сейчас в $114 млрд или 34 годовые выручки. Причем выручка в 2020 упала на 30%. Но это никак не мешает акциям расти дальше. Ажиотаж вокруг компании, которую давно ждали на бирже, некая "легенда" о работе из любой точки мира, новой реальности, где никто не привязан ни к какой локации, вкупе со спекулятивными ожиданиями мгновенного роста акций после размещения сделали своё дело. Акции AirBNB (ABNB) выросли на 112% в дебютный день торгов и закрылись по $144,71. Размещение было по $68. Далее акции продолжили расти и доходили до $220, сейчас они стоят $180. Есть ли рациональное объяснение таким ценам? На наш взгляд, нет. Мы можем понять мультипликатор P/S для растущего бизнеса, но не для падающего, который неизвестно когда восстановится.

Безусловно, во всей этой истории есть элемент эффекта низких процентных ставок, который провоцирует спрос на акции и недвижимость. Однако, мы также считаем, что есть большой вклад со стороны лудоманов и "плечевиков", которые, подобно хедж фонду Archegos, разгоняют пирамиду в отдельных акциях, таких как ViacomCBS. Аналогично инвесторами IPO/SPAC становятся хедж фонды, которые увеличивают доходность за счёт плеча.

Собственники стартапов, в том числе крупные венчурные инвесторы, такие как SoftBank (OTC: SFTBY), понимают, что рынок готов заплатить за технологический бизнес высокую цену. Они пользуются ситуацией, чтобы осуществить успешный выход. Хотя речь не идёт о полном выходе, но сейчас отличные условия для частичной продажи и создания условий постепенного сокращения позиции на публичном рынке. Мы не видим смысла покупать перегретые активы, оплачивая счета успешных венчурных инвесторов. Обратите внимание, какое большое число желающих продать рынку акции в стартапах появилось в последние месяцы. Планы провести IPO или выйти на рынок через SPAC появились почти у всех известных частных технологических компаний. Акулы рынка венчурного капитала не могут позволить себе остаться в стороне от этого праздника жизни. Они чувствуют себя обязанными удачно сдать часть акций. Присоединяться к этому веселью и радостно нести в каждое IPO / SPAC свои доллары – это не бизнес, а рулетка в казино.

Кроме того, мы хотим отметить риски того, что на всех крепких технологических стартапов не хватит, с каждой следующей сотней SPAC при сохранении текущих темпов их появления - качество поглощаемых стартапов будет неизбежно падать. Также не стоит забывать, что SPAC обычно создается на 2 года или до поглощения технологической компании. То есть у инвестора есть риск купить акции SPAC с некоторой премией к рынку и в случае срыва сделки и истечения срока жизни SPAC, инвестор получит возврат средств по номиналу.

Явная нездоровая ситуация на фондовых рынках проявляется и в чрезмерно раздутой оценке отдельных «горячих» акций, и в притоке спекулятивных денег в IPO / SPAC, и в спекулятивных играх в акциях WallStreetBets. Красных флагов накопилось уже много. Безусловно, пузырь на рынке может раздуваться до каких угодно размеров. Но участвовать в этом – не бизнес для инвестора. Бизнес инвестора в покупке адекватно оцененных или недооцененных активов и удержание их достаточно длительное время, до тех пор пока у компании есть потенциал и она адекватно оценена. При надлежащем анализе можно найти хорошую идею и среди SPAC. Но игры "в музыкальный стул" оставьте для лудоманов, они в конечном итоге и обеспечивают прибыль разумного инвестора. Помните, весь банкет оплачивают «умники», которые купят акции компании последними.

Это был очередной "пост выходного дня". Полный список таких постов вы можете найти по ссылке ниже (важная информация о блоге). Всем удачных инвестиций!

ВНИМАНИЕ! Ознакомьтесь с важной информацией о блоге и описанием стратегии инвестирования.

Аналитику и все публикуемые нами новости по высокотехнологичным компаниям вы найдёте в нашем телеграм-канале: @SUVECM или https://t.me/SUVECM.

Твиттер: @cmsuve.