При принятии решения об инвестировании крупной суммы, разумным шагом будет обратиться к нескольким специалистам для составления портфеля. Ведь от этого зависит эффективность использования Ваших средств. Но как оценить качество предлагаемого портфеля? Особенно, если сам мало в этом что понимаешь.

Здесь на помощь нам придут специальные коэффициенты. Они дают количественную оценку качества портфеля. Одним из самых популярных таких коэффициентов является коэффициент Шарпа.

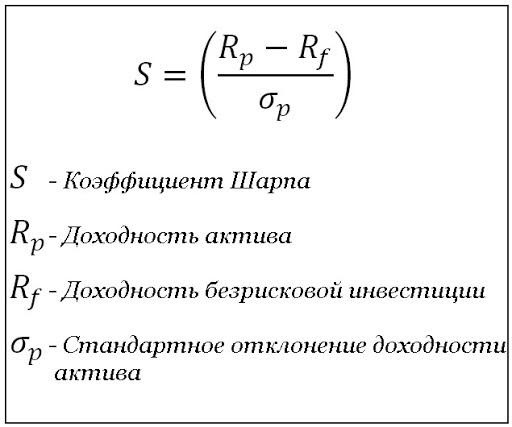

Он показывает какую прибыль мы получаем на единицу риска.

Пока плохо понятно, да? Давайте я поясню: допустим у нас есть два портфеля с одинаковой доходностью, но у одного Шарп равен 0,5, а у второго - 1. Какой портфель лучше? Очевидно, что второй, т.к. для того, чтобы получить такую же доходность, в первом портфеле риски увеличены в два раза.

Рассчитывается Шарп как разность между доходностью портфеля и доходностью безрисковой ставки, деленная на стандартное отклонение (т.е. риск) портфеля. Если мы инвестируем в долларах, то безрисковой ставкой будет средняя за год доходность по коротким трежерис Казначейства США, если в рублях - доходность по коротким ОФЗ.

Вы спросите: “ну есть у меня эта цифра, как ее интерпретировать?” А просто!

Значения коэффициента Шарпа:

- выше 1 - очень хорошо.

- 0,9 - 1 - показатель качественного портфеля.

- значения от 0,6 до 0,9 - неплохо.

- меньше 0,5 - Серьезно?! Вы точно хотите вкладывать в это свои деньги?!

При самостоятельном составлении портфеля могут возникнуть трудности с расчетом коэффициента Шарпа, поэтому рассказываю про еще один кэф. Его не трудно посчитать и он тоже хорошо оценивает качество.

Это коэффициент Калмара.

Только не обитателя морских глубин, а CALlifornia Managed Account Ratio – Калифорнийский коэффициент управления счетом. Показывает насколько хорошо доходность компенсирует максимальную просадку портфеля.

Калмар рассчитывается как средняя за период доходность портфеля, деленная на максимальную просадку за этот же период. И лучше период брать максимально возможный.

CALMAR=CAGR/MaxDD, где

- CAGR - среднегодовой темп роста с учетом сложных процентов (Compound Annual Growth Rate)

- MaxDD - максимальная просадка (Max Drawdown)

Ну и интерпретация значений следующая:

- выше 1 - огонь!

- 0,6 - 0,9 - качественный портфель

- 0,4 - 0,6 - неплохо

- меньше 0,4 - подумайте дважды

И если обращаетесь к специалисту за составлением портфеля, то не забудьте спросить про Шарп портфеля. Так у вас будет возможность оценить качество предлагаемого вам портфеля.

Для примера приведу один из своих портфелей. Он был протестирован на исторических данных с 1987 года и сравнён с S&P500.

А вы пользуетесь подобными коэффициентами?